RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

PROYECTO DE ACUERDO 089 DE 2011 Por el cual se establecen medidas de modernización y simplificación del Sistema Tributario del Distrito Capital EXPOSICION DE MOTIVOS BOGOTÁ, MODELO DE GESTIÓN TRIBUTARIO SIMPLE, EQUITATIVO, RESPETUOSO, TRANSPARENTE Y PROGRESIVO. Introducción En 2008 la Actual Administración recibió una Secretaria de Hacienda que administraba más de 2 millones de contribuyentes, un recaudo de 3.8 billones de pesos anuales, un cumplimiento oportuno cercano al 86%, niveles medios de evasión en los principales impuestos, una gestión tributaria basada en impuestos y procesos masivos pero sin control automatizado. Pero así mismo, se encontró con una organización inmersa en un importante proceso de transformación, cuyo inicio se remonta a los años noventas con el fortalecimiento de la cultura tributaria, el mejoramiento de la información, la profesionalización de la planta, la certificación de sus procesos, la creación de regímenes especiales y los centros especializados de servicios a los contribuyentes que han permitido una descentralización en la atención. El norte que ha guiado el proceso de modernización está claro: promover la visión del contribuyente como cliente de la Administración dándole un trato respetuoso, brindándole la información suficiente, integrándolo como veedor de la tributación, premiando su comportamiento fiel y responsable con la ciudad y garantizándole una rendición de cuentas transparentes. Así el gran desafío para los próximos años es aumentar o mantener el cumplimiento oportuno y crear los mecanismos de control efectivos para reducir la evasión y la morosidad. Esto se traduce en el fortalecimiento de los dos pilares que forman la base de un sistema tributario moderno y eficiente: brindar la atención al contribuyente con información, servicios y educación fiscal y de otra parte tener la capacidad de detectar y responder ante aquellos que no cumplen con sus cargas, permitiendo el debido registro, verificando las declaraciones y los pagos, teniendo una alta capacidad de fiscalización, realizando el cobro de manera eficiente y aplicando un sistema equilibrado de incentivos y sanciones. Parte de lo que podemos denominar "Agenda para la equidad tributaria" con la cual se pretende modernizar el sistema tributario distrital, ajustando las cargas y poniendo la relación contribuyente - Administración a tono con los cambios tecnológicos de los últimos años comenzó a finales del 2008 con la aprobación del Acuerdo 352 por el cual se adoptaron medidas para la optimización tributaria y ha seguido en los años 2009 con los Acuerdos 399 donde se adoptaron medidas para la simplificación tributaria, el Acuerdo 426 con el cual se racionalizaron el régimen de exenciones del impuesto predial unificado y se actualizó la base gravable mínima para declarar el impuesto predial en los casos en los cuales los predios no se encuentre registrados en el Catastro Distrital y en 2010 se inició con la aprobación del Acuerdo que establece medidas especiales para el pago de los impuestos donde se establecen unos beneficios transitorios para los morosos y se fortalece el Registro de Información Tributaria como un instrumento vital de comunicación efectiva y control. Pero no sólo es en el campo de lo local donde se han encontrado distorsiones que vulneran la equidad y que no permiten una modernización plena. Los ajustes a la estructura impositiva territorial hoy siguen siendo necesarios para afrontar un proceso de profundización de la descentralización municipal, para corregir las cargas de sectores que han quedado rezagados en su tributación, ya sea por lo obsoleto de las leyes o por los importantes beneficios que se les ha otorgado y para que se promueva un código único a nivel nacional que responda a los derechos y deberes de los ciudadanos. Parte de estas distorsiones empezaron a ser corregidas por la Ley 1430 de 2010 que incluyó como sujetos pasivos a los patrimonios autónomos; la ampliación de la base gravable contemplada para el sector financiero, incorporando a los ingresos varios; las facultades de facturación de los impuestos territoriales así como la notificación de los actos devueltos por correo por causal diferente a dirección errada mediante la publicación en el registro o gaceta oficial del respectivo ente territorial y simultáneamente mediante inserción en la página WEB de la Entidad competente; el carácter real del impuesto predial unificado y la introducción de una base gravable especial para las Empresas de Servicios Temporales. Por otra parte, es evidente que el desarrollo de la Administraciones Tributarias responde a diversos factores históricos, culturales y económicos específicos; que deben consultarse a la hora de introducir mecanismos de ajustes que permitan una mayor eficiencia, progresividad y equidad. Son mejores los cambios graduales que afiancen la confianza de los ciudadanos en sus instituciones. Por ejemplo, los diagnósticos de la desigualdad, de los factores que representan debilidades en un camino para hacer nuestra sociedad más justa, humana, sustentable y democrática, abundan. Uno de los más recientes es el de la Comisión Económica para América Latina y el Caribe CEPAL titulado "Evasión y Equidad en América Latina" en el cual se vuelve a indicar que en Latino América coexisten esos pequeños porcentajes de población que concentran la mayor parte de la riqueza con amplias mayorías que apenas subsisten. El informe señala que si bien los países de América Latina no son los más pobres del mundo, si presentan la más alta desigualdad de ingresos. Por este motivo, pensar en el diseño de políticas públicas orientadas a mejorar la equidad social es un imperativo intelectual y moral, máxime cuando en la región la evasión puede situarse en un 40%. Así se expresa como mensaje central: "La definición del papel del Estado y de la política fiscal constituye, desde esta perspectiva, una herramienta fundamental para la construcción de una mayor equidad. Para ello, las autoridades deben usar con eficiencia todas las herramientas de política fiscal disponibles y recurrir tanto al gasto público como a otros instrumentos económicos. Es bien sabido que el Estado puede promover la equidad a través de un gasto social más eficiente, para lo cual es indispensable contar con cierto nivel de carga tributaria. No obstante, para lograr que el gasto tenga los efectos distributivos deseados, es fundamental que la estructura de financiamiento no sea regresiva, es decir, que no recaiga en mayor medida sobre los estratos medios y bajos de la población. Es en este punto donde el diseño y la estructura de los sistemas tributarios merecen especial atención como elementos de resguardo de la equidad, lo que es factible mediante el fortalecimiento de tributos cuya carga sea afrontada por los que más tienen, como los impuestos a la renta personal y al patrimonio." (CEPAL); y podríamos agregar que para el caso local de los impuestos a la propiedad en donde la base es objetiva y no hay forma de ocultarla; agrega el estudio: "sin embargo, para que ambos instrumentos sean más efectivos a la hora de mejorar la equidad distributiva, es necesario aumentar los niveles de cumplimiento en el pago de los impuestos, en particular de aquellos que gravan los ingresos de forma progresiva, de modo de poder contar con más recursos para financiar el gasto público social." Y es en esa dirección que la presente propuesta se pone a consideración del Concejo de la Ciudad porque sin duda una tributación correcta, que permita que cada cual pague conforme con sus posibilidades y realidad económica no sólo cumple el principio de la universalidad sino que además permite la cohesión social entorno a la importancia del tributo como generador de beneficio colectivo y desarrollo para la capital. El desafío que nos hemos planteado en torno a la equidad no sólo pasa por mejorar la estructura legal sino que exige importantes cambios institucionales y en específico en la forma como debe relacionarse la Administración con sus administrados. La estrategia de mediano plazo también requiere necesariamente una reorganización administrativa y de los sistemas de información, toda vez que se debe buscar dar un tratamiento integral al contribuyente con procesos y servicios virtuales y no por impuesto y de manera personalizada como hoy sucede. La desarticulación y el trato por impuesto genera unos altos costos de transacción y de oportunidad a los bogotanos por eso la auto atención, el manejo de un portafolio electrónico integrado de servicios de fácil acceso permitirá avanzar en la senda del cumplimiento oportuno de las obligaciones. Sobre estos aspectos la Administración ya viene trabajando para poder ofrecer servicios con calidad. Pero la equidad tributaria no sólo se logra con tener la mejor estructura impositiva con tasas progresivas, sí al mismo tiempo la Administración no es efectiva en controlar la evasión pues esta práctica es fuente de inequidades con aquellos que si son cumplidos. Para controlar la evasión la información se constituye en el corazón del sistema tributario. Mayor inteligencia fiscal, funcionarios de alta calificación y la creación de segmentos especiales de grandes, medianos y pequeños contribuyentes deben generar mayor riesgo subjetivo de incumplimiento. Y sobre este punto esta propuesta de modernización apunta a que el Concejo de la ciudad le de facultades a la Administración de adoptar mecanismos más eficaces de control utilizando herramientas que permitan tratar la información de manera más integral y donde la ciudadanía sea veedores de la tributación. Estos mecanismos se han probado en otros países y se conocen como Nota Fiscal Electrónica.

Así con la presente propuesta la Administración se propone establecer reglas tributarias claras y estables, facilitar y promover el cumplimiento oportuno e incrementar los esfuerzos en el control de la evasión y la elusión fiscal. La existencia de un sistema tributario justo, la eficiencia de la Administración Tributaria y la racionalidad y eficiencia del gasto público, son factores fundamentales en la formación de una conciencia fiscal de la ciudadanía, que la lleve a asumir la aplicación del sistema tributario y a cumplir oportunamente sus obligaciones fiscales (Presa Leal, 2009). Estos ciudadanos comprometidos con la ciudad, conocedores de la importancia de los tributos, conscientes de sus responsabilidades como contribuyentes, propician una relación de mutuo beneficio para todos, en tanto se disminuyen los costos de operación para la Administración, se disminuyen los costos de transacción, se reducen las sanciones para los administrados y se generan los flujos de caja permanente que permiten la inversión y el crecimiento de la ciudad. Dentro del contexto anterior, la Dirección Distrital de Impuestos en el año 2010 estructuró un nuevo modelo de gestión tributaria para Bogotá, simple, equitativo y progresivo, el cual busca reafirmar las conductas positivas o de cumplimiento de los contribuyentes, facilitándoles y ofreciéndoles el mejor servicio las mantienen. Este modelo orienta la gestión de la Administración Tributaria hacia estos contribuyentes que pagan oportunamente sus impuestos, a partir de la conjunción de los siguientes elementos: i) servicio y educación fiscal, ii) inteligencia tributaria, iii) control fiscal, y iv) seguridad jurídica. Esquema 1. Modelo de gestión tributaria de la Dirección Distrital de Impuestos

El servicio y la educación fiscal precisan una oferta de servicios que se ajusta a la diversidad de ciudadanos y contribuyentes, así como el reconocimiento al desempeño correcto de los contribuyentes a través de la excelencia en el servicio y la disposición de facilidades para cumplir sencilla y rápidamente con el pago de sus obligaciones. La inteligencia tributaria se entiende como la consolidación del conocimiento de la ciudad y sus ciudadanos, con el fin de anticiparse a sus necesidades, al comportamiento de los contribuyentes y a sus decisiones de pago, a través de instrumentos como son la calificación de riesgos y el desarrollo de lógicas de control fiscal. Por su parte, el control fiscal evidencia la fortaleza del Estado para que la sociedad reconozca la inflexibilidad frente al incumplimiento. La actuación oportuna, ejemplar y secuencial, legitima la institucionalidad tributaria, crea riesgo subjetivo y envía señales efectivas tanto a quienes deciden tener conductas de incumplimiento tributario como a quienes cumpliendo están dispuestos a no pagar o pagar menos. El cuarto elemento, la seguridad jurídica, afirma la estabilidad del modelo ofreciendo a administrados y administradores reglas claras de manejo, marcos jurídicos sencillos, eficientes y estables en el tiempo permitiendo la legítima defensa de los ciudadanos. Los cuatro elementos anteriores, marcan el horizonte del desarrollo organizacional que modula el progreso y fortalecimiento de la Administración, el marco gerencial y estratégico, la transparencia y la rendición de cuentas, la eficiencia en el uso de los recursos, la adopción permanente de las mejores prácticas, la interrelación con el contexto que vitaliza permanentemente el actuar y que asegura la consolidación de una entidad sólida, legítima y respetuosa de sus administrados. Las administraciones tributarias son consientes de que la eficacia de sus actuaciones reside en soportar su gestión en sistemas de información flexibles, integrados, completos y orientados al ciudadano. En este punto, cobra importancia el desarrollo de un sistema de información con la capacidad de fortalecer la gestión de los recursos de la ciudad, que ofrezca a sus contribuyentes un volumen de opciones para tributar de forma fácil y accesible. En este sentido, la Administración está trabajando en una reingeniería de sus sistemas en lo que se ha denominado Portafolio Integral Tributario PIT, que permitirá el desarrollo de procesos integrales de inteligencia tributaria, control y seguimiento de contribuyentes y gestión de la organización así como de información de sus aliados estratégicos. En conclusión, el ciudadano es el centro del modelo de gestión tributaria; es para él que la ciudad está organizando una Administración de Impuestos eficiente y moderna y, para el logro de este objetivo, presenta al Concejo de la ciudad esta propuesta de "Modernización del Estatuto Tributario" con la cual se espera contar con los mecanismos necesarios para materializar su modelo de gestión. Pero otra parte de la modernización debe atender a la competitividad. Bogotá ha ganado importancia como centro para realizar negocios. Entre las conclusiones más importantes de la Cámara de Comercio de Bogotá está la necesidad de dar continuidad a estos esfuerzos para mejorar el posicionamiento de la ciudad. En la competencia mundial muchas ciudades están buscando estrategias para darse a conocer como la mejor opción para hacer negocios y Bogotá debe estar a la cabeza de estos esfuerzos. Respecto a este punto, Javier Gamboa Benavides, vicepresidente ejecutivo del Consejo Privado de Competitividad, en el foro auspiciado por la Cámara de Comercio de Bogotá: "Avances y Retos de Bogotá como ciudad para hacer negocios en América Latina", muestra las principales barreras para hacer negocios en la ciudad, entre ellas se encuentra la compleja regulación tributaria, en donde las tasas de los impuestos no son el problema, sino la estructura que es muy engorrosa. Específicamente para el caso colombiano, los estudios recomiendan conseguir un cumplimiento más sencillo a través de reformas a mayor escala; es decir, una simplificación de la legislatura permitiendo un mayor entendimiento por parte de los contribuyentes obligados al pago de tributos en las ciudades, enfocado a disminuir las conductas orientadas a la evasión fiscal. Así mismo, se hace necesario estudiar el cumplimiento de los objetivos de las exenciones de los tributos, para tener impuestos más equitativos para los contribuyentes. (BM&CFI B. M., 2010) En un informe que se realizó en el año 2009 para Colombia se encontró que Bogotá ocupó el puesto 19 entre las 21 ciudades estudiadas en materia tributaria; la facilidad para pagar impuestos según este estudio está medida por un promedio simple de la clasificación de cada ciudad en el número de pagos, el tiempo y la tasa de impuesto total. En Bogotá se deben presentar 20 pagos al año apenas por debajo del promedio del país (20.3) y por debajo del encontrado en los países de América Latina de 33 pagos, que toman un tiempo de 208 horas, con una tasa total de impuestos de 78.7% de las ganancias brutas, muy por encima de la nacional que es 71.2%. (BM&CFI B. M., 2009). Por eso esta propuesta avanza en el sentido de reducir el número de pagos y las horas que los empresarios le dedican en el cumplimiento de sus obligaciones, en el principal impuesto de la ciudad industria y comercio, simplificar el régimen para los pequeños contribuyentes y facilitar su relación con los contribuyentes que necesariamente pasa por la revisión del régimen sancionatorio para hacerlo más acorde con la realidad de la ciudad. Por esas consideraciones el presente proyecto de Acuerdo de modernización será el vehículo efectivo para fortalecer las bases de la Administración Tributaria. Como se mencionó anteriormente, el contribuyente es el centro del modelo tributario y para prestarle un servicio más oportuno, ágil y sencillo, que le facilite el cumplimiento de sus obligaciones tributarias, es necesario adecuar las normas y los procedimientos que harán posible un sistema más equitativo, progresivo y simple. Así, en el primer capítulo se presentan las ventajas de un régimen de estimaciones objetivas para facilitar el pago de las obligaciones de los pequeños contribuyentes del impuesto de industria y comercio; se propone simplificar la declaración y pago de los contribuyentes del régimen común -no considerados como grandes por la Administración- pasando de 6 declaraciones actuales a una declaración anual. Conforme a lo que dispone el Decreto Ley 1421 el Concejo puede modificar el periodo de declaración y pago, así como establecer sistemas de facturación con lo dispuesto recientemente por la Ley 1430 de 2010. Con estas iniciativas es clara la reducción de los costos para los empresarios y una mayor eficiencia en el control tributario al concentrarse en los medianos y grandes contribuyentes. En el capítulo segundo se especifica un novedoso mecanismo de control fiscal para el impuesto de industria y comercio que se ha venido utilizando en especial en el Brasil como caso exitoso en donde se ha logrado aumentar el riego de incumplimiento, reducir los índices de evasión y premiar a los ciudadanos que participan como veedores de la tributación de la ciudad. En el capítulo tercero se introducen estímulos tributarios para aumentar la competitividad la innovación, la investigación, el desarrollo y el turismo corporativo. Adicionalmente visto que Bogotá tiene ventajas intrínsecas en materia de innovación, investigación y desarrollo, que son fundamentales en la era del conocimiento y que la ciudad concentra buena parte de las universidades y centros de investigación del país es necesario estimular, a través de descuentos tributarios, estas labores para hacer más efectiva la relación entre sociedad, conocimiento y empresa. El Distrito ha avanzado en la formulación de la política distrital de ciencia y tecnología, focalizar la inversión en materia de CTI e identificar en el marco de la actual administración y en relación con los proyectos de largo plazo las principales prioridades y necesidades de inversión en esta materia. La experiencia de los países desarrollados ha demostrado que las sociedades actuales deben construir sus políticas de transformación productiva basadas en la economía del conocimiento. La ciencia y la tecnología son el eje inductor del desarrollo de los países y las regiones, tal como lo propone el Programa del Milenio1: es un factor que se puede y debe promover sistemáticamente en toda la economía. La innovación ya no puede considerarse exclusivamente como un hecho meramente transversal, es el instrumento de mayor presencia en la política pública activa, como respuesta en potenciar las ventajas competitivas de los países, regiones y sectores. Hoy se considera que las capacidades tecnológicas a nivel regional propician la innovación y desarrollo tecnológico en la estructura productiva local. El diagnóstico sobre la oferta de ciencia y tecnología en Bogotá y la región2, muestran que la ciudad concentra la mayor parte de capacidades y resultados en ciencia, tecnología e innovación, en Centros de Desarrollo Tecnológico, Universidades, proyectos conjuntos con grupos de investigación y empresas, publicaciones científicas, número de doctorados, entre otras. Bogotá tiene ventajas en materia de capacidades científicas y tecnológicas, no obstante, el desempeño de los actores que hacen parte del Sistema Distrital de Ciencia, Tecnología e Innovación es frágil y altamente atomizado y no ha generado una orientación con visión estratégica para lograr que la Ciudad se inserte al mundo globalizado de manera exitosa por esto se proponen una serie de estímulos tributarios para su desarrollo y consolidación. Así mismo, se promueve la construcción de nuevos centros de convenciones con participación del estado y la utilización de energías limpias en los automóviles mediante la iniciativa que permite incentivar la compra y utilización de vehículos que funcionen total o parcialmente con energía eléctrica como sustituto de los hidrocarburos comúnmente utilizados. El capítulo cuarto aborda la seguridad jurídica que requiere el impuesto de teléfonos en Bogotá, estableciéndose cada uno de los elementos sustantivos del tributo y en el capítulo cinco se revisan algunos elementos del impuesto a la publicidad exterior visual, que se estableció mediante la Ley 140 de 1994 y cuyo objetivo principal es la protección del medio ambiente, instando a la ciudadanía para cumplir con sus obligaciones a cabalidad. Se introduce en el capítulo 6 la importancia del fortalecimiento continuo de la administración por la figura de la autarquía tributaria que ha sido base de los procesos reciente de Administraciones como la de la Ciudad de Buenos Aires y Lima. El capitulo siete se examina las disposiciones procedimentales y otras medidas que contribuyen al proceso de modernización de la Administración Tributaria de la ciudad. Así honorables concejales el presente Proyecto de Acuerdo no se centra en la generación de un incremento en el recaudo; tiene como fin último la necesidad de impulsar herramientas que junto a la implementación y apropiación de un nuevo modelo de gestión le permitan a nuestra ciudad un aumento en su competitividad y en la oferta de más y mejores servicios para todos los ciudadanos. 1. MODELO DE FACTORES OBJETIVOS PARA PEQUEÑOS CONTRIBUYENTES DELIMPUESTO DE INDUSTRIA Y COMERCIO ICA, REDUCCIÓN DE PAGOS Y MAYOR EFICIENCIA ADMINISTRATIVA. Marco General El Distrito Capital tiene a su cargo 16 tributos, de los cuales 13 son administrados por la Dirección Distrital de Impuestos que en la vigencia fiscal 2010 generaron 4.2 billones de pesos, el 89.9% del total de ingresos corrientes del distrito. Dentro de la distribución de la carga impositiva la mayor proporción se originó en el gravamen de industria y comercio y su complementario de avisos y tableros que representó el 50.6% seguido por el impuesto predial con 21.7%, el impuesto de vehículos automotores con 8.9% y la sobretasa a la gasolina, al consumo de cerveza y delineación urbana con 7.5, 6.9 y 2.4% respectivamente. Los otros impuestos con los que cuenta el distrito sumaron el 2% del total de los ingresos tributarios en 2010; a su vez, pequeños gravámenes entre los que se encuentran: las estampillas pro cultura y personas mayores y el impuesto de publicidad exterior visual que agregados, solo cubren el 0.7% de los ingresos del año pasado; $31.48 mil millones. Gráfico 1. Distribución de los Ingresos Tributarios del Distrito A Diciembre 31 de 2010

Fuente: Tesorería Distrital Por otra parte el impuesto de industria y comercio, principal fuente de financiamiento del Distrito, es un tributo municipal que grava la realización directa o indirecta de actividades industriales, comerciales y de servicios en la jurisdicción del Distrito Capital. El impuesto de industria y comercio tiene como fuente legal la Ley 14 de 1983, aunque existen disposiciones específicas para Bogotá como el Decreto 1421 de 1993 que le otorgó un Régimen Especial al Distrito Capital. Dichas normas establecen la base gravable, el periodo, el rango de tarifas mínimas y máximas y sujetos como elementos fundamentales para la determinación del tributo. Sin embargo, cada jurisdicción tiene un margen de autonomía en la selección de tarifas respecto de las actividades que se desarrollen de acuerdo con la normatividad general establecida en la Ley 14 de 1983. Así por ejemplo, en Bogotá la base gravable de impuesto de industria y comercio se determina con base en los ingresos netos y el periodo gravable del impuesto es bimestral.

En el 2010 menos del 10% de los contribuyentes presentaron declaración anual por el régimen simplificado. Sin embargo, dentro del régimen común existen contribuyentes con condiciones especiales, en razón a sus ingresos, que hoy tienen que presentar seis veces al año la declaración tributaria en formatos que pueden ser complejos para su condición por lo que suelen acudir a terceros para cumplir con su obligación tributaria, resultando en un costo adicional de cumplimiento y administrativo para este segmento de la población. Por lo anterior se requiere establecer un régimen especial para estos contribuyentes que simplifique, reduzca costos de transacción y permita una mayor eficiencia. Muchos países han establecido regímenes especiales con base en factores objetivos que facilitan el cumplimiento de los deberes de los contribuyentes e incluso promueven la formalización de los mismos. En esa vía se presenta el siguiente esquema para los pequeños contribuyentes del régimen simplificado y común del ICA en Bogotá El Decreto Ley 1421 de 1993, artículo 154, numeral 5º, faculta al Concejo de Bogotá para establecer presunciones de ingresos mensuales netos, para determinadas actividades. La norma literalmente señala: "(…) ARTICULO 154. Industria y comercio. A partir del año de 1994 se introducen las siguientes modificaciones al impuesto de industria y comercio en el Distrito Capital: (…) 5a Su base gravable estará conformada por los ingresos netos del contribuyente obtenidos durante el período gravable. Para determinarlos, se restará de la totalidad de los ingresos ordinarios y extraordinarios, los correspondientes a actividades exentas y no sujetas, así como las devoluciones, rebajas y descuentos, exportaciones y la venta de activos fijos. Hacen parte de la base gravable los ingresos obtenidos por rendimientos financieros, comisiones y en general todos los que no estén expresamente excluidos en esta disposición. Con base en estudios y factores objetivos, el concejo podrá establecer presunciones de ingresos mensuales netos para determinadas actividades. La base gravable para el sector financiero continuará rigiéndose por las normas vigentes para él. (…)" (Se resalta). Así mismo es importante mencionar que con la aprobación de la Ley 1430 de 2010 el artículo 58 permite a los entes territoriales establecer sistemas de facturación para cualquiera de sus impuestos así: "Modifíquese el artículo 69 de la Ley 1111 de 2006, el cual quedará así: Artículo 69. Determinación oficial de los tributos distritales por el sistema de facturación. Autorícese a los municipios y distritos para establecer sistema de facturación que constituyan determinación oficial del tributo y presente mérito ejecutivo. El respectivo gobierno municipal o distrital dentro de sus competencias, implementará los mecanismos para ser efectivos estos sistemas, sin perjuicio de que se conserve el sistema declarativo de los impuestos sobre la propiedad." Por lo cual esta iniciativa tiene todo el respaldo jurídico. Se propone un régimen de pequeños contribuyentes para el impuesto de industria y comercio por factores objetivos. Esta propuesta de implantación de un sistema de tributación especial para los actuales contribuyentes del régimen simplificado y los pequeños contribuyentes del régimen común del impuesto de industria y comercio tiene varios objetivos. Por una parte, a) facilitar el cumplimiento de las obligaciones tributarias, b) promover la formalización de contribuyentes potenciales que actualmente se encuentran por fuera de los sistemas de información administrativos, c) permitir un mejor conocimiento de los contribuyentes de éste tributo y d) generar a los mismos un mayor grado de conciencia tributaria y de pertenencia a la Ciudad. Por la otra parte, se busca simplificarle a la administración tributaria el control de los pequeños contribuyentes, que poco aportan a la recaudación, de manera que pueda concentrar sus esfuerzos de fiscalización y cobro a los medianos y grandes contribuyentes. De otra parte, la informalidad es otro fenómeno que tiene un impacto directo sobre el cumplimiento de las obligaciones tributarias. Un indicador que ilustra su magnitud es el registrado por el DANE en el 2007, según el cual, la informalidad laboral alcanzó niveles del 57% para las trece principales ciudades. En el caso de los empresarios la informalidad surge, entre otros elementos, por el análisis costo-beneficio que realizan entre el ahorro de evadir los tributos y los costos de cumplimiento de las diferentes obligaciones tributarias, frente a los costos que le puede implicar las posibilidades de crédito, el acceso a los servicios gubernamentales y el costo por el riesgo de ser descubierto. Al efectuar esta evaluación, muchos empresarios deciden aprovechar las ventajas que le reporta la informalidad, donde también tienen en cuenta que, frente a los contribuyentes cumplidos, esto les permite tener precios más bajos por los menores costos e impuestos en que incurre y que de paso les permite aprovechar una competencia desleal. Una queja reiterada de los pequeños empresarios es el costo en que incurren para el cumplimiento de las obligaciones tributarias. El Estatuto Tributario Distrital, efectivamente, incluye una serie de obligaciones, no solo sustanciales sino procedimentales, entre las que se incluyen: inscripción en el RIT, presentar declaraciones, elaborar soportes, efectuar retenciones, llevar contabilidad, conservar información, expedir facturas y proveer información exógena. Pero el costo de estas obligaciones también van más allá, en la medida en que, para poder realizar todo ello es preciso, en muchos casos, contar con profesionales expertos en impuestos y asumir los costos de transacción frente a la administración tributaria en tiempo y dinero Adicionalmente, si se incurre en error en el cumplimiento de cualquiera de estas obligaciones, se puede entrar en procesos de determinación de la obligación tributaria, lo que genera un nuevo desgaste operacional y financiero tanto para el contribuyente como para la administración tributaria distrital. Pero si la normatividad vigente impone múltiples obligaciones a los contribuyentes otro tanto hace con la administración tributaria. Desde la perspectiva de la administración los sistemas tributarios también tienen un gran reto pues deben recaudar, liquidar, controlar y proveer servicios para un conjunto complejo de impuestos y frente a un heterogéneo universo de contribuyentes. Es un hecho que siguiendo la distribución de la propiedad y la renta, un pequeño número de contribuyentes provee un alto volumen de recaudos a la Ciudad. Esta relación inversa entre número de contribuyentes y recaudo tiene una consideración adicional, y es que existe un amplio grupo de contribuyentes de bajos recursos que generan una gran carga administrativa para su gerencia y control. No es raro encontrar que en muchos casos es prácticamente ineficiente el recaudo y control para un grupo de pequeños contribuyentes pues su aporte, en algunos casos, no cubre los costos en que se incurre para su atención. Pero el hecho de que en algunos casos las contribuciones sean relativamente bajas no significa que tales ciudadanos deban ser ajenos al Sistema y menos excluidos del mismo. Por el contrario, las administraciones tributarias han decidido adoptar sistemas que permitan su incorporación. En este sentido, desde hace varias décadas, diferentes países emprendieron el desarrollo de sistemas de tributación tratando de atender a sus contribuyentes de acuerdo con la definición de categorías. En varios casos se han desarrollado administraciones y programas para los grandes contribuyentes y a veces, de manera complementaria, se han diseñado sistemas simplificados para los pequeños. Son diversas las experiencias como diversos son los impuestos y los objetivos y las prioridades presentes en cada uno. A título de ejemplo, puede citarse el monotributo argentino, el cual recoge en un sólo sistema la tributación del impuesto al valor agregado, el impuesto a las ganancias y la seguridad social, para las personas físicas, excluyendo a las sociedades. Este régimen simplifica las obligaciones para los contribuyentes, y determina el impuesto a pagar por parte de la administración tributaria a partir de elementos que permiten una estimación objetiva de la renta y el impuesto. Otro ejemplo muy interesante es el sistema tributario municipal español. El mismo corresponde al denominado Impuesto a las Actividades Económicas –IAE–. Este tributo recae sobre las personas físicas, jurídicas y entidades sin personería jurídica. Grava el ejercicio de toda clase de actividades económicas empresariales, profesionales o artísticas. El Impuesto cobija la capacidad económica y los beneficios presuntos que se estima pueden derivarse del desempeño de una actividad económica. Se tiene en cuenta la renta virtual, con independencia inclusive de si se genera o no beneficio. El valor del impuesto o "cuota", se calcula a través de la aplicación de la cuantía básica, más la superficie del local, el coeficiente de ponderación general, y el coeficiente de ponderación del local. Para cuantificar la obligación se tienen en cuenta diferentes elementos, cuyo peso o uso varía dependiendo de la actividad de que se trate, y entre ellos se encuentran: potencia instalada, número de obreros, población inscrita en el padrón municipal, aforo de asistentes y tamaño del local. La definición de un régimen simplificado de pequeños contribuyentes por factores objetivos para el impuesto de industria y comercio requirió la valoración previa de las normas constitucionales y legales necesarias para su implementación. Básicamente, se analizó la competencia del Distrito Capital en materia tributaria para la creación de un régimen de este tipo, así como, el marco normativo en el que se desarrollaría. Las principales conclusiones a las que arribó el estudio fueron que el Concejo de Bogotá está facultado legalmente para establecer presunciones mensuales de ingresos con base en factores objetivos, según lo señalado por artículo 154, numeral 5 del decreto-ley 1421 de 1993, y que el Distrito goza de una autonomía normativa en materia de procedimiento tributario, "conforme a la naturaleza y estructura funcional de los impuestos" que administra, al tenor del artículo 162 del mismo estatuto. A partir del análisis anterior la Administración Tributaria emprendió el estudio que permitiera identificar las bases para el establecimiento de un régimen sencillo para los contribuyentes del régimen simplificado y los pequeños contribuyentes del Impuesto de Industria y Comercio. El estudio fue realizado por Centro de Investigaciones la Universidad Nacional –CID – y tenía por objeto: a) diseñar un modelo para cuantificar económicamente el hecho imponible del Impuesto de Industria y Comercio de manera simplificada y objetiva, b) simplificar la liquidación y pago a un conjunto de contribuyentes, c) facilitar el control y reducir el costo de cumplimiento de las obligaciones y e) incorporar a contribuyentes que se encontraban en la economía informal. Consideraciones previas Estimar el ingreso imponible del impuesto y poseer un criterio de separación para un conjunto de contribuyentes urbanos, los dos aspectos medulares del régimen propuesto, plantea unos retos conceptuales amplios y complejos que exige hacer dos consideraciones. La primera de ellas es de índole metodológica. Un modelo no es la realidad, ni quiere suplantarla. Es tan solo una representación ideal de los aspectos fundamentales que se van a estudiar, a comprender3, a entender4 y a aprender5; pero con la obligación de tener una correspondencia mínima con lo esencial de ella si quiere explicarla. Diseñar un modelo implica cumplir con unas relaciones conceptuales y su solución obliga a seguir un proceso que cumpla con esas relaciones. Así que no puede haber nada arbitrario. Pues bien, el modelo que aquí se plantea parte de un marco conceptual cuya solución exige algunos supuestos que pueden parecer absurdos, pero que permiten ir al punto en cuestión sin incurrir en un costo alto en términos interpretativos. En específico, un trío de supuestos pueden generar polémica en calificarlos como inadmisibles, ellos son: que existe un único dueño del suelo en la ciudad, que el empresario compra primero el capital y la mano de obra y luego arrienda la tierra, y que existe un distrito central de negocios y no se toma el uso residencial del suelo. Desde luego que en la práctica existen muchos dueños del suelo; el empresario analiza al mismo tiempo el costo de uso del capital, la productividad del trabajo y la renta de la tierra; y en la ciudad existen y conviven varios distritos de negocios y áreas residenciales. Plantear un único propietario que cede el uso o servicio de la tierra, no la propiedad sobre ella, es una triquiñuela metodológica para evitar el diseño de otro modelo que explique cómo los diferentes propietarios compiten entre sí frente a los demandantes, y cómo todos ellos reaccionan y finalmente llegan a determinar la renta. También soslaya las consideraciones sobre cómo al comprar la propiedad del suelo el empresario se capitaliza, y cómo ese efecto capitalización puede i) generar ganancias que nada tienen que ver con la actividad empresarial y ii) cambiar las percepciones sobre el mismo precio del suelo. Entrar en todos esos detalles vuelve complejo el argumento básico y conduce a la necesidad de incorporar el tema del impuesto predial, que no es objeto de este estudio. En cuanto al proceso "temporal" de la decisión empresarial se justifica porque se trabaja con una función fuertemente separable en sus argumentos y se incorporan tres factores con diferentes elasticidades de sustitución entre ellos. Cuando se diseña un modelo con estas características la teoría concluye que lo correcto es hacerlo en dos etapas: en la primera se toman dos factores y se genera un factor compuesto, y en la segunda etapa en la función de ingreso se incorporan el tercer factor y el compuesto. Todo ello facilita la solución y esta es consistente6. Por último, considerar un distrito central de negocios y no incorporar el uso residencial, o lo que es lo mismo, que únicamente los empresarios pueden tener acceso al área de suelo que entra al mercado, permite explicar la competencia entre empresarios a partir de su capacidad financiera y el ingreso esperado del negocio, que es lo fundamental para este trabajo, al tiempo que refleja algo usual en las ciudades: que en la competencia por el uso suelo son la industria, el comercio y los servicios quienes desplazan del territorio a los residentes y no al revés; excepto que sea por decisión gubernamental. El tema del tratamiento de los distritos centrales de negocio se amplía en la siguiente consideración que tiene que ver con el proceso económico urbano. Si la producción fuera perfectamente divisible a nivel de planta y de recursos financieros, si la división del trabajo no fuese una de las causas de la productividad y si la riqueza estuviera homogéneamente distribuida, entonces cada hogar produciría lo necesario para satisfacer sus necesidades y para asegurar su reproducción como unidad de producción y consumo. Pero existen economías de escala en la producción y en la distribución y consumo de los bienes y servicios. Algunas de estas economías obligan a que las empresas se concentren en ciertos sitios para la producción y el comercio de bienes y servicios. Y en correspondencia con estos hechos, existen diferencias en las dotaciones de capital de los hogares. En otras palabras, la competencia en la producción y comercialización de bienes y servicios es imperfecta. Esto se expresa en las ciudades con la existencia de distritos centrales de negocios (DCN) de comercio, servicios e industria y en la presencia de una amplia gama de tamaños de establecimientos y firmas.

Los establecimientos comerciales y de servicios pueden considerarse como modelos de "tienda", donde es fundamental la relación del establecimiento con los hogares. Su énfasis está en los determinantes de la demanda. Por el contrario, los establecimientos industriales pueden considerarse como modelos de "embarque", donde es fundamental la relación firma – firma. Es claro que modelos disímiles llevan a diferentes tipos de concentración de establecimientos. A pesar de la validez de esos modelos generales, existen muchos establecimientos comerciales y de servicios cuyos clientes son otras firmas (comercio al por mayor) y muchos establecimientos industriales cuyos clientes son hogares. Pero dados los objetivos y el alcance del estudio, el énfasis está en el comercio al por menor de bienes y servicios y en la microindustria. Esto permite agrupar los establecimientos de interés de la consultoría bajo el modelo de "tienda" o relación establecimiento y el hogar. Una ciudad generalmente tiene dos tipos de DCN. Uno de carácter urbano o metropolitano, cuya demanda proviene de toda la ciudad o de una parte importante de ésta, y otro de carácter local, cuya demanda proviene de un barrio o incluso de unas pocas manzanas u hogares. Los dos tipos de DCN deben su existencia a una característica central de la demanda de los consumidores que consiste en la maximización de por lo menos dos "canastas de compra", compuestas de diferentes tipos de bienes y servicios, diferentes cantidades y diferentes períodos de compra. La "canasta" con mayor variedad de productos, mayor cantidad y períodos de compra más largos compone la demanda para el DCN urbano. La "canasta" con bienes y servicios para el "día a día", de compra frecuente o en períodos cortos, conforma la demanda para el DCN local. Por otra parte, una ciudad tiene generalmente muchos DCN, tanto urbanos como locales. Esto ocurre porque las concentraciones de establecimientos presentan fuerzas de atracción pero también de repulsión. Las principales de éstas últimas son la congestión, la renta del suelo y los costos de transporte. De manera que un empresario o un conjunto de empresarios pueden estimar –de acuerdo con sus expectativas y dada la demanda – que es preferible desarrollar un nuevo DCN que insistir en permanecer, en entrar o en desarrollarse al interior del DCN original. El criterio del consumidor que busca maximizar la compra de "canastas de bienes" y el deseo del empresario de maximizar el beneficio los lleva a preferir los "centros" de los DCN para realizar las compras y para localizar los establecimientos, debido a que en ellos es mayor la probabilidad de encontrar simultáneamente mayor variedad y cantidad de bienes y servicios y mayor variedad de establecimientos que en los bordes del DCN (en el centro se encuentra "todo en un solo lugar"). Esto trae como consecuencia la existencia de una "densidad de demanda" creciente hacia los DCN y hacia sus centros y, por lo tanto, niveles diferenciales de renta del suelo según la expectativa de los empresarios de generación de beneficios en cada sitio. El DCN puede verse también como un modelo "centro-periferia", en el cual las empresas se localizan en el centro y los hogares en la periferia. Es claro que para que ello sea posible las empresas deben pagar una renta superior a los hogares por el uso del suelo. Sin embargo, funcionan empresas en la periferia. ¿Cómo puede ser? En zonas que teóricamente son reservadas a hogares pueden funcionar empresas debido la estructura del mercado laboral, caracterizado por alto desempleo y subempleo, y a la estructura de la oferta empresarial, caracterizada por alta informalidad, definida ésta como el conjunto de empresas que no puede financiar con sus ventas o ingresos el total de sus costos (remuneraciones al trabajo, renta del suelo, mantenimiento, seguridad, servicios públicos, administración) o no genera beneficios, o una combinación de estos dos aspectos. En términos generales se tienen hogares que reducen su función de utilidad de la vivienda a cambio de generar un ingreso. Dada la extensión de estos tres fenómenos (desempleo, subempleo e informalidad), existe una probabilidad alta de encontrar establecimientos que no cubran sus costos o no generen beneficio, o una combinación de los dos aspectos, en la periferia de los DCN.

Algunos de los establecimientos situados fuera de los DCN o en sus bordes utilizan el espacio público en forma permanente o temporal como sede del establecimiento, o desarrollan su actividad al interior de las edificaciones en forma "no visible". En este contexto el modelo no contempla a los vendedores ambulantes. Los fundamentos teóricos que sustentan tanto la elección de los indicadores como los subconjuntos de contribuyentes se pueden encontrar en el Anexo Técnico. El sistema de factores objetivos es una modalidad opcional a la liquidación privada donde es posible cuantificar económicamente el impuesto a pagar de manera simplificada de acuerdo al valor del dato asociado a las variables objetivas determinadas a partir de los resultado de los modelos econométricos y abordaje estadístico para el sector comercio. Tomando como punto de partida el concepto de Distrito Central de Negocios se incluyeron en el análisis los registros tributarios del impuesto de industria y comercio considerando áreas o zonas de la ciudad en la cual los predios en forma predominante, realizan venta de bienes o mercancías. Así se incluye los tipos de comercio vecinal, zonal, urbano y metropolitano. Vecinal (Comercial puntual no aglomerado): se refiere a los locales comerciales independientes, que existen en los barrios (tiendas de barrio) y que son más del 50 % del costado de manzana, alcanzan a formar tendencia comercial, debido a que surten las necesidades básicas del barrio en que se ubican. Las construcciones no presentan adecuaciones importantes para el uso comercial pero se nota una independencia de la vivienda. Zonal (Comercial aglomerado no especializado): Se incluyen en esta clasificación cuando más del 70% de las construcciones en la primera planta o piso funcionan locales comerciales o de servicios privados. Las construcciones presentan características en cuanto a espacios para circulación de público, vitrinas, avisos etc. Pueden presentar dentro de la misma estructura del inmueble combinación con otros usos. Urbano (Comercial aglomerado especializado): Se refiere a las zonas en donde existen locales comerciales individuales, o centros comerciales, en donde los locales en su gran mayoría expenden bienes de la misma naturaleza o especie, que inducen a los habitantes de muchos sectores de la ciudad a dirigirse allí para adquirirlos. Metropolitano (Comercial aglomerado multiespecializado): Son áreas de la ciudad donde se concentra actividad comercial de diferentes tipos, generalmente reconocidas en el ámbito de la ciudad, y que es normal que la mayoría de los habitantes se dirigen allí para adquirir bienes y servicios. Se pueden encontrar en zonas, ejes viales o centros comerciales.

Para determinar la capacidad económica para asumir el pago del ICA en la actividad comercial se utilizaron indicadores de excedente neto, buscando la suficiencia que tiene un empresario para cubrir los costos, es decir, para remunerar a todos los tres factores de producción y pagar los tributos. Como resultado de las regresiones y el cálculo de los coeficientes estimados se llegó a la construcción de la matriz de ingreso imponible la cual provee la información necesaria en la presunción del ingreso gravado del contribuyente.

A esta matriz de ingreso neto con la determinación de una tarifa nominal, en este caso del seis por mil (6%o) se obtiene el valor a pagar por el contribuyente en el impuesto de industria y comercio.

El régimen de factores objetivo propuesto tiene como fundamento el artículo 154, numeral 5, del decreto-ley 1421 de 1993, que faculta al Concejo de Bogotá para establecer presunciones de ingresos mensuales netos con base en estudios y factores objetivos. Así, dicho régimen para Pequeños Contribuyentes del ICA tiene como base la presunción de ingresos referida en el estudio del Centro de Investigaciones la Universidad Nacional – CID – es decir, el canon de arrendamiento y los trabajadores que intervienen en la realización de la actividad económica gravada. Las normas propuestas establecen: a) qué debe entenderse por pequeño contribuyente, b) la forma de liquidar el tributo y c) las obligaciones a cargo de dichos contribuyentes. Se plantea que el régimen entre en fases para poder evaluar su efectividad. En la primera etapa el régimen se establece para contribuyentes que realicen actividades de comercio. En el impuesto de industria y comercio, durante el 2010, presentaron declaración 186.493 contribuyentes de los cuales el 33.72% lo hizo por actividades de comercio ,cifra significativamente inferior a la realidad económica encontrada por los censos locales realizados en Engativa y Kennedy7 donde de las unidades productivas activas el comercio es la actividad económica predominante en las dos localidades con el 58% de participación, seguida por servicios 30.3% y un pequeño remanente de actividad industrial 11.7%. Cuadro 1. Unidades Censadas en Engativa y Kennedy

Con estas cifras se muestra como los comerciantes han dejado de declarar el impuesto de industria y comercio8, que no necesariamente se explica por el tratamiento al régimen simplificado con menos de 80 SMMLV. Tomando como referente el sector comercio para aplicar la presunción de ingresos por factores objetivos y con el propósito de contrarrestar el enanismo fiscal, se fijan los siguientes criterios de exclusión:

La matriz de ingreso imponible para comercio por las variables de renta del suelo y número de personas que realizan la actividad generadora de ingresos es la siguiente: Cuadro 2. Matriz Mensual de Ingreso Imponible según parámetros Sector Comercio UVT

Cuadro 3. Matriz Anual de Ingreso Imponible según parámetros Sector Comercio UVT

La matriz de impuesto con una tarifa del 6 por mil, que sustenta el recaudo de $18.913 millones que pagan actualmente la población declarante que puede acceder al régimen objetivo se muestra en la siguiente tabla. Cuadro 4. Matriz Mensual de Impuesto a Pagar según parámetros Sector Comercio UVT

Cuadro 5. Matriz Anual de Impuesto a Pagar según parámetros Sector Comercio UVT

Con estas matrices de ingreso imponible, el recaudo esperado en un escenario conservador9 es de $20.793 millones no siendo necesario con este modelo generar fuentes sustitutas porque comparado con el recaudo actual se generaría un mayor ingreso estimado en $1.880 millones. En términos de eficiencia tributaria tanto los contribuyentes como la Dirección Distrital de Impuestos se verían beneficiados con esta medida. Por el lado de la Administración los beneficios se traducen en una disminución de los recursos utilizados para la gestión de los tributos eliminados, aumento del control a los contribuyentes y focalización de las áreas de fiscalización y cobro en el control de los tributos.

Las microempresa con el 91% de las unidades productivas de la ciudad generan el 43% del empleo, situación que las convierten en eje fundamental de la focalización de toda política económica que propenda por el desarrollo productivo y la igualdad social. Por lo anterior, Bogotá ha desarrollado diversas estrategias que contribuyan al crecimiento equilibrado de las Mipymes, entre las que se encuentra la presente propuesta de descuento10 Así en concreto, para aquellas microempresas que están dentro del "Régimen de Factores Objetivos para Pequeños Contribuyentes del Impuesto de Industria y Comercio por Presunción de Ingresos" se pone a consideración un descuento tributario decreciente y escalonado a lo largo de los tres primeros años de actividades; así, en el primer periodo gravable liquidado los contribuyentes podrán acceder a una reducción del 75% del impuesto, en el segundo año gravable la reducción ascenderá al 50% del impuesto y el 25% durante el tercer año gravable. Esto en concordancia con la Ley 1429 de 2010 mediante la cual "se expide la ley de formalización y generación de empleo", dado que parte de su objetivo principal es "generar incentivos a la formalización en las etapas iníciales de la creación de empresas; de tal manera que aumenten los beneficios y disminuyan los costos de formalizarse". Como se ve la propuesta se centra en facilitar el crecimiento y fortalecimiento de pequeñas empresas nuevas, a través de un descuento tributario de los contribuyentes del impuesto en el régimen de factores objetivos en la actividad comercial realizada en la ciudad, como una medida para promover la formalización empresarial. En tal sentido, el mecanismo constituye, en la planeación financiera del contribuyente, un alivio en la erogación de recursos para pago de impuestos a partir del tercer y cuarto año de operación. La política fiscal no es ajena a las necesidades asociadas a la sostenibilidad del tejido empresarial de la ciudad y busca que la empresas que sobreviven a las fuerzas del mercado por meritos propios de innovación, mercadeo y conocimiento del sector se fortalezcan y generen posibilidades de crecimiento en un marco de producción de excedentes y acumulación de capital. En este sentido, la edad de las empresas es un indicador de su capacidad de adaptación al mercado y su sostenibilidad. Esta propuesta de descuento se encuentra sustentada en los dos elementos que se presentan brevemente a continuación: i) el tejido empresarial de la ciudad está fundamentalmente compuesto por unidades micro empresariales, muchas de ellas de carácter informal; ii) el ciclo de vida de las empresas muestra el punto crítico durante los primeros años de existencia. Bogotá es la ciudad en donde se localiza el mayor número de empresas del país. De acuerdo con CCB, cerca de 242.936 empresas con registro mercantil existen en la ciudad, de las cuales el 88% son microempresas, 12% son pequeñas y medianas empresas y 1% son grandes empresas. Así mismo, la misma fuente ha estimado que la informalidad empresarial en Bogotá es cercana al 55%11. La dinámica de empresas creadas con registro mercantil, revela que el 78% de las empresas de Bogotá se localizan en el sector de servicios12.De otra parte, el análisis de las empresas liquidadas muestra un promedio de 16 mil empresas cerradas por año, con activos cercanos a $14 billones, en su gran mayoría micro y pequeñas empresas (99%), en el sector de servicios y manufacturero13. Cuadro 6. Dinámica empresarial en Bogotá 2008-2009

Fuente: CCB, con base en registro mercantil, Cálculos: DESR, SDDE. En el año 2009 se crearon en Bogotá cerca de 50 mil empresas y se liquidaron 16,5 mil empresas, adicionalmente, se debe tener en cuenta las cerca de 28 mil empresas que no renovaron su registro mercantil. Por otro lado, el análisis de los últimos cinco años muestra que no existen variaciones significativas en los números de empresas creadas, liquidadas y no renovadas. De acuerdo con las pequeñas variaciones se espera un número muy cercano al del año 2009 en cuanto a creación de empresas para los próximos dos años. Cuadro 7. Empresas creadas en Bogotá según actividad económica durante el año 2009

Fuente: Ciclo de vida empresarial Por otra parte, se encuentra que en el sector comercio se crean un total de 23.351 empresas, de las cuales el 99% pertenecen a microempresas. Dentro de este grupo, para las microempresas que cumplan con las condiciones del régimen de factores objetivos, puede ser es aplicable el régimen de factores objetivos Esquema 2. Etapas de Evolución de una Empresa y Cadena de Financiamiento

Es bien conocido el comportamiento y etapas de la actividad empresarial; se encuentra que en los primeros años de existencia es cuando se presenta el denominado valle de la muerte y es el periodo en el que las empresas, particularmente las microempresas, afrontan las mayores dificultades para alcanzar cierta estabilidad que les permita perdurar en el tiempo. En el caso bogotano, de acuerdo con la temporalidad de las empresas, el 51% de las empresas liquidadas en el 2008 tenían hasta tres años de funcionamiento, el 26% se habían creado entre el 2000 y el 2005 y el 17% durante la década del noventa. En 2010 se recaudó por concepto del impuesto de industria y comercio $2.12 billones, incluyendo retenciones, de un total de 186.493 contribuyentes de los cuales las 500 empresas más grandes aportaron el 56.8% del total y el 85% de los contribuyentes que son los más pequeños del régimen común e incluyen todo el régimen simplificado aportaron sólo el 4.36% del tributo. Así, la Dirección Distrital de Impuestos de Bogotá considera que es necesario tomar medidas que se encaminen a la simplificación del sistema para los cerca de 164 mil, sin incluir a los grandes contribuyentes, que pertenecen al régimen común y representan el 15% del total del recaudo en 2010; sin que por ello se vea afectado el flujo de caja del Distrito Capital, que permite el desarrollo de los programas contenidos en el Plan de Desarrollo 2008 - 2012 Bogotá Positiva: Para Vivir Mejor. La necesidad de la Administración Distrital de hacer más eficiente el recaudo de los tributos, tanto para los obligados como para la Administración Tributaria disminuyendo los costos de las empresas mediante la menor cantidad de horas empleadas en la preparación de las declaraciones y disminuyendo los altos riesgos de sanciones por inexactitud para el primer caso; así como evitando el desgaste administrativo en los procesos de fiscalización y cobro que la Administración emprende. Respondiendo a diversos estudios realizados por diferentes entidades en los que se contempla la necesidad de disminuir el número de pagos anuales reduciendo el tiempo y el esfuerzo necesario para el cumplimiento de las obligaciones tributarias se plantea que los grandes contribuyentes, definidos mediante resolución anual sigan tributando bimestralmente mientras que para el resto de contribuyentes del régimen común estos cumplan con su obligación mediante una declaración anual sin ningún tipo de anticipos permitiendo ahorros en las empresas y mayor eficiencia en los procesos de control tributario. Así, se pretende dejar declaraciones bimestrales solamente para los contribuyentes más grandes del Distrito Capital, por ejemplo los 6.000 mayores que equivalen al 4% del total de los obligados a declarar, pero que contribuyen con el 86% del recaudo y modificar para las empresas restantes del régimen común, así como para el régimen simplificado y los beneficiarios del sistema de parámetros objetivos una factura anual, que será expedida por la Administración Tributaria Distrital y pagada por los contribuyentes en las fechas que aquella señale. Este sistema de facturación se adopta en el Distrito Capital, para el sistema de factores objetivos de pequeños contribuyentes, en ejercicio de la facultad otorgada en el artículo 58 de la Ley 430 de diciembre 29 de 2010, el cual modificó el artículo 69 de la Ley 1111 de 2006, estableciendo: " (…)Artículo 69. Determinación oficial de los tributos distritales por el sistema de facturación. Autorícese a los municipios y distritos para establecer sistema de facturación que constituyan determinación oficial del tributo y presente mérito ejecutivo. El respectivo gobierno municipal o distrital dentro de sus competencias, implementará los mecanismos para ser efectivos estos sistemas, sin perjuicio de que se conserve el sistema declarativo de los impuestos sobre la propiedad. (…)". La presente propuesta encuentra el sustento jurídico en las facultades otorgadas por el Decreto Ley 1421 de 1993 al Concejo de la ciudad en los siguientes términos: "ARTÍCULO.- 154. Industria y comercio. A partir del año de 1994 se introducen las siguientes modificaciones al impuesto de industria y comercio en el Distrito Capital: 1a. Corresponde al Concejo, en los términos del numeral 3 del artículo 12 del presente estatuto, fijar su periodicidad. Mientras no lo haga y a partir del 1o. de enero de 1994, el período de causación será bimestral." Por último precisar que esta iniciativa genera ahorros importantes para la Administración Tributaria y reduce los costos de transacción de los empresarios. El código de actividad 22112 Edición de folletos, partituras y otras publicaciones, tarifa 8 por mil, contenido en la Resolución 1195 de 1998 fue anulado por el Honorable Consejo de Estado mediante sentencia 16751 de marzo 4 de 2010, porque a pesar de que de la actividad de "edición de libros" pueden derivarse ingresos por ejecutar la actividad para sí mismo como actividad industrial o por cuenta de otros, como actividad de servicios, la asignación de una tarifa diferente para las dos actividades, es competencia exclusiva del Concejo Distrital y no de la autoridad local. Se incluye esta actividad como industrial, asignándole una tarifa del 4,14‰, en consonancia con el incentivo perseguido para ciertas actividades en la Ley 98 de 1993, sobre democratización y fomento del libro colombiano, dejando a salvo la tarifa preferencial (4,14‰), fijada para esta misma actividad por el Acuerdo 98 de 2003 cuando medien donaciones y descuentos. Considerando que los publicitas han pretendido acogerse a la tarifa preferencial establecida en el Acuerdo 98 de 2003, para la actividad industrial de edición y publicación de libros, se aclara en la norma que la publicidad inserta en los libros no hace parte de la actividad industrial beneficiada con esta tarifa. Es necesario comenzar diciendo que las empresas de servicios temporales, de vigilancia privada y aseo por su funciones propias, en la que se contrata la prestación de servicios con terceros beneficiarios, para colaborar temporalmente en el desarrollo de sus actividades; hacen que el desarrollo de la actividad no se convierta en una simple intermediación, pues no perciben por su labor un honorario derivado de la selección y enganche de personal para un tercero, sino que en sí misma constituye un mecanismo de vinculación laboral de personal, a cargo directo de dichas empresas pero destinado a prestar servicios ante terceras personas. Así los costos de la actividad, a diferencia de la intermediación ordinaria de cualquier actividad no se dirigen a los propios del proceso de selección, sino que involucran una verdadera carga prestacional, propia de los empleadores. Desde el punto de vista social, este mecanismo de vinculación ha introducido al campo legal colombiano un sistema de flexibilización laboral que permite una mejor administración de estas relaciones entre los empleadores y los empleados, quienes reportan un importante beneficio al preservar sus garantías laborales, de tal suerte que encuentran garantizado el pago salarial y prestacional; garantiza su afiliación a cajas de compensación familiar y en general el pago de los aportes parafiscales; disminuye el riesgo de evasión tributaria en beneficio de terceros y tiene control permanente del Estado. Sin embargo, desde el punto de vista tributario, las empresas de servicios temporales deben cubrir el impuesto de renta, a la tarifa del 33%, IVA del 1.6% sobre el valor total del ingreso, Gravamen a los Movimientos Financieros del 4%o, gravamen éste permanente al cobijar todas sus actividades, en atención a la dispersión de fondos para cubrir su costo mayoritario, esto es, el pago de salarios. Atendiendo a esta carga y a la particularidad del negocio en materia del impuesto sobre las ventas, el artículo 32 de la Ley 1111 del 27 de diciembre de 2006 señaló que el servicio de empleo temporal prestado por empresas autorizadas por el Ministerio de Protección Social, a partir del 1 de enero de 2007 quedaría gravado a la tarifa del 1,6 por ciento, esta nueva disposición no establece una base gravable especial, por lo cual se entiende que es del 100 por ciento del valor total del servicio, lo que resulta consistente con el tratamiento anterior, que consideraba como base gravable el AIU que equivalía aproximadamente al 12% del respectivo contrato, por lo cual la modificación de la Ley 1111 de 2006 implica que a partir del año 2007 el efecto en el IVA generado corresponde a un incremento efectivo del 0,4 por ciento. Adicionalmente la situación tributaria a nivel local, y sólo para el caso de las empresas de Servicios Temporales, fue revisada y así la Ley 1430 de 2010 en el artículo 31 estableció una base gravable especial para ellas determinado como: "Artículo 31. Base gravable de las empresas de servicios temporales. La base gravable de las Empresas de Servicios Temporales para los efectos del impuesto de industria y comercio serán los ingresos brutos, entendiendo por estos el valor del servicio de colaboración temporal menos los salarios, Seguridad Social, Parafiscales, indemnizaciones y prestaciones sociales de los trabajadores en misión." Esta reforma permite aliviar la carga de las empresas de servicios temporales considerablemente atendiendo la estructura de costos de las empresas que fundamentalmente corresponde a pagos salariales. Pero este tratamiento de la Ley 1430 de 2010 no se hizo extensivo para las empresas de vigilancia y aseo que también tienen una alta carga a nivel nacional y territorial y que no considera la estructura de costos muy parecida a la de los servicios de empresas temporales. De hecho en un estudio realizado por el SENA "Estudio de Caracterización del Subsector de Vigilancia y Seguridad Privada" se muestra la siguiente estructura de costos para una empresa que se puede denominar como tipo del subsector: Como se puede ver la estructura de costos de los servicios de vigilancia esta dada sobre la base de los costos directos que representan cerca del 81% del total de los costos e incluyen los factores salariales, prestacionales, parafiscales y dotacionales. Los demás son costos indirectos que incluyen los gastos de administración y supervisión e impuestos. Por lo que se ve las empresas de vigilancia y aseo estaría asumiendo una carga alta en el impuesto de industria y comercio pues los costos laborales pueden pesar entre un 80 a 85% de los costos totales. Atendiendo estas consideraciones y en vista que las empresas de servicios temporales ya han recibido una reducción de la carga tributaria no sólo en reducción de tarifas de IVA si no también con una base especial para ICA se propone, en aras de darle alguna equidad al subsector, que las tarifas de las empresas de servicios de vigilancia disminuyan del 13.8 por mil actual al 9.66 por mil y las de aseo del 9.66 al 6.9 por mil porque como se ha mencionado estas empresas contratan la prestación de servicios con terceros beneficiarios para colaborar temporalmente en el desarrollo de sus actividades lo cual constituye no un ingreso sino un costo laboral. Cuadro 8. Estructura de Costos y Gastos de Servicios de Vigilancia

Fuente: ASEVIP - ASCOOVIP Así mismo si se revisan las tarifas de ICA en Bogotá con otras ciudades se encuentra que estas están en niveles altos. Cuadro 8. Tarifas Servicios de Aseo y Vigilancia

Fuente: Dirección de Impuestos de Bogotá De otra parte si se compara el porcentaje de participación del impuesto de industria y comercio a nivel nacional con la utilidad después de impuestos del sector de servicios temporales, se observa que en tanto que el ICA representa el 0,73% a nivel nacional y Bogotá el 0.48%, la utilidad después de impuestos alcanza el 0.78%. Esta situación cambia en el 2011 para estas empresas, con lo dispuesto por la Ley 1430 de 2010 que establece una base gravable especial, pero no para las de vigilancia y aseo que pueden acercarse a tener relaciones muy parecidas frente a la utilidad. Con base en lo anterior y para corregir problemas de equidad se estima procedente bajar las tarifas a las actividades desarrolladas por las empresas de vigilancia privada y aseo e incrementar las de servicios temporales en unos puntos que sobre una base gravable más real no significa una carga desproporcionada. Así las tarifas se ajustan a la capacidad contributiva del sector y atienden al principio de equidad en los tributos. Se equipara la tarifa de las actividades de servicio de consultoría, con las de prestación de servicios en el ejercicio de una profesión liberal, obedeciendo a la naturaleza del impuesto que debe gravar el ejercicio de actividades económicas y no la modalidad en que las mismas se presten, a manera de ejemplo, las actividades jurídicas en relación con el hecho generador constituye una única actividad de prestación de servicios a la cual se le debe asociar una única tarifa. No obstante, en la actualidad la tarifa varía dependiendo de la modalidad en que se preste el servicio, bien sea en el ejercicio de una profesión liberal, con 9,66 por mil o como consultoría profesional, al 6,9 por mil, lo que no permite hacer efectivo el principio de neutralidad y equidad tributaria. Para poder justificar la disminución de las tarifas, en aquellas actividades que por su carácter especial como son los servicios de vigilancia y aseo se propone ajustar aquellas actividades consideras suntuarias y aquellas que generan externalidades negativas a la sociedad y cuyo costo es muy alto como la venta de cigarrillos y licores. Así las cosas, se presenta el escenario, en el siguiente cuadro, que permite redistribuir las cargas sin generar impacto fiscal dado que el ajuste tarifario compensa la reducción en el impuesto de aquellas actividades consideradas especiales. Cuadro 10. Modificación en las tarifas del impuesto de industria y comercio precios de 2011

Fuente: DIB – Base de Datos Tributaria 2. MODERNIZACIÓN DEL SISTEMA TRIBUTARIO DISTRITAL. HACIA UNOS SISTEMAS DE CONTROL MAS EFICIENTES Y ROBUSTOS BASADOS EN LA INFORMACIÓN A lo largo de los últimos años, Bogotá ha experimentado una serie de cambios en materia tributaria los cuales son el resultado de procesos continuos. Avances en temas como cultura tributaria, actualización de bases gravables, sistematización del recaudo y los programas de control a la evasión y morosidad, son claros ejemplos de los grandes retos que se han cumplido. La necesidad de generar controles sobre los tributos en Bogotá, encaminados a seguir el horizonte de las finanzas sostenibles, llevó a que la actual administración entrará en la era de las buenas prácticas para la gestión financiera local. La presente administración enmarcada en el contexto del Plan de Desarrollo "Bogotá positiva para vivir mejor", busca generar nuevas prácticas que contribuyan a lograr un mayor acercamiento entre la administración y los ciudadanos. En este sentido, la Secretaria de Hacienda de Bogotá, ha diseñado un mecanismo fiscal denominado NOTA FISCAL DISTRITAL ELECTRONICA (NFD-e). La Nota Fiscal Distrital Electrónica (NFD-e), es un mecanismo de control sobre las actividades directas o indirectas de tipo comercial o de servicios, susceptibles del pago en el impuesto de Industria y Comercio en la jurisdicción del Distrito Capital de Bogotá. La NFD-e es un mecanismo que opera en doble vía ya que garantiza el control sobre los contribuyentes obligados a pagar el impuesto de industria y comercio y genera una serie de incentivos a la población bogotana con descuentos en el pago del impuesto predial por la acumulación de NFD-e. De esta forma la NFD-e se convierte en una herramienta electrónica de control tributario, en la cual la ciudadanía participa como agente fiscalizador del tributo. Con la implementación del mencionado mecanismo, la administración podrá disponer de mayor calidad en la información, fortalecer el control de fiscalización, detectar nuevos nichos de evasión y aumentar el recaudo sin necesidad de generar presión tributaria. Así mismo este mecanismo busca premiar a los contribuyentes fieles que entienden la importancia del estado y de lo público, de la necesidad de redistribuir. Este es un regalo de todos los ciudadanos para Bogotá, para todos los empresarios y comerciantes que generan empleo y que pagan oportunamente sus impuestos. De otra parte la implementación de este tipo de mecanismos contribuye al fortalecimiento de los esquemas de cultura tributaria en Bogotá, bajo el principio de aumentar el cumplimiento voluntario en el pago de los impuestos y reducir los niveles de evasión. Finalmente, vale la pena referenciar algunos comentarios que respaldan la iniciativa, como lo menciona el ex ministro de Hacienda Juan Camilo Restrepo, quien califica la propuesta de ingeniosa. "reportar las compras va formalizando el impuesto (el ICA) y evitando su evasión. En resumen, lo que se cede por un lado se agarra por el otro". En el mismo sentido piensa el ex director de Planeación Nacional Juan Carlos Echeverri "Desde que esté bien diseñada puede funcionar, como ha ocurrido en otros países, donde se ha mejorado el recaudo y ha colaborado para formalizar todo el comercio". La descentralización en Colombia tiene sus origines a partir de los ochenta, bajo los nuevos esquemas normativos como lo fue la ley 14 de 1983, la cual buscaba fortalecen los fiscos de las Entidades Territoriales. Para lograr este fin, se reglamentaron algunos impuestos municipales como el predial unificado, industria y comercio, circulación y tránsito de vehículos automotores, consumo de licores, impuesto a la gasolina y el impuesto al consumo de cigarrillos De acuerdo a la composición del recaudo de los ingresos tributarios en Bogotá, se concluye que el impuesto de industria y comercio (ICA), es el tributo de mayor importancia al concentrar el 51% de los impuestos en el Distrito, tal y como lo muestra el siguiente gráfico. Gráfico 2. Participación del recaudo del ICA dentro de los Ingresos Tributarios del Distrito 2004 - 2010

Fuente: Tesorería Distrital En el transcurso de los últimos 13 años, el recaudo real del impuesto de industria y comercio ha presentado tendencias crecientes, particularmente en los años comprendidos entre 2003 y 2007, con crecimientos reales superiores al 10%. Algunas de las razones que explican el crecimiento del tributo son: el buen desempeño de la economía nacional durante este periodo y la entrada en vigencia del acuerdo 65 de 2002, el cual contribuyó a incrementar el recaudo real para el año 2003 en un 38%. Gráfico 3. Recaudo histórico del ICA 1994 – 2010. Millones de pesos

Fuente: Tesorería Distrital En cuanto al recaudo del impuesto de industria y comercio a nivel nacional se evidencia la amplia participación de Bogotá dentro del total recaudado de todos los municipios de Colombia. En promedio para los años comprendidos entre el 2000 y el 2008, Bogotá participó con el 50% del valor recaudado por los entes municipales, seguido por Medellín y Cali. Este hecho ratifica una vez más la importancia que tiene el tributo para las finanzas distritales como fuente de inversión para la ciudad. Gráfico 4. Recaudo Nacional y Distrital del ICA 2000-2008 (millones de pesos)

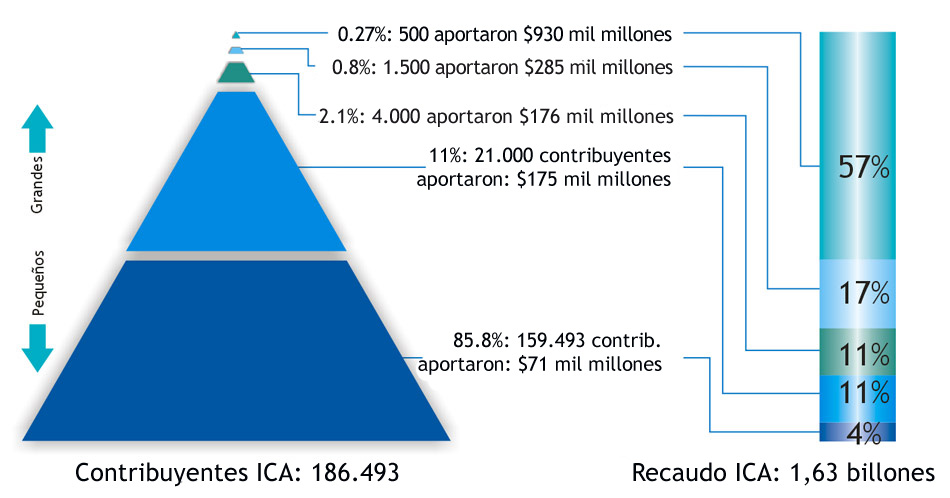

Fuente: Departamento Nacional de Planeación (DNP) En lo que refiere a la composición interior del impuesto de industria y comercio, para el año 2009 se contó con 172.634 contribuyentes, los cuales aportaron un total de $1.68 billones de pesos sin retenciones. Así mismo del total recaudado, aproximadamente 500 contribuyentes aportan el 57% del recaudo, lo que evidencia una figura piramidal en donde su base acumula el 84.5% de los contribuyentes con un 4% del recaudo y la cúpula concentra el 0.3% de los contribuyentes con un recaudo el 57% del tributo. Esquema 3. Clasificación por tamaño de contribuyente y valor recaudado 2010