RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

SENTENCIA C-551 DE 2015 (Bogotá D.C., 26 de agosto de 2015) IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Configura una medida legítima desde la perspectiva constitucional, con fines importantes e imperiosos, que resulta adecuada, necesaria y conducente para el logro de finalidades esenciales del estado social y democrático de derecho IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA-Elementos mínimos IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Régimen especial transitorio IMPUESTO A LA RIQUEZA-Tributo transitorio y extraordinario IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Tributo de carácter obligatorio para sus sujetos pasivos AMNISTÍAS Y SANEAMIENTOS EN MATERIA TRIBUTARIA-Reiteración de Jurisprudencia AMNISTÍAS Y SANEAMIENTOS EN MATERIA TRIBUTARIA-Deben obedecer a una situación excepcional y su justificación debe superar un test de proporcionalidad estricto IMPUESTO DE NORMALIZACIÓN TRIBUTARIA E IMPUESTO A LA RIQUEZA-Carácter temporal no menoscaba su condición de impuesto ni lo convierte en elemento potestativo del contribuyente AMPLIO MARGEN DE CONFIGURACIÓN DEL LEGISLADOR EN MATERIA TRIBUTARIA-Reiteración de jurisprudencia AMPLIO MARGEN DE CONFIGURACIÓN DEL LEGISLADOR EN MATERIA TRIBUTARIA-Limites MARGEN DE CONFIGURACIÓN DEL LEGISLADOR EN MATERIA TRIBUTARIA-Establecimiento de exenciones a los tributos AMPLIO MARGEN DE CONFIGURACIÓN DEL LEGISLADOR EN MATERIA TRIBUTARIA-Alcance IGUALDAD COMO VALOR, PRINCIPIO Y DERECHO-Reiteración de Jurisprudencia IGUALDAD-Carácter relacional/IGUALDAD EN EL CONTEXTO DE LA ACCIÓN PUBLICA DE INCONSTITUCIONALIDAD-Requiere de comparación entre dos regímenes jurídicos PRINCIPIO DE IGUALDAD-Establece un deber ser específico IGUALDAD DE TRATO-Mandatos PRINCIPIO DE BUENA FE EN ACTUACIONES DE PARTICULARES Y AUTORIDADES PUBLICAS-Reiteración de jurisprudencia PRINCIPIO DE BUENA FE-Función integradora en el ordenamiento y reguladora de las relaciones entre particulares y Estado/PRESUNCION DE BUENA FE-Es una presunción de hecho y no de derecho que admite prueba en contrario MALA FE- Excepcionalmente se presume/MALA FE-Presunción de hecho que admite prueba en contrario PRESUNCIÓN DE BUENA FE EN MATERIA TRIBUTARIA- Análisis en sentencia C-249/13 frente al reconocimiento parcial para efectos tributarios de los pagos en efectivo DEBER DE CONTRIBUIR A FINANCIAR GASTOS E INVERSIONES DEL ESTADO DENTRO DEL CONCEPTO DE JUSTICIA Y EQUIDAD-Reiteración de jurisprudencia DEBER DE CONTRIBUIR A FINANCIAR GASTOS E INVERSIONES DEL ESTADO-Involucra obligaciones sustanciales y formales/DEBER DE CONTRIBUIR A FINANCIAR GASTOS E INVERSIONES DEL ESTADO-Obligación de pagar los tributos/DEBER DE CONTRIBUIR A FINANCIAR GASTOS E INVERSIONES DEL ESTADO-Cumplimiento de cargas que facilitan la función fiscal de la administración PRINCIPIOS FUNDAMENTALES DEL SISTEMA TRIBUTARIO-Reiteración de jurisprudencia SISTEMA TRIBUTARIO-Sometido al principio de legalidad/SISTEMA TRIBUTARIO-Se funda en los principios de equidad, eficiencia y progresividad PRINCIPIO DE EQUIDAD TRIBUTARIA-Manifestación específica del principio de igualdad/PRINCIPIO DE EQUIDAD TRIBUTARIA-Se concreta en la proscripción de tratos legales tributarios diferentes injustificados/EQUIDAD HORIZONTAL-Implicaciones/EQUIDAD VERTICAL-Implicaciones PRINCIPIO DE PROGRESIVIDAD TRIBUTARIA-Manifestación del principio de equidad PRINCIPIO DE EFICIENCIA TRIBUTARIA-Se define a partir de la relación costo beneficio IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Finalidad IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Incumplimiento por personas con doble nacionalidad e intereses patrimoniales en diferentes países, nacionales colombianos residentes en el exterior, o quienes residen en Colombia pero tienen bienes fuera del país, no obedece a su mala fe IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Relación entre hecho generador y obligación tributaria formal de suministrar información completa y veraz en declaraciones de impuestos puede llevar a considerar posible incumplimiento IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Tratamiento fiscal ofrecido a sujeto pasivo o contribuyente que hubiere incumplido obligación tributaria formal de suministrar información completa y veraz en declaraciones de impuestos varía conforme a circunstancias particulares SOSTENIBILIDAD FISCAL-Alcance RÉGIMEN VOLUNTARIO DE NORMALIZACIÓN TRIBUTARIA-Instrumento empleado para modificarlo de manera transitoria por medio de impuesto transitorio y obligatorio de normalización tributaria complementario al de riqueza no está prohibido por la Constitución IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Es adecuado y conducente pues no sólo propicia o facilita que contribuyente normalice situación tributaria sino que obliga hacerlo y que se aplica incluso a quienes hubieren actuado de buena fe IMPUESTO DE NORMALIZACIÓN TRIBUTARIA-En lo cuantitativo tiene tarifas que dependen del año en que se declare y pague IMPUESTO DE

NORMALIZACIÓN TRIBUTARIA-Brinda al contribuyente la oportunidad de normalizar

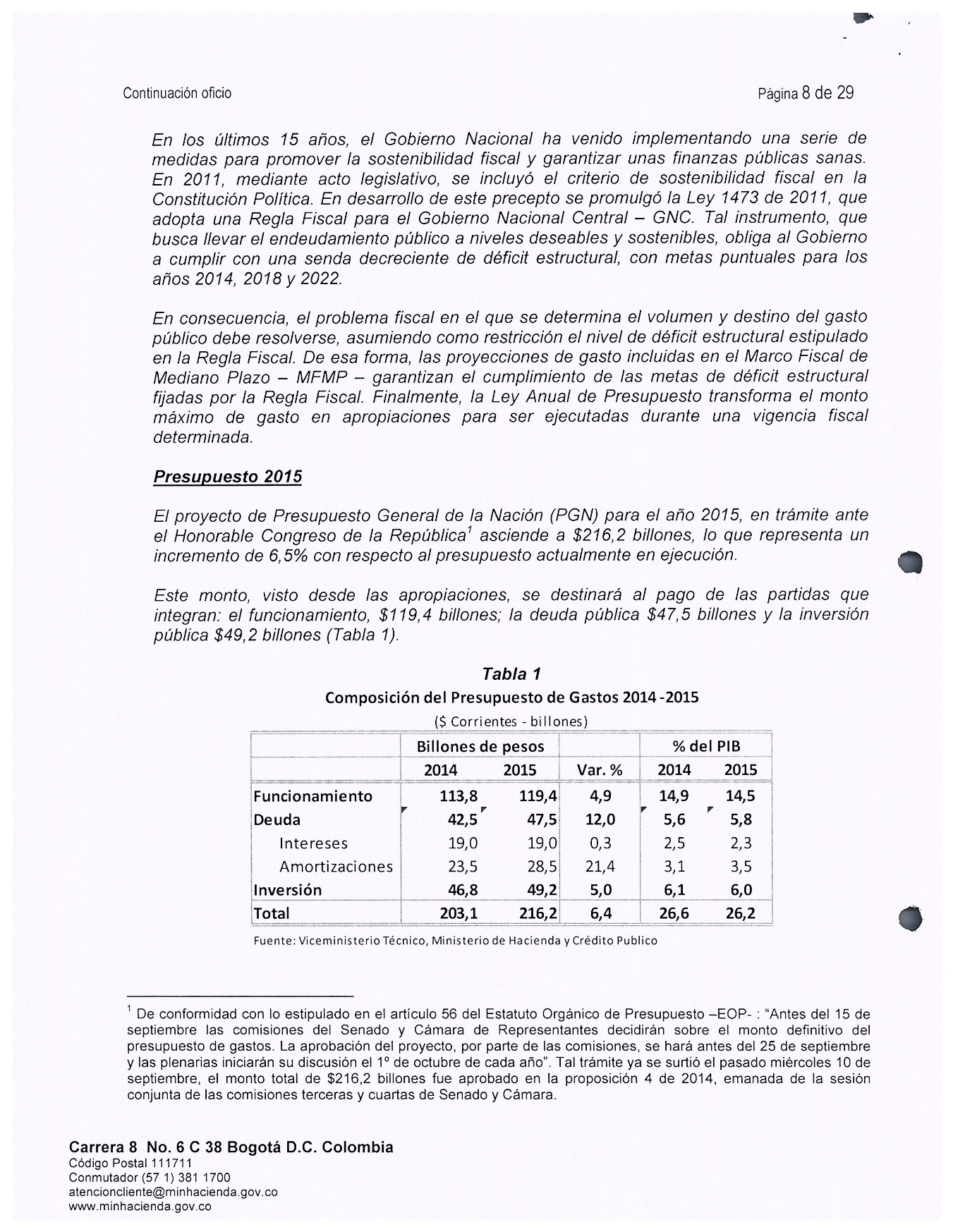

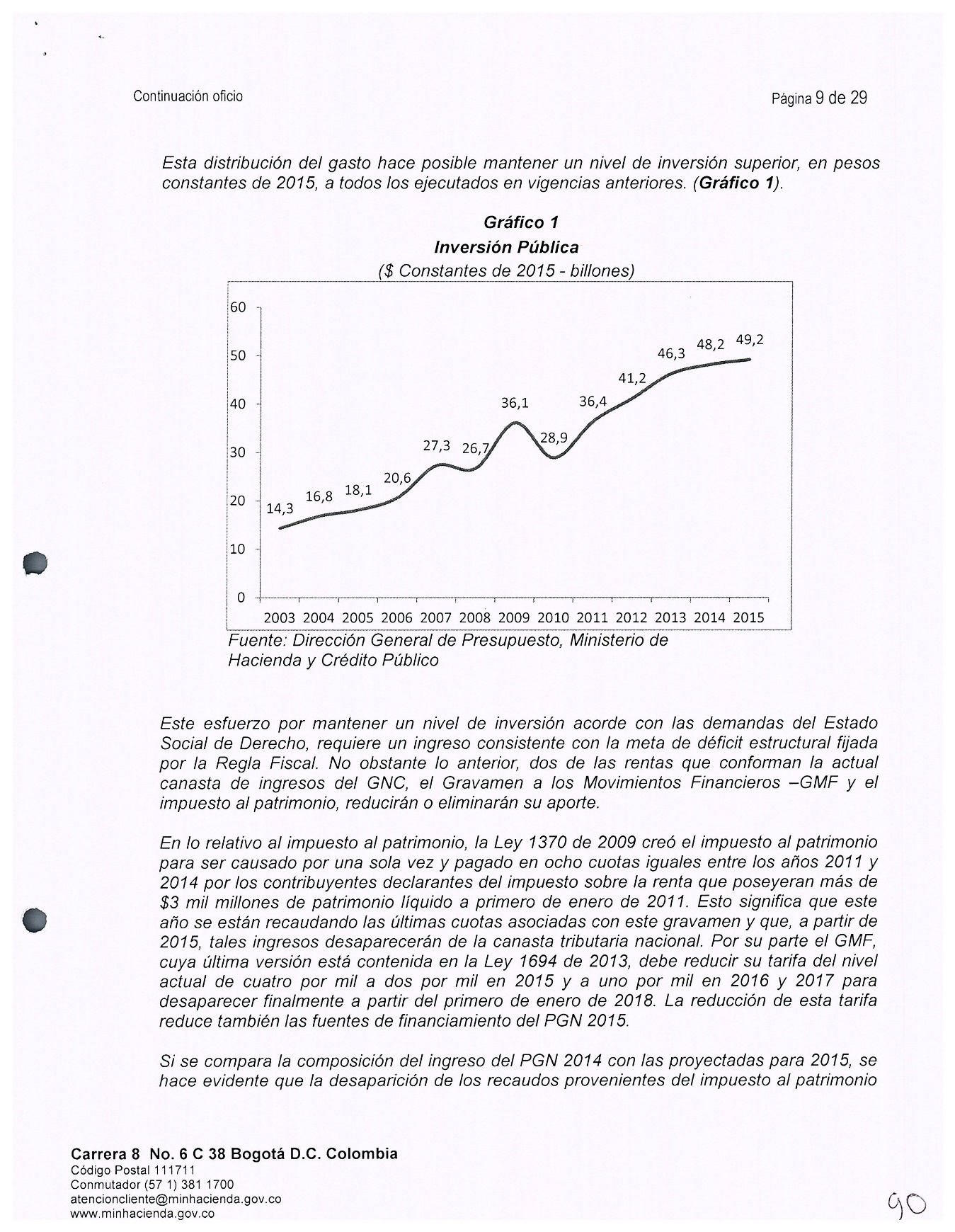

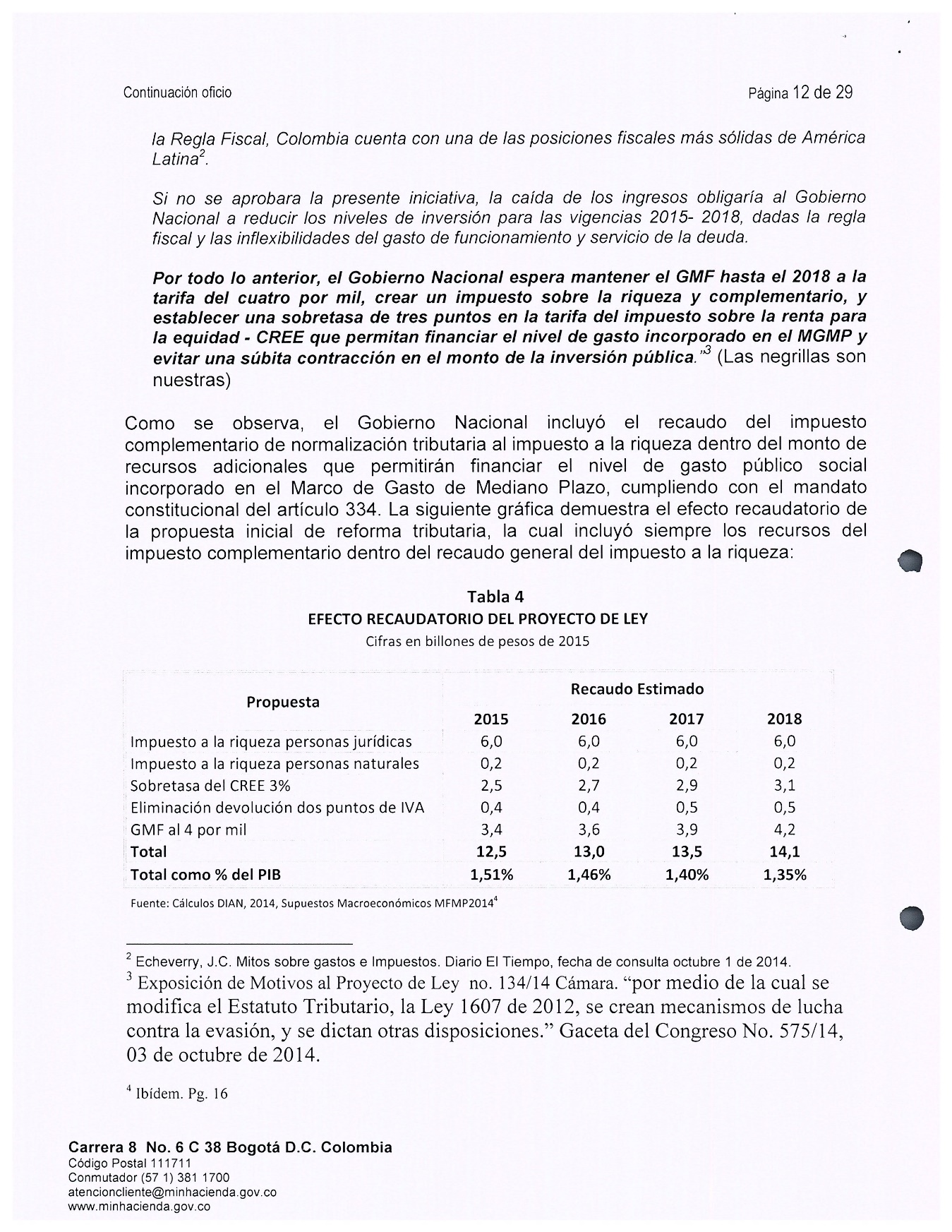

situación tributaria pero no lo obliga a ello IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-Defensa de base gravable de tributos y lucha contra evasión tributaria como beneficios de depurar y actualizar información de residentes fiscales en Colombia a los que se obliga a declarar y pagar PRINCIPIO DE EQUIDAD HORIZONTAL DEL TRIBUTO-Restricción transitoria y parcial IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA-No se puede considerar que se esté ante una amnistía tributaria MECANISMO DE NORMALIZACIÓN TRIBUTARIA DEL RÉGIMEN GENERAL-Es potestativo AMPLIO MARGEN DE CONFIGURACIÓN DEL LEGISLADOR EN MATERIA TRIBUTARIA-Establecimiento de impuestos que prevean condiciones transitorias y más favorables para contribuyentes sin que se puedan considerar amnistía Demanda de inconstitucionalidad contra los artículos 35, 36, 37, 38 y 39 de la Ley 1739 de 2014. Referencia: Expedientes D-10621 y D-10627 (Acumulados). Actores: Héctor Andrés Falla Cubillos y Juan Esteban Sanín Gómez. Magistrado Ponente: MAURICIO GONZÁLEZ CUERVO I. ANTECEDENTES. 1. Texto normativo demandado. El ciudadano Héctor Andrés Falla Cubillos (D-10621), en ejercicio de la acción pública de inconstitucionalidad prevista en los artículos 40.6, 241 y 242 de la Constitución Política, demanda la declaratoria de inconstitucionalidad de los artículos 35, 36, 37 (inciso segundo), 38 y 39 de la Ley 1739 de 2014. El ciudadano Juan Esteban Sanín Gómez (D-10627), en ejercicio de la misma acción, demanda la inconstitucionalidad de los artículos 35, 36, 37, 38 y 39 de la Ley 1739 de 2014, cuyo texto es el siguiente: LEY 1739 DE 2014 (diciembre 23) Diario Oficial No. 49.374 de 23 de diciembre de 2014 Por la cual se modifica el Estatuto Tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión y se dictan otras disposiciones. EL CONGRESO DE COLOMBIA DECRETA: (…) CAPÍTULO V. MECANISMOS DE LUCHA CONTRA LA EVASIÓN. IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA. ARTÍCULO 35. Impuesto complementario de normalización tributaria – Sujetos Pasivos. Créase por los años 2015, 2016 y 2017 el impuesto complementario de normalización tributaria como un impuesto complementario al Impuesto a la Riqueza, el cual estará a cargo de los contribuyentes del Impuesto a la Riqueza y los declarantes voluntarios de dicho impuesto a los que se refiere el artículo 298-7 del Estatuto Tributario que tengan activos omitidos. Este impuesto complementario se declarará, liquidará y pagará en la declaración del Impuesto a la Riqueza. Parágrafo. Los activos sometidos al impuesto complementario de normalización tributaria que hayan estado gravados en un periodo, no lo estarán en los periodos subsiguientes. En consecuencia, los contribuyentes del Impuesto a la Riqueza y los declarantes voluntarios de dicho impuesto que no tengan activos omitidos en cualquiera de las fechas de causación, no serán sujetos pasivos del impuesto complementario de normalización tributaria. ARTÍCULO 36. Hecho generador. El impuesto complementario de normalización tributaria se causa por la posesión de activos omitidos y pasivos inexistentes a 1° de enero de 2015, 2016 y 2017, respectivamente. Parágrafo 1. Para efectos de lo dispuesto en este artículo, se entiende por activos omitidos aquellos que no fueron incluidos en las declaraciones de impuestos nacionales existiendo la obligación legal de hacerlo. Se entiende por pasivo inexistente, el declarado en las declaraciones de impuestos nacionales con el único fin de aminorar o disminuir la carga tributaria a cargo del contribuyente. Parágrafo 2. Los activos sometidos al impuesto complementario de normalización tributaria que hayan estado gravados en un período, no lo estarán en los períodos subsiguientes. En consecuencia, los contribuyentes del Impuesto a la Riqueza y los declarantes voluntarios de dicho impuesto que no tengan activos omitidos en cualquiera de las fechas de causación, no serán sujetos pasivos del impuesto complementario de normalización tributaria. ARTÍCULO 37. Base gravable. La base gravable del impuesto complementario de normalización tributaria será el valor patrimonial de los activos omitidos determinado conforme a las reglas del Título II del Libro I del Estatuto Tributario o el autoavalúo que establezca el contribuyente, el cual deberá corresponder, como mínimo, al valor patrimonial de los activos omitidos determinado conforme a las reglas del Título II del Libro I del Estatuto Tributario. La base gravable de los bienes que son objetos del impuesto complementario de normalización tributaria será considerada como el precio de adquisición de dichos bienes para efectos de determinar su costo fiscal. Parágrafo. Para efectos de este artículo, los derechos en fundaciones de interés privado del exterior, trusts o cualquier otro negocio fiduciario del exterior se asimilan derechos fiduciarios poseídos en Colombia. En consecuencia, su valor patrimonial se determinará con base en el artículo 271-1 del Estatuto Tributario. ARTÍCULO 38. Tarifa. La tarifa del impuesto complementario de normalización tributaria será la siguiente: Año Tarifa 2015 10,0% 2016 11,5% 2017 13,0% ARTÍCULO 39. No habrá lugar a la comparación patrimonial ni a renta líquida gravable por concepto de declaración de activos omitidos. Los activos del contribuyente que sean objeto del impuesto complementario de normalización tributaria deberán incluirse para efectos patrimoniales en la declaración del Impuesto sobre la Renta y Complementarios y del Impuesto sobre la Renta para la Equidad (CREE) del año gravable en que se declare el impuesto complementario de normalización tributaria y de los años siguientes cuando haya lugar a ello y dejarán de considerarse activos omitidos. El incremento patrimonial que pueda generarse por concepto de lo dispuesto en esta norma no dará lugar a la determinación de renta gravable por el sistema de comparación patrimonial, ni generará renta líquida gravable por activos omitidos en el año en que se declaren ni en los años anteriores respecto de las declaraciones del Impuesto sobre la Renta y Complementarios y del Impuesto sobre la Renta para la Equidad (CREE). Esta inclusión no generará sanción alguna en el impuesto sobre la renta y complementarios. Tampoco afectará la determinación del impuesto a la riqueza de los periodos gravables anteriores. Parágrafo 1. El registro extemporáneo ante el Banco de la República de las inversiones financieras y en activos en el exterior y sus movimientos de que trata el Régimen de Cambios Internacionales expedido por la Junta Directiva del Banco de la República en ejercicio de los literales h) e i) del artículo 16 de la Ley 31 de 1992 y de la inversión de capital colombiano en el exterior y sus movimientos, de que trata el régimen de inversiones internacionales expedido por el Gobierno nacional en ejercicio del artículo 15 de la Ley 9 de 1991, objeto del impuesto complementario de normalización tributaria, no generará infracción cambiaría. Para efectos de lo anterior, en la presentación de la solicitud de registro ante el Banco de la República de dichos activos se deberá indicar el número de radicación o de autoadhesivo de la declaración tributaria del impuesto a la riqueza en la que fueron incluidos. Parágrafo 2. Los activos del contribuyente que sean objeto del impuesto complementario de normalización tributaria integrarán la base gravable del impuesto a la riqueza del año gravable en que se declare el impuesto complementario de normalización tributaria y de los años siguientes cuando haya lugar a ello. 2. Pretensión y cargos. 2.1. Pretensión. En ambas demandas (D-10621 y D-10627)1 se solicita a este tribunal que declare la inexequibilidad de los artículos transcritos, por considerarse que vulneran los artículos 13, 83, 95.9 y 363 de la Constitución. 2.2. Cargos. Enseguida se precisan los cargos planteados en cada una de las demandas acumuladas. 2.2.1. La demanda D-10621 presenta un cargo contra las normas demandadas, precedido de tres elementos de juicio, a partir de los cuales da contexto a su discurso. Dichos elementos son: (i) la Sentencia C-833 de 2013, que considera contiene un precedente vinculante para este caso, en la medida en que la regla de decisión de la misma fue la de que las amnistías tributarias, en tanto instrumentos de saneamiento fiscal, vulneran los principios de igualdad, equidad, justicia tributaria y buena fe, salvo que se esté ante una causa excepcional, valga decir, una situación de extrema gravedad que comprometa las finanzas del Estado; (ii) el análisis de los artículos demandados, que crean el impuesto complementario de normalización tributaria al impuesto a la riqueza, que a su juicio concede a los contribuyentes incumplidos una serie de incentivos y de oportunidades para normalizar o regularizar su situación tributaria; y (iii) el análisis de la exposición de motivos del correspondiente proyecto de ley, para concluir que la justificación o motivo de éste es recaudar más recursos para cubrir el aumento de los gastos del Estado, generado por los compromisos adquiridos por el Gobierno, sin que hubiere ocurrido una grave crisis económica o social. En este contexto afirma que las normas demandadas dan un trato diferente a los contribuyentes cumplidos y a los contribuyentes incumplidos, lo cual ilustra a partir de dos escenarios hipotéticos. Cada escenario presenta, en sendos cuadros, a los dos grupos objeto de la comparación frente a cuatro variables: (i) cargas tributarias, (ii) condonación o beneficios fiscales o cambiarios, (iii) carga fiscal efectiva y (iv) beneficio económico adicional. A partir de esta comparación, afirma que: Así las cosas, este nuevo tratamiento fiscal desmedido, irrazonable y desproporcionado provisto por la amnistía tributaria en comento compromete seriamente los principios constitucionales de la igualdad, buena fe, equidad y justicia tributaria. Esto debido, como fue demostrado, la (sic.) carga tributaria y económica de los contribuyentes incumplidos, es, o sería mucho menor que la de (i) sus semejantes que "normalizaron" su situación fiscal bajo el régimen tributario preexistente (inciso 1 del artículo 239-1 del E.T.), y (ii) la de los contribuyentes cumplidos. Adicionalmente, la amnistía tributaria sólo exime a los contribuyentes incumplidos de la imposición de sanciones por concepto del impuesto sobre la renta y por la comisión de infracciones cambiarias, cuando "regularicen" sus activos omitidos. Luego de ilustrar la diferencia de trato, sostiene que ésta no está justificada, pues los motivos que se dieron en el proceso de formación de la ley: (i) aumentar el recaudo, para reducir el déficit fiscal, y (ii) disminuir el difirimiento de la causación y pago de impuestos en razón a la omisión de activos y a la inclusión de pasivos inexistentes –lo que hace parte de un plan acordado con la OCDE-, no se enmarcan dentro de lo que se conoce como una causa excepcional y, por lo tanto, corresponde aplicar la regla fijada en la Sentencia C-833 de 2013, de lo que se sigue la inconstitucionalidad de las normas demandadas. 2.2.2. La demanda D-10627 presenta dos cargos contra las normas demandadas, como pasa a verse. 2.2.2.1. En el primer cargo se afirma que las normas demandadas desconocen el derecho a la igualdad y los principios de justicia, eficiencia y equidad que orientan el sistema tributario. Esta afirmación se basa en considerar que dichas normas establecen una amnistía tributaria o saneamiento fiscal, en la medida en que se aplican a contribuyentes que han incumplido sus deberes, buscan estimular a estas personas a ajustar sus cuentas con el erario y eliminan algunas sanciones que les serían aplicables. En efecto, por medio del impuesto de normalización tributaria se grava los activos omitidos o los pasivos inexistentes, que se declaren a partir del año 2015, sin que de ello se puedan seguir consecuencias para años gravables anteriores o frente al régimen cambiario. Se agrega que esta medida no obedece a circunstancias excepcionales, "sino al afán del Gobierno en la obtención de recursos". 2.2.2.2. En el segundo cargo se asevera que las referidas normas legales violan los principios de buena fe y de confianza legítima, los cuales se ilustran a partir de las Sentencias C-007 de 2002 y C-131 de 2004, pues Era impensable para los contribuyentes respetuosos de sus deberes constitucionales y legales, quienes declararon sus activos y no incorporaron a sus denuncios pasivos inexistentes, entrever una modificación de las obligaciones tributarias vigentes. Esto por medio de cambios que otorgaron una tarifa más benigna a quienes no obraron cumplidamente, sino que actuaron al margen de lo permitido. 3. Intervenciones. 3.1. Intervención de la Dirección de Impuestos y Aduanas Nacionales, DIAN: exequibilidad. Parte de la base de que, en materia tributaria, el legislador tiene un amplio margen de configuración. Dentro del propósito de luchar contra la evasión tributaria2, es necesario obtener información completa sobre los activos no declarados de los residentes fiscales colombianos, para lo cual se crea el impuesto complementario de normalización tributaria, que sólo se aplica a los contribuyentes que no hayan incluido sus activos en declaraciones anteriores, a pesar de tener la obligación legal de hacerlo. En este contexto, a partir de las Sentencias C-260 de 1993, C-511 de 1996, C-922 y C-1115 de 2001, C-1114 de 2003, C-823 y C-910 de 2004 y C-833 de 2013, precisa que para considerar "ajustadas a la Constitución" las amnistías tributarias deben cumplir los siguientes requisitos: a) No deben ser generalizadas y desprovistas de justificación. b) Que respondan a una coyuntura específica que justifiquen (sic.) la creación de estímulos tributarios. c) Aliviar la situación de los deudores morosos sin que ello implique un tratamiento fiscal más beneficioso del que se otorga a los contribuyentes cumplidos. d) Facilitar la inclusión de activos omitidos o pasivos inexistentes, pero sometiéndolos a un régimen más gravoso del que habría correspondido en caso de haber sido declarados oportunamente y sin renunciar a la aplicación de sanciones. Señala que al ser un nuevo gravamen y tener un régimen transitorio, la amnistía no es generalizada y, al generar estabilidad jurídica y balancear el presupuesto conforme a las exigencias de la regla fiscal, la amnistía está justificada. Advierte que esta iniciativa se inscribe en los compromisos con la OCDE, "hace parte de un plan de trabajo más amplio que comprende la penalización de incumplimiento de las obligaciones tributarias" y responde a una coyuntura específica: la desfinanciación presupuestal. Precisa que el nuevo tributo, al no constituir una carga adicional para los contribuyentes cumplidos y no generarles la sanción por inexactitud, logra aliviar la situación de los deudores morosos sin darles un trato más beneficioso que el dado a los cumplidos. Por último, afirma que al brindar un instrumento para incluir los activos omitidos, sin permitirles aplicar costos y deducciones, ni la protección de la base gravable, al aplicarles la sanción por inexactitud del 200% del mayor valor del impuesto a cargo determinado, y al aumentar la base gravable de otros tributos, se facilita la inclusión de dichos activos sin renunciar a la aplicación de sanciones. A su juicio, la normalización tributaria es: (…) un mecanismo para la consecución de 12.5 Billones necesarios para la ejecución del Presupuesto del año 2015, es también una herramienta que compensa la caída de la renta petrolera, la cual afecta de manera considerable el cumplimiento de proyectos esenciales en el Sector Social, es un mecanismo amistoso en donde el Estado Colombiano está conminando la normalización de activos mediante un régimen que no es menos gravoso al (sic.) vigente, pero si (sic.) mucho menor al que potencialmente se aplicará una vez fenezca el régimen de (sic.) aquí previsto, evento este en donde la Administración Tributaria detentará en pleno de (sic.) todas las herramientas de Control previstas en los tratados aquí señalados, y en el cumulo de la información proveniente en la Declaración de Activos en el Exterior de que trata la Ley 1739 de 2014. 3.2. Intervención de la Universidad Libre de Bogotá: exequibilidad. Aclara que la demanda no profundiza en su estudio sobre la regla de proporcionalidad, pues si cumple algunos requisitos, la amnistía es viable en términos constitucionales. El primer requisito, que se califica como configuración legislativa, consiste en que la iniciativa, en materia de amnistía, corresponde al Congreso de la República3. El segundo, denominado carácter objetivo, implica que la amnistía corresponda a circunstancias objetivas, valga decir, que no dependa de quién sea el moroso4. El tercer requisito es el de que la amnistía no desconozca los principios de razonabilidad y de proporcionalidad, es decir, que existan circunstancias excepcionales que la justifiquen5. Al verificar estos requisitos, afirma (i) que la iniciativa en este caso fue del congreso; (ii) que si bien al contribuyente moroso no se le imponen las sanciones que corresponden a su conducta, no se le desliga de la obligación de declarar y pagar su tributo, lo que califica de equidad horizontal, y, además, se le cobra una tarifa diferencial a su impuesto, conforme a su capacidad económica; y (iii) que en este caso existe una situación especial, como es la necesidad de incrementar el recaudo en razón del déficit fiscal, lo que se logra al no incurrir en el costo de imponer las sanciones y al estimular las declaraciones y correcciones voluntarias. 3.3. Intervención de la ciudadana Gynna Vanessa Rodríguez Barbosa: exequibilidad. Considera que, en este caso, se cumple con las condiciones previstas en la Sentencia C-833 de 2013, pues considera que el esfuerzo por probar que los contribuyentes omitieron cumplir con sus obligaciones, además de implicar un costo, no garantiza "de manera alguna su eventual cumplimiento", mientras que el incentivar a los contribuyentes a rectificar su conducta, que no siempre obedece a la mala fe, trae mayores beneficios a la sociedad y al bien común. 3.4. Intervención del Ministerio de Hacienda y Crédito Público: exequibilidad. Señala que las normas demandadas son necesarias para cumplir con los objetivos del Estado Social de Derecho y dar prioridad al gasto público social, sin desconocer la regla fiscal, en una situación fiscal difícil dado el fin de la vigencia de algunos tributos, como el impuesto al patrimonio y el gravamen a los movimientos financieros, y la caída de las rentas petroleras. Este argumento se ilustra varias tablas que, por su pertinencia para comprender el contexto de este caso, se traen a cuento enseguida.

Agrega que las normas demandadas, además de perseguir el antedicho propósito general, son un mecanismo de lucha contra la evasión tributaria, en tanto busca evitar "la erosión de la base tributaria y la distribución artificial de ingresos y deducciones entre las estructuras corporativas internacionales, lo que permite la reducción o eliminación de las obligaciones tributarias de los grupos económicos a nivel mundial". En este contexto, las normas demandadas son útiles para obtener la información completa de los activos de los residentes fiscales colombianos, en especial la que corresponde a los activos no declarados en Colombia. Este instrumento se considera como una medida de transición, en una estrategia que prevé criminalizar la omisión de activos y, en todo caso, incluso si se equiparase a los contribuyentes cumplidos con los incumplidos, lo cual no considera viable, sus consecuencias son más gravosas para los segundos pues les corresponde declarar y pagar el impuesto a la riqueza y, además, declarar y pagar el impuesto complementario de normalización tributaria. 3.5. Intervención del Instituto Colombiano de Derecho Tributario: exequibilidad. Precisa que las normas demandadas deben analizarse a partir del artículo 239.1 del Estatuto Tributario, que regula el régimen general para la inclusión de activos omitidos y la exclusión de pasivos inexistentes. En este contexto, por medio de dos ejemplos, ilustra que no siempre las consecuencias que se siguen para el contribuyente incumplido son mejores que para el cumplido, pues, en síntesis: (i) no se presenta condonación alguna de obligaciones tributarias, puesto que no existen créditos liquidados; (ii) no en todos los eventos la aplicación del régimen de normalización generaría mayores sumas a pagar; (iii) no se está eximiendo en todos los casos de la obligación de liquidar sanciones toda vez que ello depende de la situación del contribuyente; (iv) el impuesto de normalización tiene una base y tarifas superiores a las del impuesto a la riqueza. Este análisis permite sostener que "las normas demandadas no consagran una amnistía propiamente dicha", sino que en realidad se trata de "un incentivo tributario transicional, que encuentra plena justificación en las actuales circunstancias de las finanzas públicas colombianas, en el compromiso vigente de revisión integral del estatuto tributario y en la futura incorporación del país a la OCDE". 3.6. Intervención de la Academia Colombiana de Jurisprudencia: exequibilidad. Advierte que las normas demandadas hacen parte de una estrategia contra la evasión, que tiene otros elementos como la declaración anual de activos en el exterior y como la extensión del concepto de riqueza a instituciones como la fiducia y a otros bienes que antes no estaban comprendidos en él. Esta estrategia es la misma prevista en la Foreing Account Tax Compliance Act (FACTA), en vista de la notable movilidad que tienen hoy los capitales y en la circunstancia de que las personas suelen declarar sus bienes en los países en los que se encuentran y no en aquellos en los cuales son residentes fiscales. Considera que en este caso no es aplicable el precedente contenido en la Sentencia C-833 de 2013, pues en este caso la norma se centra en los patrimonios y no en las rentas, de manera tal que en modo alguno se afecta el artículo 239.1 del Estatuto Tributario y, además, no se trata de una posibilidad sino de una obligación, lo cual impide asumir que se trata de una amnistía. Si bien existe un incentivo, que es impedir que se exijan sanciones, intereses y recargos por impuestos pasados, No es que se condone una sanción automática (no hay sanciones automáticas en derecho tributario) o se "exonere" de un impuesto de renta y CREE, como se afirma en las demandas, ya que ocurre realmente otro fenómeno jurídico: la declaración patrimonial enerva la actuación administrativa de indagación y la posterior sanción si a ella hubiere lugar (cuando se hubieren demostrado los elementos constitutivos de la infracción). Se trata de una medida de incentivo más que de un perdón y olvido de presuntas infracciones que no es necesario indagar ni cuantificar porque la sociedad, a través de sus representantes en el Congreso, se declara satisfecha con que se cumpla la nueva obligación de declarar e informar una base tributaria de corte patrimonial, pagar el 10% del valor de tales bienes y de allí en adelante tribute por estos bienes. Si bien se acepta que podría haber una diferencia de trato entre los sujetos que no cumplieron sus deberes y los sujetos que sí lo hicieron, en todo caso esta diferencia obedece a dos fines legítimos: (i) obtener ingresos para equilibrar la crisis fiscal y atender de mejor manera el gasto y su componente social, y (ii) atraer a las personas que, sin ser delincuentes, ocultaron información sobre su patrimonio, sin que las autoridades hayan detectado esta irregularidad; para "paliar el efecto nocivo en la cultura tributaria" se toman cuatro importantes medidas: (i) exonerar del impuesto complementario a los cumplidos, (ii) sancionar el incumplimiento de los incumplidos, al obligarlos a declarar y pagar este impuesto complementario, (iii) hacer más severas las sanciones futuras para la conducta de ocultar bienes y (iv) restablecer la igualdad, al incorporar todos los bienes en la base gravable del impuesto a la riqueza. 3.7. Intervención de los ciudadanos Juliana Salonia y Marcela Perna: inexequibilidad. Coinciden con las dos demandas y reiteran los argumentos planteados en sus respectivos conceptos de la violación. 3.8. Intervención de la Universidad Externado de Colombia: exequibilidad. Afirma que la situación de los sujetos pasivos del impuesto complementario no es equiparable a la de quienes no lo son, pues el hecho generador del tributo es diferente. Sobre esta base considera que: Las alusiones de los demandantes a que han debido contribuir con una tarifa que oscila entre el 0% y el 33% -según el caso- por concepto de impuesto sobre la renta, con una tarifa del 8% o 9% por concepto de CREE más la sobretasa creada por el artículo 22 de la Ley 1739 de 2014, no son correctas puesto que la omisión de activos o la declaración de pasivos inexistentes no es per se constitutivo de un hecho generador en el impuesto sobre la renta. Ahora bien, cuando se trata de la inclusión de activos o la exclusión de pasivos inexistentes, opera de manera ordinaria y permanente lo reglado por el artículo 239-1, y la ley no está excluyendo o suspendiendo esta disposición. Las normas demandadas no pueden cotejarse sólo con el principio de equidad tributaria, sino que también debe tenerse en cuenta el principio de eficiencia tributaria. Al hacer una ponderación entre estos principios, considera que: (…) deben primar las consideraciones que justifican la norma aun cuando pudiese sacrificar tratamientos desiguales en casos específicos, su carácter temporal, y en concreto la idoneidad para lograr reducir la evasión de las personas que ocultan sus bienes y reducen su base patrimonial, pues en suma, la evasión constituye el mejor ejemplo de la inequidad, en cuanto se excluyen de tributación los bienes que con la norma se busca integrar a costa de la carga tributaria que corre por cuenta de los contribuyentes cumplidos. 4. Concepto del Procurador General de la Nación: inexequibilidad con efecto retroactivo. 4.1. El Ministerio Público, por medio del Concepto 5895, solicita a este tribunal que declare inexequibles los artículos 35, 36, 37, 38 y 39 de la Ley 1739 de 2014, "con efecto retroactivo al 23 de diciembre de 2014, momento de la promulgación de esta ley".