RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

RESOLUCIÓN 3016 DE 2017 (Agosto 18) Por la cual se modifican los Anexos Técnicos 1, 2 y 3 de la Resolución 2388 de 2016 modificada por las Resoluciones 5858 de 2016, 980 y 1608 de 2017. El Ministro de Salud y Protección Social, en ejercicio de las facultades previstas en el numeral 23 del artículo 2° del Decreto-ley 4107 de 2011 y en desarrollo de lo previsto en el artículo 3.2.3.4 del Decreto 780 de 2016, y Ver Resolución

686 de 2020. Ministerio de Salud y Protección Social. CONSIDERANDO: Que la Resolución 2388 de 2016 modificada por las Resoluciones 5858 de 2016, 980 y 1608 de 2017, unifica las reglas para el recaudo de aportes al Sistema de Seguridad Social Integral y parafiscales y en su artículo 1° adopta los anexos técnicos de la Planilla Integrada de Liquidación de Aportes (PILA). Que el artículo 2.2.5.5.7 del Decreto 1083 de 2015, Único Reglamentario del Sector de la Función Pública, adicionado por el artículo 1° del Decreto 648 de 2017, establece que durante el tiempo de la licencia no remunerada la entidad deberá seguir pagando los aportes al Sistema Integral de Seguridad Social, en la proporción que por ley le corresponde. En consecuencia, se hace necesario ajustar el Anexo Técnico 1 en lo relacionado con la tarifa a cotizar para el Sistema General de Pensiones y en el Anexo Técnico 2 en relación con la aclaración de la novedad “suspensión del contrato de trabajo o licencia no remunerada o sanción disciplinaria”. Que la Ley 1233 de 2008 establece en su artículo 6° que para efectos de la afiliación y pago de aportes al Sistema de Seguridad Social Integral y Parafiscales a las cooperativas y precooperativas de trabajo asociado, le son aplicables todas las disposiciones legales vigentes sobre la materia para trabajadores dependientes; por lo tanto, a este tipo de cotizante le está permitido presentar una novedad SLN (Suspensión temporal del contrato de trabajo, licencia no remunerada o comisión de servicios). Que la Resolución 5797 de 2017, expedida por el Ministerio de Relaciones Exteriores, crea el Permiso Especial de Permanencia (PEP), a los nacionales venezolanos, razón por la cual, se hace necesario ajustar los tipos de documentos válidos para los aportantes y cotizantes en la Planilla Integrada de Liquidación de Aportes (PILA). Que el inciso tercero del artículo 9° del Decreto-ley 899 de 2017 establece que en materia de Protección a la Vejez, el Gobierno dispondrá la habilitación en la Planilla Integrada de Liquidaciones de Aportes (PILA), para que se realice la cotización a pensiones en el régimen que escoja el beneficiario del programa de reincorporación de las FARC-EP. Que se hace necesario modificar el tipo de planilla N “Planilla Correcciones” para el caso de cotizantes omisos, esto es, aquellos que debiendo estar afiliados y aportando al Sistema de Seguridad Social Integral y Parafiscales, omitieron realizar los aportes a los sistemas a que hubiese lugar, y desean acogerse a la exoneración de intereses establecidos en los artículos 316, 317 y 318 de la Ley 1819 de 2016. Que la Corte Constitucional, mediante Sentencia de unificación SU-070 de 2013, ha optado por proteger la alternativa laboral de las mujeres gestantes desde la óptica de la garantía de los medios económicos necesarios para afrontar tanto el embarazo como la manutención del recién nacido. Garantía que se presume satisfecha cuando la mujer devenga salario u honorarios; luego, se deberá presumir no satisfecha cuando no los devenga. Por esta razón, cuando es improcedente el reintegro o la renovación, resulta viable la modalidad de protección consistente en reconocer las cotizaciones respectivas a seguridad social, después de la cesación de la relación laboral o el contrato y hasta el momento en que la mujer acceda a la prestación económica de la licencia de maternidad. En ese sentido se requiere permitir el recaudo de aportes a salud, en cumplimiento de la Sentencia SU-070 de 2013 respecto a las madres gestantes, mediante el uso de la planilla J “Planilla para pago de seguridad social en cumplimiento de sentencia judicial”. Que el parágrafo 1° del artículo 42 de la Ley 1551 de 2012, en su primer inciso, establece que en los municipios cuya población sea superior a cien mil (100.000) habitantes, los alcaldes garantizarán la seguridad social en salud y riesgos laborales de los ediles mediante el pago de aportes a estos sistemas sobre un ingreso base de cotización de un (1) salario mínimo legal mensual vigente, asimismo, dispone que en materia pensional los miembros de las Juntas Administradoras Locales gozarán de los beneficios establecidos por el artículo 26 de la Ley 100 de 1993. Que se requiere restringir el uso del tipo de planilla “T. Planilla empleados entidad beneficiaria del Sistema General de Participación” teniendo en cuenta que a partir de la expedición de la Resolución 4669 de 2016 los recursos de las cuentas maestras de las Empresas Sociales del Estado tendrán como fuente exclusiva los recursos del Sistema General de Participaciones - Aportes Patronales y los que destinen las respectivas ESE para cubrir la totalidad de aportes al Sistema de Seguridad Social Integral y Parafiscales. En mérito de lo expuesto, RESUELVE: Artículo 1°. Modificar el Anexo Técnico 1 de la Resolución 2388 de 2016 modificado por la Resolución 5858 de 2016, así: 1. “Para efectos de la aplicación de la presente resolución se adoptan las siguientes definiciones: (…) Tarifa: Es el porcentaje a cancelar a cada uno de los subsistemas a los cuales está obligado a aportar el cotizante de acuerdo con la normatividad vigente. (…) Las tarifas a cotizar para el Sistema General de Pensiones son las siguientes: 1. Normal sin novedades: 16%. 2. Con novedad SLN en X: 12% o 16%. 3. Con novedad SLN en X naturaleza jurídica pública: 75% del valor de la tarifa total correspondiente. 4. Cotizante alto riesgo: 26%. 5. Congresistas: 25,5%. 6. Cotizantes trabajador del CTI: 35%. 7. Aviador: 21%...”. Artículo 2°. Modificar el Anexo Técnico 2 de la Resolución 2388 de 2016 modificado por las Resoluciones 5858 de 2016, 980 y 1608 de 2017, así: 1. En el numeral 1.1 “Estructura de datos archivo tipo 1” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos” modificar la descripción y las validaciones y origen de los datos de los campos: 2 “Tipo de documento del aportante”, 3 “Número de identificación del aportante”, “18 - número de identificación del representante legal” y “30 - Tipo de aportante”; así:

2. En el numeral 1.2.4 “Campo 30 - Tipo de aportante” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos” adicionar las aclaraciones del tipo de aportante “10 - Pagador programa de reincorporación”; así: “1. ARCHIVO TIPO 1. DATOS GENERALES DEL APORTANTE (…) 1.2 Aclaración campos del archivo tipo 1. (…) 1.2.4 Campo 30. Tipo de aportante. Los códigos que debe permitir el operador de información son: (…) 10. Pagador programa de reincorporación: Este tipo de aportante solamente puede ser utilizado por la entidad autorizada por el Gobierno Nacional para el pago de aportes al Sistema General de Pensiones de los tipos de cotizante “61 -Beneficiario programa de reincorporación” de acuerdo con lo establecido en el Decreto-ley 899 de 2017 o la norma que lo modifique o sustituya”. 3. En el numeral 2.1.1.1 “Estructura registro tipo 1 del archivo tipo 2. Encabezado” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos” modificar las validaciones y origen de los datos de los campos “9 - Número de la planilla asociada a esta planilla” y “10 - Fecha de pago planilla asociada a esta planilla”, así:

4. En el numeral 2.1.1.2.2 “Campo 8. Tipo de planilla” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos” modificar las aclaraciones para los tipos de planilla: “Y - Planilla independientes empresas”, “N - Planilla correcciones”, “T - Planilla empleados entidad beneficiaria del Sistema General de Participación” y “J -Planilla para pago de seguridad social en cumplimiento de sentencia judicial”; así: “2.1.1.2. Aclaraciones a los campos de la estructura del registro tipo 1 del archivo tipo 2 (…) 2.1.1.2.2 Campo 8. Tipo de planilla. Los valores permitidos son: (…) Y. Planilla independientes empresas: Este tipo de planilla debe ser utilizado por: 1. Aportante que corresponda a entidades o instituciones públicas o privadas que tengan personas vinculadas a través de un contrato de prestación de servicios, personales tales como contratos civiles, comerciales o administrativos, con una duración superior a un mes y con precisión de las situaciones de tiempo, modo y lugar en que se realiza dicha prestación y que su actividad esté catalogada en las clases de ri esgo IV o V. Para este tipo de aportante, es obligatorio el aporte al Sistema General de Riesgos Laborales y opcional efectuar en nombre de su contratista, los aportes a los Sistemas Generales de Seguridad Social en Salud y Pensión, así como también los aportes a cajas de compensación familiar, si el contratista opta por aportar a este sistema de manera voluntaria, caso en el cual el aportante deberá reportar el tipo de cotizante “59 - Independiente con contrato de prestación de servicios superior a 1 mes”. Respecto de los contratistas para los cuales su contratante no cancele por intermedio de esta planilla los aportes a los Sistemas Generales de Salud y Pensiones, aquellos lo deberán hacer a través de la Planilla I “Planilla Independientes” y reportar el tipo de cotizante “3 - Independiente” de conformidad con la normatividad vigente. 2. Aportante que además de las cotizaciones de sus empleados, esté pagando las cotizaciones a los Sistemas Generales de Salud, Pensión, Riesgos Laborales de los contratistas con quienes tengan contrato de prestación de servicios, así como también los aportes a caja de compensación familiar, si el contratista opta por aportar a este sistema de manera voluntaria. El aportante, en este último caso, deberá reportar el tipo de cotizante “59 - Independiente con contrato de prestación de servicios superior a 1 mes”. 3. Aportante que retenga sumas adeudas por sus contratistas, debido a la ausencia de aportes al Sistema de Seguridad Social Integral y Parafiscales, durante la ejecución o liquidación del contrato, de conformidad con lo previsto en el artículo 50 de la Ley 789 de 2002 y el artículo 26 de la Ley 1393 de 2010. 4. Aportante que sea agremiaciones, asociaciones o congregaciones religiosas autorizadas por este Ministerio que pagan los aportes de los trabajadores independientes agremiados o asociados a ellas para los tipos de cotizantes “16 - Independiente agremiado o asociado” y “57 - Independiente Voluntario a Riesgos Laborales” 5. Aportante que sea cajas de compensación familiar y que paguen aportes al Sistema de Seguridad Social Integral y Parafiscales de los cotizantes identificados como “52 - Beneficiario del Mecanismo de Protección al Cesante”. 6. Aportante que sea “8 - Pagador de aportes de los concejales municipales o distritales” y que paguen los aportes al Sistema de Seguridad Social Integral de los cotizantes “34 - Concejal o edil de Junta Administradora Local del Distrito Capital de Bogotá amparado por póliza de salud”, “35 - Concejal municipal o distrital no amparado con póliza de salud”, “36 - Concejal municipal o distrital o edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional” o “60 - Edil Junta Administradora Local no beneficiario del Fondo de Solidaridad Pensional”. 7. Aportante que sea “9 - Pagador de aportes de contrato sindical” y que pague los aportes al Sistema de Seguridad Social Integral de los cotizantes “53 - Afiliado partícipe”. 8. Aportante que sea “10 - Pagador programa de reincorporación” y que pague los aportes al Sistema General de Pensiones de los cotizantes “61 - Beneficiario programa de reincorporación”. Cuando por razones operativas, el aportante que utiliza planilla Y requiera utilizar más de una planilla, podrá hacerlo y pagará los intereses de mora, si a ello hubiere lugar, de acuerdo con los plazos establecidos en los artículos 3.2.2.1, 3.2.2.2 y 3.2.2.3 del Título 2 de la Parte 2 del Libro 3 del Decreto 780 de 2016 o la norma que lo modifique o sustituya. Los cotizantes tipo “16 - Independiente agremiado o asociado”, “34 - Concejal o edil de Junta Administradora Local del Distrito Capital de Bogotá amparado por póliza de salud”, “35 - Concejal municipal o distrital no amparado con póliza en salud” “36 - Concejal municipal o distrital o edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional”, “53 - Afiliado Partícipe”, “57 - Independiente voluntario a Riesgos Laborales”, “59 - Independientes con contrato de prestación de servicios superior a 1 mes” o “60 - Edil de Junta Administradora Local no beneficiario del Fondo de Solidaridad Pensional” podrán reportar a través de esta planilla sus beneficiarios vinculados mediante UPC adicional, esto es, cotizante tipo 40. Este tipo de planilla deberá utilizarse cuando se paguen los aportes de los siguientes tipos de cotizantes:

(…) N. Planilla correcciones. Es utilizada en los siguientes casos: 1. Cuando el aportante deba corregir el Ingreso Base de Cotización (IBC); la tarifa; el tipo de cotizante; el subtipo de cotizante; la cotización; las novedades; la exoneración de pago de aportes patronales en salud, SENA e ICBF; la condición de colombiano en el exterior; la condición de extranjero no obligado a cotizar a pensión o días reportados en la planilla inicial de periodos ya vencidos o para el mismo periodo de liquidación. No se puede utilizar para correcciones que impliquen devolución de valores pagados en exceso. 2. Cuando un tipo de cotizante “3 - Independientes” o “16 - Independiente agremiado o asociado” haya aportado a los Sistemas Generales de Salud y Pensión y en el transcurso del periodo por el cual se efectuó el pago de los aportes, deba reportar una novedad de ingreso para el Sistema General de Riesgos Laborales por haber suscrito un contrato de prestación de servicios personales, tales como contratos civiles, comerciales o administrativos, con una duración superior a un mes, se reportará la información de la siguiente manera y no habrá lugar al pago de intereses de mora:

3. Para reportar las novedades de retiro, variación permanente de salario, variación transitoria de salario, suspensión de contrato de trabajo por licencia no remunerada o comisión de servicios, incapacidad temporal por enfermedad general, licencia de maternidad o paternidad, vacaciones, licencia remunerada, incapacidad por accidente de trabajo o enfermedad laboral que fueron omitidas en la planilla inicial y que correspondan al mismo periodo de liquidación, siempre y cuando la presentación de esta planilla se realice a más tardar el último día hábil del mes en que debe realizar el pago y no habrá lugar al pago de intereses de mora. 4. Para el pago realizado por aportantes que retengan las sumas adeudas por sus contratistas, por inexactitud de aportes al Sistema de Seguridad Social Integral y Parafiscales, durante la ejecución o liquidación del contrato, de conformidad con lo previsto en el artículo 50 de la Ley 789 de 2002 y el artículo 26 de la Ley 1393 de 2010. En este caso, el aportante debe corresponder a la entidad contratante y deberá reportar en el registro tipo 2 - “Descripción detallada de las variables de novedades generales”, del archivo tipo 2, la información del contratista por el cual se realiza la corrección de los aportes al Sistema de Seguridad Social Integral y Parafiscales, así: a) En el registro A se reportará la información de la planilla I -“Independientes” que pagó el contratista inicialmente. b) En el registro C se reportará la información correcta con la que debió aportar el contratista al Sistema de Seguridad Social Integral y Parafiscales. En caso de que el operador de información no cuente con la información de la planilla a corregir, solicitará al aportante registrar como mínimo la siguiente información, la cual se utilizará para la generación del registro tipo “1 - Encabezado” y del registro tipo “2 - Liquidación detallada de aportes” del archivo Tipo 2. Información de la planilla a ser corregida

5. Para reportar novedades de retiro de los tipos de cotizantes que se señalan a continuación, deberán presentarse dentro de los cinco (5) días hábiles siguientes al mes en que se presenta, so pena de que se cause el pago completo de la cotización, de acuerdo con lo establecido en el artículo 2.1.6.3 del Título 6 de la Parte 1 del Libro 2 del Decreto 780 de 2016:

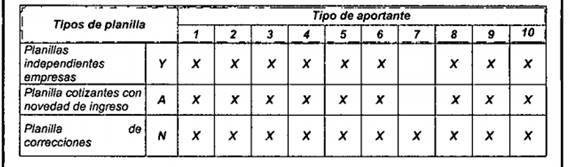

6. Si se omitió el pago de algún o algunos subsistemas, deberá utilizarse este tipo de planilla (N - Planilla correcciones), en donde en el registro A - reportará los valores que informó en la planilla inicial y en el registro C reportará los valores que informó en la planilla inicial adicionado el o los sistemas que dejó de aportar en la planilla inicial. El operador de información solo enviará el archivo de salida a la administradora que se está adicionando el sistema faltante en la planilla inicial. 7. Cuando el aportante vaya a realizar el pago de aportes al Sistema de Seguridad Social Integral y Parafiscales en los eventos descritos en los artículos 316, 317, 318 y 320 de la Ley 1819 de 2016. En este caso, el aportante deberá suministrar la siguiente información al operador de información de la PILA:

8. Cuando el aportante sea una entidad pública y pague aportes al Sistema de Seguridad Social Integral y Parafiscales por concepto de liquidación de prestaciones sociales definitivas por retiro del servicio de servidores públicos, se corregirá la planilla del periodo en el cual se reportó la novedad de retiro y no habrá lugar al pago de intereses de mora. En el registro A - reportará los valores que informó en la planilla inicial y en el registro C reportará los valores que informó en la planilla inicial adicionando los valores correspondientes a la liquidación de las prestaciones sociales definitivas para los subsistemas que apliquen. Disposiciones comunes a la Planilla N - correcciones El operador de información deberá validar que los topes mínimos y máximos de los pagos efectuados mediante este tipo de planilla correspondan a los vigentes para la fecha del período que se está liquidando y pagando. Igualmente, deberá crear en su página web o en el Call Center, cuando se utilice este mecanismo, o en los otros esquemas de asistencia, un filtro previo al acceso a este tipo de planilla, en el cual el aportante señalará expresamente que se trata de una corrección referida a uno o varios sistemas. Los valores así liquidados incluirán los intereses de mora a que haya lugar de acuerdo con los períodos de que se trate, salvo que el aportante certifique al operador de información que las correcciones que está haciendo corresponden a ajustes por retroactivos de aportantes del sector público y que a la fecha en la que se está realizando el pago, no está obligado a pagar intereses de mora de acuerdo con la disposición legal vigente, la cual deberá ser invocada en esta certificación. En caso de que el retroactivo se realice para cotizantes que han sido reportados previamente como cotizante “47 trabajador dependiente de entidad beneficiaria del Sistema General de Participaciones - Aportes patronales”, el aporte adicional se liquidará incluyendo los valores a cargo del cotizante y del empleador, tanto para el Sistema General de Salud como el de Pensiones. El aporte al Sistema General de Salud se depositará en la cuenta maestra de recaudo general de la EPS. El aportante deberá diligenciar una planilla de este tipo por cada período que esté corrigiendo, en la cual podrá incluir todos los sistemas que deba pagar. Para efectos de tramitar y liquidar correcciones en los factores de cotización, por cotizante se deberá reportar un grupo de registros A e inmediatamente después un grupo de registros C. La sumatoria del IBC de los registros C debe ser mayor o igual a la sumatoria del IBC de los registros A y la sumatoria de los días de los registros C debe ser mayor o igual a la sumatoria de días de los registros A. La sumatoria de los días reportados en los registros tipo C debe ser igual a 30, a menos de que exista una novedad de ingreso o retiro. Cuando por razones operativas, el aportante que utiliza planilla N requiera utilizar más de una planilla, podrá hacerlo y pagará los intereses de mora si a ello hubiere lugar, de acuerdo con los plazos establecidos en los artículos 3.2.2.1, 3.2.2.2 y 3.2.2.3 del Título 2 de la Parte 2 del Libro 3 del Decreto 780 de 2016 o las normas que lo modifiquen o sustituyan. T. Planilla empleados entidad beneficiaria del Sistema General de Participación: Es utilizada por las entidades empleadoras entendidas como instituciones de prestación de servicios de salud de la red pública y Direcciones y/o Secretarías Departamentales, Distritales y Municipales de Salud, que tengan a su cargo servidores públicos que se dedican a la prestación de los servicios de salud, y solamente podrá permitir el tipo de cotizante “47 - Trabajador dependiente de entidad beneficiaria del Sistema General de Participaciones - Aportes Patronales”. Mediante esta planilla las entidades beneficiarias del SGP realizarán los aportes a los Sistemas Generales de Seguridad Social en Salud y Pensiones en el porcentaje que corresponde al trabajador. Los aportes a Cajas de Compensación Familiar, SENA e ICBF se realizarán de acuerdo con la normativa vigente. En caso de que una entidad de las anteriormente señaladas, no haya realizado el aporte que descuenta de nómina a sus trabajadores, deberá usar la planilla T para realizar los aportes a la seguridad social, liquidando los intereses de mora correspondientes. Cuando se utilice este tipo de planilla el aportante deberá registrar adicionalmente la información con destino al Sistema de Riesgos Laborales, en los campos del registro tipo 2 del archivo tipo 2 de la siguiente manera: a) Campo 38 del registro tipo 2 del archivo tipo 2 “Número de días cotizados a Riesgos Laborales”. b) Campo 44 del registro tipo 2 del archivo tipo 2 “IBC riesgos laborales” debe corresponder al IBC reportado en los campos 42 “IBC Pensión” y 43 “IBC Salud” a excepción cuando se presenta novedad de vacaciones, licencia no remunerada, licencia de maternidad, incapacidad por enfermedad general o incapacidad por riesgos laborales. c) Campo 76 del registro tipo 2 del archivo tipo 2 “Clase de riesgo en la que se encuentra el afiliado” debe corresponder a la clase de riesgo reportada por el aportante. d) Campo 61 del registro tipo 2 del archivo tipo 2 “Tarifa de aportes a riesgos laborales” debe corresponder al valor inicial de la tabla de cotizaciones mínimas y máximas establecidas en el artículo 2.2.4.3.5 del capítulo 3 del Título 4 de la Parte 2 del Libro 2 del Decreto 1072 de 2015 correspondiente a la clase de riesgo de cada cotizante. e) Campo 63 del registro tipo 2 del archivo tipo 2 “Cotización obligatoria” debe ser cero. f) En el campo 13 del registro tipo 1 del archivo tipo 2, el código de la administradora de riesgos laborales a la cual tiene afiliados a sus trabajadores. El operador de información deberá reportar a cada una de las administradoras de riesgos laborales, los registros de salida tipo “2 - Liquidación detallada” usando la estructura definida en el numeral 3 del Capítulo 3 de este anexo técnico en el marco del artículo 3.2.3.5 del Título 3 de la Parte 2 del Libro 3 del Decreto 780 de 2016 o la norma que lo modifique o sustituya. En caso de presentarse una novedad SLN (Suspensión temporal del contrato de trabajo, licencia no remunerada o comisión de servicios), donde el valor del aporte a salud, pensiones o riesgos laborales a cargo del trabajador o el empleador sea cero, se generarán los registros de salida para el administrador fiduciario del Fosyga, la Empresa Promotora de Salud (EPS), la Administradora de Fondo de Pensiones (AFP), la Administradora de Riesgos Laborales (ARL), Cajas de Compensación Familiar, SENA e ICBF. Cuando se utilice este tipo de planilla el operador de información deberá validar que el NIT se encuentre relacionado en el listado que publique este Ministerio para tal fin y el aporte al Sistema General de Seguridad Social en Salud se depositará en la cuenta maestra del Sistema General de Participaciones de la EPS. Cuando el aportante requiera utilizar más de una planilla, podrá hacerlo pagando los intereses de mora si hay lugar a ello, de acuerdo con los plazos establecidos en los artículos 3.2.2.1, 3.2.2.2 y 3.2.2.3 del Título 2 de la Parte 2 del Libro 3 del Decreto 780 de 2016, o las normas que lo modifique o sustituyan. Este tipo de planilla solo podrá ser utilizada cuando el campo “Período de pago para el Sistema de Salud” sea anterior a septiembre de 2017. (…) J. Planilla para pago de seguridad social en cumplimiento de sentencia judicial: Es utilizada para dar cumplimiento al pago de aportes al Sistema de Seguridad Social Integral y Parafiscales, producto de sentencias judiciales. Este tipo de planilla aplicará también para los casos señalados en la Sentencia de Unificación SU-070 de 2013. Será responsabilidad del aportante suministrar la siguiente información:

El operador de información debe validar que: a) Los días reportados en los campos “36 - número de días cotizados a pensión”, “37- Número de días cotizados a salud”, “38- número de días cotizados a Riesgos Laborales” y “39- número de días cotizados a Caja de Compensación Familiar” deben estar comprendidos entre 1 y 30 cuando se esté realizando aporte a algún subsistema. Podrá ser cero cuando no se realice aporte a algún subsistema. b) El Ingreso Base de Cotización reportado en los campos “42 - IBC Sistema General de Pensión”, “43 - IBC Sistema General de Seguridad Social en Salud” y “44 -IBC Sistema General de Riesgos Laborales” no podrá ser inferior al Salario Mínimo Legal Mensual Vigente para el periodo que se está pagando o a la proporción de los días cotizados, ni superior a 25 salarios mínimos legales mensuales vigentes. c) Cuando se trate del pago de aportes al Sistema de Seguridad Social Integral y Parafiscales que esté dando cumplimiento a una orden judicial por pago de factores salariales que no se tuvieron en cuenta en la liquidación inicial de aportes al Sistema de Seguridad Social Integral y Parafiscales, el Ingreso Base de Cotización reportado en los campos 42 - “IBC Sistema General de Pensión”, 43 - “IBC Sistema General de Seguridad Social en Salud”, 44 -“IBC Sistema General de Riesgos Laborales” podrá ser inferior al Salario Mínimo Legal Mensual Vigente. d) Las tarifas reportadas deben corresponder a las legalmente permitidas para el periodo que se esté liquidando y pagando. 5. En el numeral 2.1.2.1 “Descripción detallada de las variables de novedades generales. Registro tipo 2” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”, modificar la descripción y las validaciones y origen de los datos de los campos 3 “Tipo de documento del cotizante”, 4 “Número de identificación del cotizante”, “5 - Tipo de cotizante”, “74 - Tipo de documento del cotizante principal” y “75 - Número de identificación del cotizante principal” así:

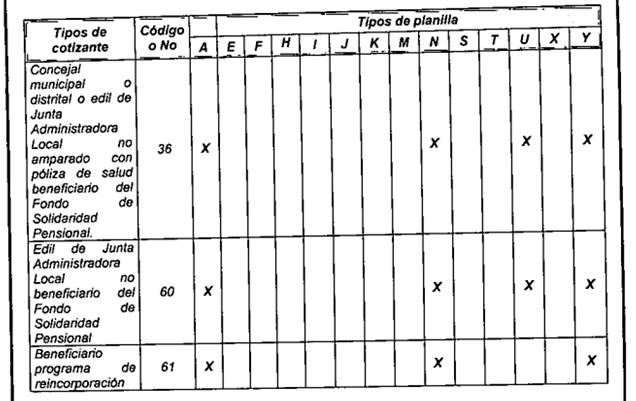

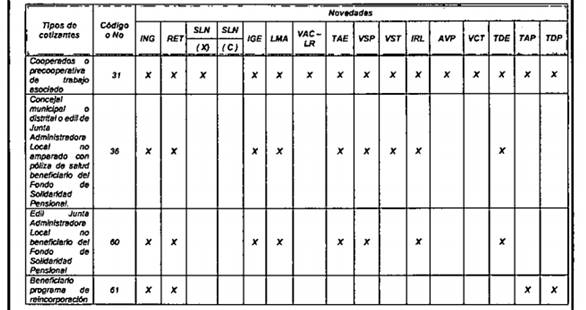

6. En el numeral 2.1.2.3.1 “Campo 5 - Tipo de Cotizante” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos” modificar las aclaraciones del tipo de cotizante “35. - Concejal municipal o distrital no amparado con póliza de salud”, 36. - Concejal municipal o distrital no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional”, “58. Estudiantes de prácticas laborales en el sector público” y adicionar las aclaraciones del tipo de cotizante “60 - Edil Junta Administradora Local no beneficiario del Fondo de Solidaridad Pensional” y “61 - Beneficiario programa de reincorporación”; así: “2.1.2.3 Aclaraciones a los campos de la estructura del registro tipo 2 del archivo tipo 2 2.1.2.3.1 Campo 5 - Tipo de Cotizante (…) 35. Concejal municipal o distrital no amparado con póliza de salud: Es utilizado cuando el tipo de aportante del archivo tipo 1, corresponda a 8 “Pagador de aportes de los concejales municipales o distritales o de los ediles de las Juntas Administradoras Locales” y el cotizante sea un concejal, en los términos del artículo 23 de la Ley 1551 de 2012. Cuando se use este tipo de cotizante, el pagador de aportes debe cotizar a los Sistemas Generales de Salud, Riesgos Laborales y Pensiones a través de la planilla Y “Independientes Empresas”. Para el pago de la cotización al Sistema General de Pensiones de los concejales de municipios de 1ª a 3ª categoría y especial, se debe utilizar alguna de las siguientes modalidades: 1. El concejal autorizará al pagador de aportes para que le descuente de sus honorarios el valor correspondiente al Sistema General de Pensiones. 2. El concejal allegará al pagador los recursos necesarios para cubrir el aporte al Sistema General de Pensiones. El IBC mínimo es de 1 smlmv. Cuando el cotizante reporte la novedad de ingreso para periodos posteriores a julio de 2016, el valor del IBC será proporcional a los días cotizados sin que este valor sea inferior a la proporción de 1 smlmv de acuerdo con lo establecido en el parágrafo 3 del artículo 2.1.3.1 del Título 3 de la Parte 1 del Libro 2 del Decreto 780 de 2016. Este tipo de cotizante puede aportar de manera voluntaria a caja de compensación familiar. 36. Concejal municipal o distrital o edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional: Es utilizado cuando el tipo de aportante del archivo tipo 1, corresponda 8 “Pagador de aportes de los concejales municipales o distritales o de los ediles de las juntas administradoras locales” y el cotizante sea un concejal o edil de Junta Administradora Local, beneficiario del Fondo de Solidaridad Pensional, en los términos de los artículos 23 y 42 parágrafo 1º de la Ley 1551 de 2012. El pagador de aportes de concejales y ediles de las juntas administradoras locales debe cotizar a los Sistemas Generales de Salud, Riesgos Laborales y Pensiones a través de la Planilla Y “Independientes Empresas”. El IBC mínimo es de 1 smlmv. Para el pago de la cotización al Sistema General de Pensiones de los concejales de municipios de 4ª a 6ª categorías deberán utilizar alguna de las siguientes modalidades: 1. El concejal autorizará al pagador de aportes para que le descuente de sus honorarios el valor correspondiente al Sistema General de Pensiones. 2. El concejal allegará al pagador los recursos necesarios para cubrir el aporte al Sistema General de Pensiones. Para el pago de la cotización al Sistema General de Pensiones de los ediles, estos allegarán al pagador los recursos necesarios para cubrir el aporte al Sistema General de Pensiones. Cuando el cotizante reporte la novedad de ingreso para periodos posteriores a julio de 2016, el valor del IBC será proporcional a los días cotizados sin que este valor sea inferior a la proporción de 1 smlmv de acuerdo con lo establecido en el parágrafo 3 del artículo 2.1.3.1 del Título 3 de la Parte 1 del Libro 2 del Decreto 780 de 2016. Este tipo de cotizante aportará al Fondo de Solidaridad Pensional, el 25% de la tarifa establecida. (…) “58. Estudiantes de prácticas laborales en el sector público: Este tipo de cotizante es utilizado por las Cajas de Compensación Familiar como administradoras del Fondo de Solidaridad de Fomento al Empleo y Protección al Cesante (Fosfec), para el pago de aportes a los Sistemas Generales de Seguridad Social en Salud, Pensiones y Riesgos Laborales de los estudiantes que hagan parte de los programas de incentivo para las prácticas laborales y judicatura, en el sector público, de acuerdo con lo establecido en el Decreto 1669 de 2016. El pago de la cotización se realizará mes anticipado para el Sistema General de Seguridad Social en Salud y vencido para los Sistemas Generales de Seguridad Social de Pensiones y Riesgos Laborales, tal como sucede con los trabajadores dependientes. El IBC mensual debe ser de 1 smlmv o proporcional a los días de la práctica laboral del mes. Para el uso de este tipo de cotizante, el operador de información debe validar que el NIT de la Caja de Compensación Familiar se encuentre relacionado en el archivo “Aportantes Cajas de Compensación Familiar” dispuesto por este Ministerio. “60. Edil Junta Administradora Local no beneficiario del Fondo de Solidaridad Pensional: Es utilizado cuando el tipo de aportante del archivo tipo 1, corresponda 8 “Pagador de aportes de los concejales municipales o distritales o de los ediles de las juntas administradoras locales” y el cotizante sea un edil de Junta Administradora Local, en los términos del parágrafo 1º del artículo 42 de la Ley 1551 de 2012. El pagador de aportes de los ediles debe cotizar a los Sistemas Generales de Salud y Riesgos Laborales a través de la Planilla Y “Independientes Empresas” y podrá aportar voluntariamente al Sistema General de Pensiones; en este caso el edil allegará al pagador los recursos necesarios para cubrir el aporte al Sistema General de Pensiones. El IBC debe corresponder a un (1) smlmv. Cuando el cotizante reporte la novedad de ingreso el valor del IBC será proporcional a los días cotizados sin que este valor sea inferior a la proporción de 1 smlmv de acuerdo con lo establecido en el parágrafo 3 del artículo 2.1.3.1 del Título 3 de la Parte 1 del Libro 2 del Decreto 780 de 2016”. “61. Beneficiario programa de reincorporación: Es utilizado para el pago de aportes al Sistema General de Pensiones de los beneficiarios del programa de reincorporación, de acuerdo con lo establecido en el artículo 9° del Decreto-ley 899 de 2017 o la norma que lo modifique o sustituya. Este tipo de cotizante solo puede ser reportado por el tipo de aportante 10 “Pagador programa de reincorporación” a través del tipo de Planilla Y “Independientes Empresas”, en los términos del inciso primero del artículo 135 de la Ley 1753 de 2015. El IBC debe corresponder a un (1) smlmv. Cuando el cotizante reporte la novedad de ingreso, el valor del IBC será proporcional a los días cotizados sin que este valor sea inferior a la proporción de 1 smlmv de acuerdo con lo establecido en el parágrafo 3° del artículo 2.1.3.1 del Título 3 de la Parte 1 del Libro 2 del Decreto 780 de 2016”. 7. En el numeral 2.1.2.3.10 “Campo 24 - Suspensión temporal del contrato de trabajo o licencia no remunerada o comisión de servicios o suspensión disciplinaria” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos” modificar las aclaraciones de este campo, así: “2.1.2.3 Aclaraciones a los campos de la estructura del registro tipo 2 del archivo tipo 2 (…) 2.1.2.3.10 Campo 24 - Suspensión temporal del contrato de trabajo o licencia no remunerada o comisión de servicios o suspensión disciplinaria Se debe generar un registro tipo 2 por cada una de las novedades presentadas: a) Se deja en blanco este campo, cuando se registre el periodo de tiempo en el cual el cotizante no tiene este tipo de novedades. Para los trabajadores dependientes, los aportes al Sistema de Seguridad Social Integral y Parafiscales se realizarán por los días laborados, los cuales registra el aportante en los campos 36 - “Número de días cotizados a Pensión”, 37 - “Número de días cotizados a Salud”, 38 - “Número de días cotizados a Riesgos Laborales” y 39 - “Número de días cotizados a Caja de Compensación” del registro tipo 2 del archivo tipo 2. b) Se marca X en este campo, cuando se trate de una suspensión temporal del contrato de trabajo, licencia no remunerada o suspensión disciplinaria, en este caso se aplicará el porcentaje de la tarifa correspondiente al empleador para el Sistema General de Seguridad Social en Salud y el Sistema de Pensiones para aportantes con naturaleza jurídica pública. Para los demás aportantes, se debe aplicar el porcentaje de IBC correspondiente al empleador para el Sistema General de Seguridad Social en Salud y para el Sistema General de Pensiones, deberá aplicarse la tarifa de 12%, o de 16%. El número de días de esta novedad será registrado por el aportante en los campos 36. - “Número de días cotizados a Pensión”, 37. - “Número de días cotizados Salud”, 38. - “Número de días cotizados a Riesgos Laborales” y 39. - “Número de días cotizados a Cajas de Compensación Familiar”, del registro tipo 2 del archivo tipo 2. Para el caso de los NIT que se relacionan a continuación cuando se reporte esta novedad en X, el valor de la tarifa a reportar en el Sistema General de Seguridad Social en Salud será del 12,5% y para el Sistema General de Pensiones será del 16% con el fin de dar cumplimiento a lo establecido en los artículos 37 y 42 del Decreto-ley 021 de 2014:

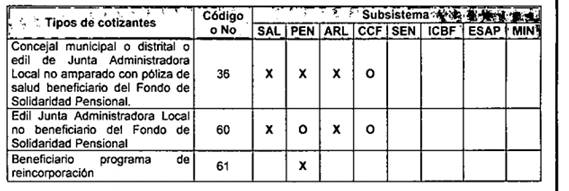

c) Se marca C en este campo, cuando se trate de una comisión de servicios que aplica para aportantes de naturaleza pública. En este caso NO habrá pago de aportes al Sistema de Seguridad Social Integral y Parafiscales por el periodo que dure la comisión. La entidad que lo recibe en comisión de servicios se hará cargo del pago de aportes al Sistema de Seguridad Social Integral y Parafiscales. El número de días de esta novedad será registrado por el aportante en los campos de 36 - “Número de días cotizados a Pensión”, 37 - “Número de días cotizados a Salud”, 38 - “Número de días cotizados a Riesgos Laborales” y 39 - “Número de días cotizados a Cajas de Compensación”, del registro tipo 2 del archivo tipo 2. 8. En el numeral 1 “RELACIÓN TIPO DE APORTANTE VS. NATURALEZA JURÍDICA DEL APORTANTE” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 2. R01 - Regla de validación - Tipo de aportante vs. Naturaleza jurídica del aportante”, en el sentido de adicionar las validaciones del tipo de aportante “10 - Pagador programa de reincorporación”; así: “CAPÍTULO NÚMERO. 4. VALIDACIÓN COHERENCIA DATOS (…) 1. “RELACIÓN TIPO DE APORTANTE VS. NATURALEZA JURÍDICA DEL APORTANTE (…) Tabla 2. R01 - Regla de validación - Tipo de aportante vs. Naturaleza jurídica del aportante

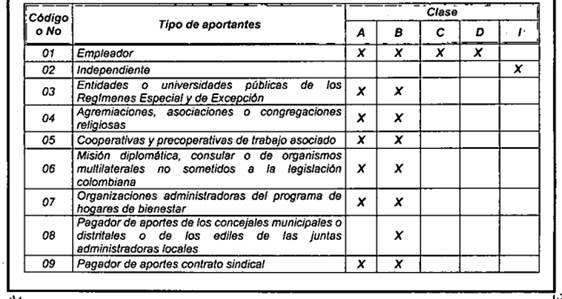

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de aportante y naturaleza jurídica del aportante NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 9. En el numeral 2 “RELACIÓN TIPO DE APORTANTE VS. CLASE DE APORTANTE” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla “4. R02 - Regla de validación - Tipo de aportante vs. Clase de aportante”, en el sentido de adicionar las validaciones del tipo de aportante “10 - Pagador programa de reincorporación”; así: “CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 2. “RELACIÓN TIPO DE APORTANTE VS. NATURALEZA JURÍDICA DEL APORTANTE (…) “Tabla 4. R02 - Regla de validación - Tipo de aportante Vs Clase de aportante

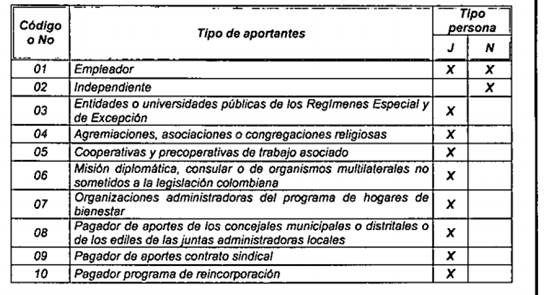

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de aportante y clase de aportante NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 10. En el numeral 3 “RELACIÓN TIPO DE APORTANTE VS. TIPO DE PERSONA” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 6. R03 - Regla de validación - Tipo de aportante vs. Tipo de persona”, en el sentido de adicionar las validaciones del tipo de aportante “10 - Pagador programa de reincorporación”; así: “CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 3. “RELACIÓN TIPO DE APORTANTE VS TIPO DE PERSONA (…) “Tabla 6. R03 - Regla de validación - Tipo de aportante Vs Tipo de persona

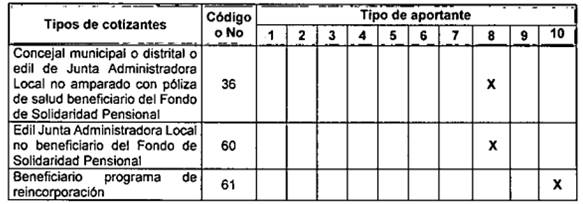

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de aportante y tipo de planilla NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 11. En el numeral 4 “RELACIÓN TIPO DE COTIZANTE VS. TIPO DE APORTANTES” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 9. R04 - Regla de validación - Tipo de cotizante Vs Tipo de aportante”, en el sentido de modificar el tipo de cotizante “36 - Concejal municipal o distrital o Edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional” y adicionar las validaciones del tipo de cotizante “60 Edil de Junta Administradora Local” y “61 - Beneficiario programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 4. “RELACIÓN TIPO DE APORTANTE VS. TIPO DE PERSONA (…) Tabla 9. R04 - Regla de validación - Tipo de cotizante vs. Tipo de aportantes

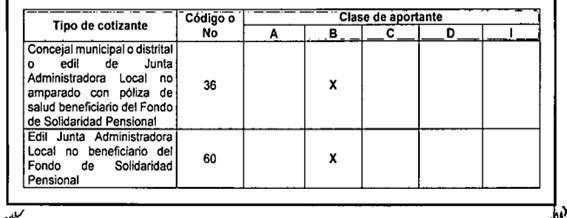

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de cotizante y tipo de aportante NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 12. En el numeral 5 “RELACIÓN TIPO DE COTIZANTE VS. CLASE DE APORTANTES” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 10. R05 - Regla de validación - Tipo de Cotizante Vs Clase de Aportantes” en el sentido de modificar el tipo de cotizante “36 - Concejal municipal o distrital o Edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional” y adicionar las validaciones del tipo de cotizante “60 Edil de Junta Administradora Local” y “61 - Beneficiario programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 5 “RELACIÓN TIPO DE COTIZANTE VS. CLASE DE APORTANTES (…) Tabla 10. R05 - Regla de validación - Tipo de cotizante vs. Clase de aportantes

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de cotizante y clase de aportante NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado”. 13. En el numeral 6 “RELACIÓN TIPO DE PLANILLA VS. TIPO DE APORTANTE” del Capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 12. R06 - Regla de validación - Tipo de planilla Vs Tipo de aportante”, en el sentido de adicionar las validaciones del tipo de aportante “10 - Pagador programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 6. RELACIÓN TIPO DE PLANILLA VS TIPO DE APORTANTE (…) Tabla 12. R06 - Regla de validación - Tipo de planilla vs. Tipo de aportante

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de planilla y tipo de aportante NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 14. En el numeral 7 “RELACIÓN TIPO DE COTIZANTE VS. TIPO DE PLANILLA” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 13 R07 - Regla de validación - Tipo de cotizante Vs Tipo de PlanillaFC” en el sentido de modificar el tipo de cotizante “36 - Concejal municipal o distrital o Edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional” y adicionar las validaciones del tipo de cotizante “60 Edil de Junta Administradora Local” y “61 - Beneficiario programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 7. RELACIÓN TIPO DE COTIZANTE VS. TIPO DE PLANILLA (…) Tabla 13 R07 - Regla de validación - Tipo de cotizante vs. Tipo de Planilla

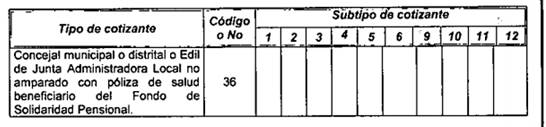

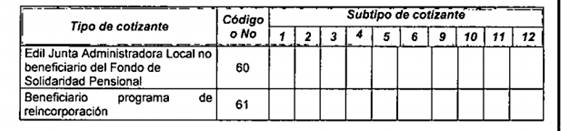

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de cotizante y tipo de planilla NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 15. En el numeral 8 “RELACIÓN TIPO DE COTIZANTE VS. SUBTIPO DE COTIZANTE” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 15 R08 - Regla de validación - Tipo de cotizante Vs Subtipo de cotizante” en el sentido de modificar el tipo de cotizante “36 - Concejal municipal o distrital o edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional”, adicionar las validaciones del tipo de cotizante “60 Edil de Junta Administradora Local” y “61 - Beneficiario programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 8. RELACIÓN TIPO DE COTIZANTE VS SUBTIPO DE COTIZANTE (…) Tabla 15 R08 - Regla de validación - Tipo de cotizante vs. Subtipo de cotizante

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de cotizante y subtipo de cotizante NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado”. 16. En el numeral 9 “RELACIÓN TIPO DE COTIZANTE VS. TIPO DE NOVEDAD QUE PUEDE PRESENTAR” del capítulo 4 “Validación Coherencia Datos” del Anexo técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 16. R09 - Regla de validación - Tipo de cotizante Vs Tipo de novedad que puede presentar”, en el sentido de modificar el tipo de cotizante “31 - Cooperados o precooperativas de trabajo asociado” y “36 - Concejal municipal o distrital o edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional” y adicionar las validaciones del tipo de cotizante “60 - Edil de Junta Administradora Local” y “61 - Beneficiario programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 9. RELACIÓN TIPO DE COTIZANTE VS TIPO DE NOVEDAD QUE PUEDE PRESENTARSE (…) Tabla 16. R09 - Regla de validación - Tipo de cotizante vs. Tipo de novedad que puede presentar

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de cotizante y el tipo de novedad que puede presentar NO sea “X”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” 17. En el numeral 10 “RELACIÓN TIPO DE COTIZANTE VS. SUBSISTEMA AL QUE APORTA” del capítulo 4 “Validación Coherencia Datos” del Anexo Técnico 2 “Aportes a Seguridad Social de Activos”; modificar la “Tabla 17. R10 - Regla de validación - Tipo de cotizante Vs Subsistema al que aporta”, en el sentido de modificar el tipo de cotizante “36 - Concejal municipal o distrital o edil de Junta Administradora Local no amparado con póliza de salud beneficiario del Fondo de Solidaridad Pensional” y adicionar las validaciones del tipo de cotizante “60 Edil de Junta Administradora Local” y “61 - Beneficiario programa de reincorporación”; así: CAPÍTULO NÚMERO 4. VALIDACIÓN COHERENCIA DATOS (…) 10. RELACIÓN TIPO DE COTIZANTE VS SUBSISTEMA AL QUE APORTA (…) Tabla 17. R10 - Regla de validación - Tipo de cotizante vs. Subsistema al que aporta

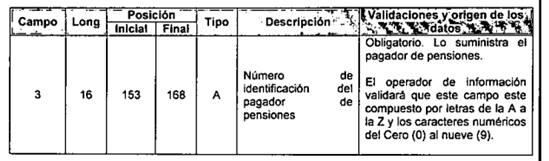

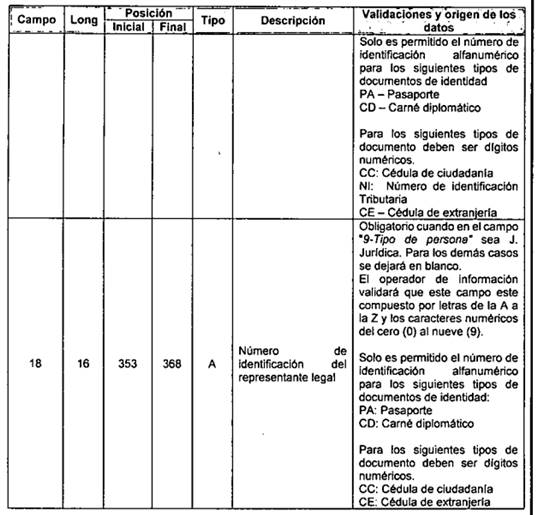

Resultado: Cuando en la información de una planilla reportada por un aportante se presente que el cruce entre tipo de cotizante y el subsistema al que aporta NO sea “X” o “C”, el archivo no debe pasar la malla de validación y el operador de información le debe informar al aportante el error presentado.” Artículo 3°. Modificar el Anexo Técnico 3 de la Resolución 2388 de 2016 modificado por las Resoluciones 5858 de 2016 y 980 de 2017, así: 18. En el numeral 1.1 “Estructura de datos archivo tipo 1” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 3 “Aportes a Seguridad Social de Pensionados” modificar la descripción y las validaciones y origen de los datos de los campos “3- Número de identificación del pagador de pensiones” y “18- Número de identificación del representante legal”; así:

19. En el numeral 2.2.1 “Descripción detallada de las variables de novedades generales. Registro tipo 2” del Capítulo 1 “Archivos de entrada” del Anexo Técnico 3 “Aportes a Seguridad Social de Pensionados” modificar la descripción y las validaciones y origen de los datos del campo “8- Número de identificación del pensionado”, “16 - Número de identificación del causante”, “18 - Pensionado en el exterior” y “54 - Número de identificación del cotizante principal”; así:

Artículo 4°. Este Ministerio publicará en su página web la versión compilada y actualizada de los anexos técnicos adoptados en la Resolución 2388 de 2016, modificada por las Resoluciones 5858 de 2016, 980, 1608 de 2017 y el presente acto administrativo. Artículo 5°. La presente resolución rige desde la fecha de su publicación, modifica en lo pertinente los Anexos Técnicos 1, 2 y 3 de la Resolución 2388 de 2016, modificados por las Resoluciones 5858 de 2016, 980 y 1608 de 2017 y deroga la Resolución 1414 de 2008. Los diferentes actores del Sistema de Seguridad Social Integral y Parafiscales dispondrán de hasta dos (2) meses, contados a partir de fecha de entrada en vigencia de la presente resolución, para efectuar las adecuaciones aquí previstas. PUBLÍQUESE Y CÚMPLASE. Dada en Bogotá, D. C., a los 18 dias del mes de agosto del año 2017. El Ministro de Salud y Protección Social, Alejandro Gaviria Uribe.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||