RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

RESOLUCIÓN 190 DE 2018

(Noviembre 22) Derogado por el art. 29, Resolución 172 de 2021. Por la cual se establecen los lugares, plazos y descuentos que aplican para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá, DIB de la Secretaría Distrital de Hacienda

LA SECRETARÍA DISTRITAL DE HACIENDA DE BOGOTÁ, D.C.

En uso de las facultades legales que le confieren el literal a) del artículo 4° del Decreto Distrital 601 de 2014, modificado por el artículo 1° del Decreto Distrital 364 de 2015, los artículos 16 y 130 del Decreto Distrital 422 de 1996, artículos 3º, 4º, 5º y 11º del Acuerdo 648 de 2016 y los artículos 1º, 2º, 3º, 8º, 9º, 10º, 15º y 16º del Decreto Distrital 474 de 2016 y Ver Resolución SDH-000215 de 2020. Secretaría

Distrital de Hacienda. Ver Resolución SDH-000593 de 2020. Secretaría Distrital de Hacienda.

CONSIDERANDO:

Que el artículo 16 del Decreto Distrital 422 de 1996 “Por el cual se actualiza el Decreto 807 de 1993” dispone: “Lugar y Plazos para Presentar las Declaraciones. Las declaraciones tributarias deberán presentarse en los lugares y dentro de los plazos, que para tal efecto señale el Secretario de Hacienda Distrital. Así mismo, el gobierno distrital podrá recibir las declaraciones tributarias a través de bancos y demás entidades autorizadas para el efecto”.

Que el artículo 130 ibídem señala: “El pago de los impuestos, anticipos, retenciones, intereses y sanciones, de competencia de la Dirección Distrital de Impuestos, deberá efectuarse en los lugares y dentro de los plazos que para tal efecto señale el Secretario de Hacienda Distrital. El Gobierno Distrital podrá recaudar total o parcialmente tales impuestos, sanciones e intereses, a través de los bancos y demás entidades financieras (…)”.

Que los parágrafos 3º de los artículos 1º y 8º del Acuerdo 26 de 1998 “Por el cual se adoptan medidas de simplificación tributaria en el Distrito Capital de Santa Fe de Bogotá y se dictan otras disposiciones”, establecen que el pago de las obligaciones tributarias allí mencionadas, deberán efectuarse, atendiendo los plazos especiales, que para el efecto establezca la Secretaria Distrital de Hacienda.

Que los artículos 3º, 4º, 5º y 11º del Acuerdo Distrital 648 del 2016, “Por el cual se Simplifica el Sistema Tributario Distrital y se dictan otras disposiciones”, establecen que: “Artículo 3º. Sistema de Pago Alternativo por Cuotas Voluntario para el Impuesto Predial Unificado. Previa expedición del decreto reglamentario pertinente por parte de la administración distrital, se establece el sistema de pago alternativo por cuotas (SPAC)…; Artículo 4º. Simplificación de la declaración del Impuesto de Industria y Comercio. Modificase el artículo 27 del Decreto Distrital 807 de 1993 expedido en ejercicio de las atribuciones contenidas en los artículos 38 numeral 14, 161, 162 y 176 numeral 2, del Decreto Ley 1421 del 21 de julio de 1993…; Artículo 5º. Sistema mixto de declaración y facturación para impuestos distritales…; Artículo 7º. Deber formal de declarar del contribuyente exento en el pago de impuestos distritales…Artículo 11º. Incentivos para el pago. La Secretaría Distrital de Hacienda, podrá otorgar descuentos a los contribuyentes del Impuesto Predial Unificado y del Impuesto sobre Vehículos Automotores, por hechos como pronto pago, presentación electrónica, inscripción en el RIT, notificación electrónica, y pago virtual entre otras, lo anterior de conformidad a las condiciones y plazos señalados en el reglamento que se adopte para este efecto. Estos descuentos no podrán exceder del trece por ciento (13%) del valor del impuesto a cargo. No obstante, lo anterior, en ningún caso el descuento por pronto pago podrá ser inferior al 10% del impuesto a cargo.”

Que los artículos 1º, 2º, 3º, 4º, 5º, 8º, 9º, 10º, 15º, 16º y 18º del Decreto Distrital 474 de 2016, “Por medio del cual se reglamenta el Acuerdo 648 de 2016” disponen:

“Artículo 1°. De conformidad con lo establecido en el artículo 3 del Acuerdo 648 de 2016, impleméntese el Sistema de Pago Alternativo por Cuotas Voluntario (SPAC) a partir del 1 de enero de 2017.

Artículo 2°. El contribuyente persona natural propietario de bienes o predios de uso exclusivo residencial, o de los bienes o predios de los que trata el artículo 2 del Acuerdo 648 de 2016, así como el contribuyente persona natural propietario de bienes o predios de uso residencial rural, podrán elegir pagar por cuotas el Impuesto Predial Unificado, con la obligatoriedad de presentar la respectiva declaración inicial y cancelar su totalidad en cuotas iguales.

Artículo 3°. La declaración inicial para acceder al Sistema de Pago Alternativo por Cuotas Voluntario (SPAC) deberá presentarse por la página WEB o cualquier medio virtual dispuesto por la Secretaría Distrital de Hacienda, hasta el último día hábil del mes de marzo de cada año fiscal. Parágrafo. La declaración enunciada en el presente artículo prestará mérito ejecutivo a partir del vencimiento de la primera cuota no pagada.

Artículo 4°. Los cupones o recibos de pago para quienes decidan acceder al Sistema de Pago Alternativo por Cuotas Voluntario (SPAC) deben ser descargados de la página WEB o cualquier medio virtual dispuesto por la Secretaría Distrital de Hacienda o solicitarse a los operadores logísticos de los que trata el artículo 6 del presente Decreto.

Artículo 5°. La totalidad del valor del impuesto a cargo diferido en cuotas podrá ser pagado en cualquier momento y hasta el día indicado en la resolución por la cual se establecen los lugares, plazos y descuentos para la presentación de las declaraciones tributarias y el pago de los impuestos administrados por la Dirección Distrital de Impuestos de Bogotá, que expida la Secretaría Distrital de Hacienda.

Artículo 8°. Pago del Impuesto Predial Unificado. El impuesto Predial Unificado se pagará de acuerdo con la resolución que expida la Secretaría Distrital de Hacienda a través de la cual establece los lugares, plazos y descuentos para la presentación de las declaraciones tributarias y el pago de los impuestos administrados por la Dirección Distrital de Impuestos, en una de las siguientes modalidades: a) En su totalidad y en un solo pago durante el primer semestre del correspondiente año a través de factura. b) En cuotas de igual valor previa declaración privada cuando se opte por el Sistema de Pago Alternativo por Cuotas Voluntario (SPAC). c) A través de declaración privada.

Artículo 9°. Pago del Impuesto de Vehículos Automotores. El impuesto de vehículos automotores se pagará de acuerdo con la resolución que expida la Secretaría Distrital de Hacienda a través de la cual establece los lugares, plazos y descuentos para la presentación de las declaraciones tributarias y el pago de los impuestos administrados por la Dirección Distrital de Impuestos de Bogotá, en una de las siguientes modalidades: a) En su totalidad y en un solo pago durante el primer semestre del correspondiente año a través de factura. b) A través de declaración privada cuando no esté de acuerdo con los datos de la liquidación del impuesto.

Artículo 10°. Facturación del Impuesto Predial Unificado y Vehículos Automotores. El valor total a cargo por Impuesto Predial Unificado y por Impuesto de Vehículos Automotores, se cobrará al sujeto pasivo o responsable a través del sistema de facturación cuando haya lugar a ello, siendo este el sistema principal y el declarativo el subsidiario.

Artículo 15º. De conformidad con lo señalado en el artículo 4 del Acuerdo 648 de 2016, los contribuyentes del Impuesto de Industria y Comercio quienes en sus declaraciones presentadas hayan reportado durante todo el año gravable 2016 un valor inferior a 391 UVT en el concepto o renglón de “impuesto a cargo FU” contenida en las declaraciones de dicho impuesto, estarán obligados a presentar una única declaración anual en los términos, plazos y condiciones que determine la Administración Tributaria Distrital. Parágrafo. Anualmente en la resolución que fije los plazos y condiciones para declarar, la Administración Tributaria Distrital indicará en pesos nominales el valor límite para declarar anualmente el impuesto de industria y comercio, aproximándolo al múltiplo de mil más cercano.

Artículo 16°. La Secretaría Distrital de Hacienda definirá en la resolución por la cual se establecen los lugares, plazos y descuentos para la presentación de las declaraciones tributarias y el pago de los impuestos administrados por la Dirección Distrital de Impuestos de Bogotá, los incentivos para el pago establecidos en el artículo 11 del Acuerdo 648 de 2016.

Artículo 18°. De conformidad con lo señalado en el artículo 7 del Acuerdo 648 de 2016, los contribuyentes que tengan derecho a una exención equivalente al 100% del total del impuesto, presentarán a partir del año 2017 declaración tributaria anual a través del formulario electrónico contenido en la página previo ingreso a la solución tecnológica que disponga la Secretaría Distrital de Hacienda para este procedimiento.”

Que el artículo 562 del Estatuto Tributario Nacional, modificado por el artículo 100 de la Ley 1607 de 2012, establece que “Para la correcta administración, recaudo y control de los impuestos nacionales, el Director de la Dirección de Impuestos y Aduanas Nacionales mediante resolución, establecerá los contribuyentes, responsables o agentes retenedores que deban ser calificados como Grandes Contribuyentes de acuerdo con su volumen de operaciones, ingresos, patrimonio, importancia en el recaudo y actividad económica definida para el control por el comité de programas de la Dirección de Impuestos y Aduanas Nacionales”.

Que, en el mismo sentido, el artículo 10 del Decreto 807 de 1993, ordena que: “Para la correcta administración, recaudo y control de los Impuestos distritales, el Director Distrital de Impuestos, podrá clasificar los contribuyentes y declarantes por la forma de desarrollar sus operaciones, el volumen de estas, o por su participación en el recaudo, respecto de uno o varios de los Impuestos que administran.

A partir de la publicación de la respectiva resolución, las personas o entidades así clasificadas, deberán cumplir sus obligaciones tributarias con las formalidades y en los lugares que se indiquen (…)”.

Que los Concejos Distritales y Municipales fueron autorizados para ordenar la emisión de las Estampillas Universidad Distrital Francisco José de Caldas 50 años, Estampilla Pro Cultura, Estampilla para el Bienestar del Adulto Mayor, Estampilla cincuenta años de labor de la Universidad Pedagógica Nacional y la emisión de la Contribución Especial por Contrato de Obra Pública, a través de las Leyes 648 de 2001, modificada por la Ley 1825 de 2017; 397 de 1997, modificada por la Ley 666 de 2001; 687 de 2001, modificada por la Ley 1276 de 2009; 1489 de 2011 y 1106 de 2003.

Que, en desarrollo de estas disposiciones, el Concejo de Bogotá D.C. profirió los Acuerdos Distritales 696 de 2017, 187 de 2005, 188 de 2005 y 568 de 2014, mediante los cuales ordenó la emisión y cobro de las estampillas y la contribución citadas, para el Distrito Capital. Por su parte, mediante el Decreto 165 de 2013, la Administración Distrital adoptó las medidas para el recaudo, administración, ejecución y control de los recursos de la Contribución Especial por contrato de obra pública.

Que las Instituciones Educativas Distritales son responsables del recaudo y pago de la retención en la fuente por concepto de la Contribución Especial de Obra Pública y la Estampilla cincuenta años de labor de la Universidad Pedagógica Nacional, en su calidad de órganos ejecutores del presupuesto anual del Distrito Capital, por lo cual, cuando haya lugar, están en la obligación de efectuar el descuento correspondiente, así como presentar y pagar la respectiva declaración dentro de los plazos que para el efecto fija la Secretaría Distrital de Hacienda.

Que en el marco del Decreto Distrital 330 de 2008 y en particular, en el literal (R) de su artículo 3, corresponde a la Secretaría de Educación del Distrito, entre otras funciones: “Administrar y controlar los recursos propios del Distrito y los provenientes del Sistema General de Participaciones con destino a la educación”.

Que el artículo 91 de la Ley 715 de 2001 dispone que: “Los recursos del Sistema General de Participaciones no harán Unidad de caja con los demás recursos del presupuesto y su administración deberá realizarse en cuentas separadas de los recursos de la entidad…”.

Que el artículo 140 de la Ley 1753 de 2015, por medio de la cual se expidió el Plan Nacional de Desarrollo 2014 - 2018 “Todos por un nuevo país”, determinó que: “Los recursos del Sistema General de Participaciones se manejarán a través de cuentas bancarias debidamente registradas que sólo acepten operaciones de débitos por transferencia electrónica a aquellas cuentas bancarias que pertenecen a beneficiarios naturales o jurídicos identificados formalmente como receptores de estos recursos.”. Así mismo, el inciso 2 del citado artículo estableció que “La apertura de las cuentas maestras por parte de las entidades territoriales se efectuará conforme a la metodología que para el efecto determine cada Ministerio Sectorial que gira los recursos.”

Que el Ministerio de Educación Nacional, como entidad que realiza el giro de los recursos de la partida de Educación del Sistema General de Participaciones, es el competente para determinar la metodología mediante la cual debe hacerse la apertura, registro y operación de las cuentas maestras en las cuales se administran dichos recursos por parte de las entidades territoriales certificadas en educación.

Que mediante la Resolución 12829 de 2017 proferida por el Ministerio de Educación Nacional - MEN, desarrollada en la guía operativa para la administración de los recursos del SGP Educación en cuentas maestras, se definieron y detallaron las condiciones que deben cumplirse para la apertura, registro y operación de las cuentas maestras de las entidades territoriales, en las que se administran los recursos del Sistema General de Participaciones para el sector Educación, en sus diversos componentes.

Que el pago de la retención en la fuente por concepto de la Contribución Especial de Obra Pública y la Estampilla cincuenta años de labor de la Universidad Pedagógica Nacional que efectúen las Instituciones Educativas Distritales, de acuerdo con las disposiciones citadas, se hará con cargo a los recursos del Sistema General de Participaciones en Educación, administrados a través de cuentas maestras de su titularidad.

Que la Secretaría Distrital de Hacienda considera necesario regular la manera en que se debe cumplir con la obligación tributaria de que trata la presente resolución, para lo cual continuarán vigentes las directrices, circulares y demás instructivos que le permiten a las Instituciones Educativas Distritales cumplir con la obligación de presentar la declaración de retención en la fuente en los términos previstos en el artículo 12 del Decreto Distrital 807 de 1993 y el pago ante la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda a través de las “cuentas maestras” previstas en la Resolución 12829 de 2017 del Ministerio de Educación Nacional.

Que, en consecuencia, se requiere establecer los lugares, plazos y descuentos que brinden certeza no solo a la Administración Tributaria Distrital en el ejercicio del control tributario a su cargo, sino también a los contribuyentes en el cumplimiento de sus obligaciones formales y sustanciales de presentación de las declaraciones tributarias y el pago de los tributos administrados por la Dirección Distrital de Impuestos de Bogotá - DIB de la Secretaría Distrital de Hacienda.

Que el artículo 62 de la Ley 4 de 1993 establece que: “En los plazos de días que se señalen en las leyes y actos oficiales, se entienden suprimidos los feriados y de vacantes, a menos de expresarse lo contrario. Los de meses y años se computan según el calendario; pero si el último día fuere feriado o de vacante, se extenderá el plazo hasta el primer día hábil”.

Que en cumplimiento del artículo 8 de la Ley 1437 de 2011 este proyecto de resolución se publicó en el Portal WEB de la Secretaría Distrital de Hacienda, del 3 al 10 de agosto de 2018, habiéndose recibido una observación referida a la posibilidad de incluir en el Sistema de Pago por Cuotas SPAC a los predios que se encuentran en Leasing habitacional, a lo que se señaló que tal posibilidad obedece a una competencia normativa superior radicada en el Concejo de la Ciudad, por lo que no podría indicarse en este acto administrativo tal posibilidad.

En mérito de lo expuesto, Ver Decreto Distrital 807 de 1993.

RESUELVE:

ARTÍCULO 1º. Los tributos que exijan declaración y pago simultáneo, de conformidad con lo establecido en el artículo 4 del Decreto Distrital 362 de 2002[1], deberán cumplir con dichos requisitos so pena de que las declaraciones se tengan como no presentadas.

De conformidad con lo dispuesto en el artículo 15 de la Ley 1430 de 2010 que adicionó el artículo 580-1 del Estatuto Tributario, modificado por el artículo 272 de la Ley 1819 de 2016, las declaraciones de retención en la fuente presentadas sin pago total serán ineficaces, sin necesidad de acto administrativo que así lo declare.

IMPUESTO DE INDUSTRIA Y COMERCIO, AVISOS Y TABLEROS

ARTÍCULO 2º. Modificado por el art. 1, Resolución 0593 de 2020 <El nuevo texto es el siguiente> Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021. Los contribuyentes, sujetos pasivos pertenecientes al régimen común del impuesto de industria y comercio, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de todo el año gravable 2020, exceda de 391 UVT, es decir, de CATORCE MILLONES CIENTO NOVENTA Y SEIS MIL PESOS ($14.196.000), y los agentes retenedores de dicho tributo, deberán cumplir las obligaciones de declarar y pagar en los formularios establecidos por la Dirección Distrital de Impuestos de Bogotá-DIB de la Secretaría Distrital de Hacienda para cada bimestre del año gravable 2021 según su último dígito de identificación y por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, en las siguientes fechas:

CONTRIBUYENTES DEL IMPUESTO DE INDUSTRIA Y COMERCIO:

AGENTES DE RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

PARÁGRAFO 1. Los contribuyentes del impuesto de industria y comercio pertenecientes al régimen común, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de la vigencia fiscal 2020, NO exceda de 391 UVT, es decir, de CATORCE MILLONES CIENTO NOVENTA Y SEIS MIL PESOS ($14.196.000), estarán obligados a presentar, por los medios virtuales adoptados por la Secretaría Distrital de Hacienda una única declaración anual por dicho año gravable, a más tardar en las siguientes fechas dependiendo del último dígito de su identificación:

Otras modificaciones: Actualizado por el art. 2, Resolución 050 de 2020. El texto original era el siguiente:

Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo. Los contribuyentes, sujetos pasivos pertenecientes al régimen común del impuesto de industria y comercio, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de todo el año gravable 2018, exceda de 391 UVT, es decir, de DOCE MILLONES NOVECIENTOS SESENTA Y TRES MIL PESOS ($12.963.000), y los agentes retenedores de dicho tributo, deberán cumplir las obligaciones de declarar y pagar en los formularios establecidos por la Dirección Distrital de Impuestos de Bogotá-DIB de la Secretaría Distrital de Hacienda para cada bimestre del año gravable 2019 y siguientes, por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, en las siguientes fechas: PARÁGRAFO 1º. Actualizado

por el art. 2, Resolución 050 de 2020. <El nuevo texto es el siguiente> Los

contribuyentes del impuesto de industria y comercio pertenecientes al régimen

común, cuyo impuesto a cargo (FU); correspondiente a la sumatoria de la

vigencia fiscal 2019, sin incluir correcciones por mayor o menor valor de las

declaraciones de Industria y comercio; que NO exceda de 391 UVT, es decir, de

TRECE MILLONES CUATROCIENTOS MIL PESOS MIL PESOS ($13.400.000), estarán

obligados a presentar una única declaración anual por el año gravable anterior,

a más tardar el tercer viernes del mes de enero de cada año ante las entidades

financieras autorizadas y/o por los medios virtuales adoptados por la

Secretaría Distrital de Hacienda”.

<El texto original era el

siguiente> Los contribuyentes del impuesto de

industria y comercio pertenecientes al régimen común, cuyo impuesto a cargo

(FU), correspondiente a la sumatoria de la vigencia fiscal 2018, NO exceda de

391 UVT, es decir, de DOCE MILLONES NOVECIENTOS SESENTA Y TRES MIL PESOS

($12.963.000), estarán obligados a presentar, por los medios virtuales

adoptados por la Secretaría Distrital de Hacienda una única declaración anual

por el año gravable anterior, a más tardar el tercer viernes del mes de enero

de cada año.

PARÁGRAFO

2º. Los contribuyentes del impuesto de industria y comercio

pertenecientes al régimen simplificado estarán obligados a presentar, por los

medios virtuales adoptados por la Secretaría Distrital de Hacienda, una única

declaración anual por el año gravable anterior, a más tardar el cuarto viernes

del mes de enero de cada año.

IMPUESTO PREDIAL UNIFICADO

ARTÍCULO 3º. Plazos para declarar y pagar. Los contribuyentes sujetos pasivos del impuesto predial unificado, año gravable 2019 y siguientes, declararán y pagarán por cada predio dicho tributo en los formularios o facturas establecidos o expedidas por la Dirección Distrital de Impuestos de Bogotá - DIB de la Secretaría Distrital de Hacienda, a más tardar el tercer viernes hábil del mes de junio de cada año, ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda.

PARÁGRAFO 1º. Facturación del impuesto. El valor total a cargo por el impuesto, a través del sistema de facturación cuando haya lugar a ello, se pagará a más tardar el tercer viernes hábil del mes de junio de cada año.

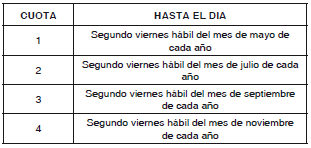

PARÁGRAFO 2º. Sistema de Pago Alternativo por Cuotas Voluntario (SPAC). Los contribuyentes del impuesto predial unificado, que se acojan al Sistema de Pago Alternativo por Cuotas Voluntario (SPAC), presentarán una declaración inicial a través del portal WEB o cualquier medio virtual dispuesto por la Secretaría Distrital de Hacienda, hasta el último día hábil del mes de marzo de cada año fiscal, según lo dispuesto por el artículo 3 del Decreto 474 de 2016 y realizarán el pago del impuesto a cargo en cuatro (4) cuotas iguales en las siguientes fechas:

PARÁGRAFO 3º. Modificado por el art. 2, Decreto Nacional 1623 de 2020 <El nuevo texto es el siguiente> Descuento por pronto pago. Los contribuyentes del Impuesto Predial Unificado, que declaren y paguen la totalidad del impuesto por el año gravable 2021 a más tardar el día que se indica a continuación, según el último carácter del Código Homologado de Identificación Predial CHIP, tendrán derecho a un descuento del 10% calculado sobre el valor a pagar.

Los contribuyentes que pese a optar en su declaración por el Sistema de Pago Alternativo por Cuotas Voluntario (SPAC), paguen la totalidad del impuesto por el correspondiente año gravable en la fecha establecida por la Secretaría Distrital de Hacienda para beneficiarse del descuento por pronto pago, tendrán derecho al mismo. Otras modificaciones: Modificado por el art. 1, Resolución 0628

de 2020.

El texto original era el siguiente:

Descuento por

pronto pago. Modificado

por el art. 1° de la Resolución SDH-000628 de 2019. Secretaría Distrital de

Hacienda. <El texto

modificado es el siguiente>: Los contribuyentes del impuesto predial

unificado, que declaren y paguen la totalidad del impuesto por el

correspondiente año gravable a más tardar el cuarto viernes hábil del mes de

marzo de cada año, tendrán derecho a un descuento del 10% calculado sobre el

valor a pagar. Quienes se acojan al Sistema de Pago Alternativo por Cuotas

Voluntario (SPAC) no tienen ningún tipo de descuento por pronto pago en el

impuesto predial unificado <El texto original era el siguiente>: Parágrafo 3° Descuento por pronto pago. Los contribuyentes del impuesto predial unificado, que

declaren y paguen la totalidad del impuesto por el correspondiente año gravable

a más tardar el primer viernes hábil del mes de abril de cada año, tendrán

derecho a un descuento del 10% calculado sobre el valor a pagar.

Quienes se acojan al Sistema de Pago Alternativo por Cuotas Voluntario (SPAC) no tienen ningún tipo de descuento por pronto pago en el impuesto predial unificado

IMPUESTO SOBRE VEHÍCULOS AUTOMOTORES

ARTÍCULO 4º. Plazos para declarar y pagar. Los contribuyentes, sujetos pasivos del impuesto sobre vehículos automotores, deberán presentar, ante las entidades financieras autorizadas por la Secretaría Distrital de Hacienda y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, la declaración y pagar simultáneamente la totalidad del impuesto correspondiente al año gravable correspondiente, a más tardar el cuarto viernes hábil del mes de junio de cada año, por cada vehículo que se encuentre matriculado en el Distrito Capital de Bogotá.

PARÁGRAFO. De conformidad con el artículo 17 del Decreto Distrital 807 de 1993, modificado por el artículo 4 del Decreto 362 de 2002 se tendrán como no presentadas las declaraciones privadas sin pago que por el impuesto de vehículos automotores se llegaren a presentar.

El cumplimiento de la obligación de declarar y pagar a que se refiere el inciso anterior comprende la declaración y pago de los derechos de semaforización correspondientes al año gravable correspondiente que por parte de la Secretaría Distrital de Movilidad o la entidad que haga sus veces, se determinen pagar mediante este formulario.

El pago de los derechos mencionados en el presente artículo deberá realizarse simultáneamente con la presentación de la declaración o con la correspondiente factura, cuando haya lugar a ello.

PARÁGRAFO 1º. Facturación del impuesto. El valor total a cargo por concepto del impuesto sobre vehículos automotores y de los derechos de semaforización, se pagará a más tardar el cuarto viernes hábil del mes de junio de cada año, a través del sistema de facturación, cuando haya lugar a ello.

PARÁGRAFO 2º. Modificado por el art. 3, Resolución 0593 de 2020 <El nuevo texto es el siguiente> Descuento por pronto pago. Los contribuyentes del Impuesto sobre Vehículos Automotores, que declaren y paguen la totalidad del impuesto por el año gravable 2021 a más tardar el día que se indica a continuación, según el último carácter de la placa del automotor, tendrán derecho a un descuento del 10% calculado sobre el valor a pagar.

El texto original era el siguiente:

PARÁGRAFO 2º. Los contribuyentes del

impuesto sobre vehículos automotores que declaren y paguen simultáneamente la

totalidad del impuesto liquidado por el año gravable correspondiente, a más

tardar el primer viernes hábil del mes de mayo de cada año, tendrán derecho a un

descuento por pronto pago del 10% calculado sobre el impuesto a cargo. OTROS IMPUESTOS

ARTÍCULO 5º. Plazos para declarar y pagar el impuesto de delineación urbana. Los contribuyentes, sujetos pasivos del impuesto de delineación urbana en el Distrito Capital de Bogotá, deberán presentar la declaración y pagar simultáneamente ante las entidades financieras autorizadas por la Secretaría Distrital de Hacienda, y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, la totalidad del impuesto dentro del mes siguiente a la finalización de la obra o al último pago o abono en cuenta de los costos y gastos imputables a la misma o al vencimiento del término de la licencia, incluida su prórroga, lo que ocurra primero.

PARÁGRAFO. Plazos para pagar la retención en la fuente a título de anticipo del impuesto de delineación urbana. Los contribuyentes del impuesto de delineación urbana, para la expedición de la correspondiente licencia, deberán acreditar previamente ante el respectivo curador urbano la presentación y pago de la retención en la fuente, a título de anticipo del citado tributo.

ARTÍCULO 6º. Plazos para declarar y pagar el impuesto unificado de fondo de pobres, azar y espectáculos. Los contribuyentes, sujetos pasivos del impuesto unificado de fondo de pobres, azar y espectáculos, deberán presentar ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, una declaración de la totalidad del impuesto generado durante cada mes, dentro de los veinte (20) primeros días calendario del mes siguiente al período objeto de la declaración o a la ocurrencia del hecho generador.

PARÁGRAFO 1º. Plazos para declarar y pagar la retención y/o anticipo del impuesto unificado de fondo de pobres, azar y espectáculos. Los operadores de espectáculos públicos que se encarguen de la venta de las boletas de espectáculos públicos, deberán presentar y pagar en forma mensual ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, la declaración de retención del impuesto unificado de fondo de pobres, azar y espectáculos, en la que se incluyan las retenciones equivalentes al cien por ciento (100%) del impuesto generado sobre las boletas vendidas en el respectivo mes, dentro de los quince (15) primeros días calendario del mes siguiente al período objeto de la retención.

PARÁGRAFO 2º. Los contribuyentes del impuesto unificado de fondo de pobres, azar y espectáculos, que vendan en forma directa la boletería para los espectáculos públicos, así como quienes realicen rifas promocionales, deberán presentar ante las entidades financieras autorizadas y/o por los medios virtuales adoptados por la Secretaría Distrital de Hacienda, una declaración de retención y/o anticipo del impuesto unificado de fondo de pobres, azar y espectáculos, en la que se incluya el valor del anticipo contemplado en el Parágrafo 1º del artículo 1° del Acuerdo Distrital 399 de 2009, como requisito previo para la expedición del permiso que deba expedir la autoridad competente.

ARTÍCULO 7º. Plazos para pagar la participación del Distrito Capital en el Impuesto al Consumo de Cigarrillos y Tabaco Elaborado de Procedencia Nacional. Los contribuyentes del impuesto al consumo de cigarrillos y tabaco elaborado de producción nacional deberán pagarlo quincenalmente en la(s) entidad(es) financiera(s) autorizada(s) por la Gobernación de Cundinamarca, según convenio(s) de recaudo vigente(s), dentro de los cinco (5) primeros días calendario siguientes al vencimiento del período gravable.

ARTÍCULO 8º. Plazos para declarar y pagar el Impuesto al Consumo de Cigarrillos y Tabaco Elaborado de Procedencia Extranjera. Los contribuyentes, sujetos pasivos del impuesto al consumo de cigarrillos y tabaco elaborado de procedencia extranjera declararán y pagarán el impuesto al consumo en el momento de la importación, a órdenes del Fondo-Cuenta de Impuestos al Consumo de Productos Extranjeros (Fimproex).

Sin perjuicio de lo anterior, los importadores o distribuidores deberán presentar una declaración ante la Secretaría Distrital de Hacienda – Dirección Distrital de Impuestos de Bogotá - DIB, en el momento de la introducción de los productos al Distrito Capital de Bogotá. En igual forma se procederá frente a las mercancías introducidas a zonas de régimen aduanero especial.

Para los fines del inciso anterior, se entiende como momento de introducción de los productos al Distrito Capital de Bogotá el correspondiente a la fecha límite para la legalización de la tornaguía que ampara el ingreso de los productos para consumo.

Cuando la bodega o sitio de almacenamiento del importador se encuentre ubicada en el Distrito Capital de Bogotá, el momento de introducción de los productos será la fecha en que se autoriza el levante de la mercancía.

ARTÍCULO 9º. Plazos para declarar y pagar el Impuesto al Consumo de Cerveza, Sifones y Refajos de Producción Nacional. Los productores nacionales de cervezas, sifones y refajos deberán presentar y pagar en la(s) entidad(es) financiera(s) autorizada(s) por la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda, según convenio(s) de recaudo vigente(s), una declaración mensual del impuesto al consumo de cervezas, sifones y refajos, dentro de los quince (15) días calendario siguientes al vencimiento de cada período gravable.

ARTÍCULO 10º. Plazos para declarar y pagar el Impuesto al Consumo de Cervezas, Sifones y Refajos de Procedencia Extranjera. Los importadores y distribuidores de cervezas, sifones y refajos de producción extranjera declararán y pagarán el impuesto al consumo en el momento de la importación, a órdenes del Fondo - Cuenta de Impuestos al Consumo de Productos Extranjeros (Fimproex).

Sin perjuicio de lo anterior, los importadores y distribuidores, deberán presentar una declaración ante la Secretaría Distrital de Hacienda – Dirección Distrital de Impuestos de Bogotá -DIB, en el momento de la introducción de los productos al Distrito Capital. En igual forma, se procederá frente a las mercancías introducidas a zonas de régimen aduanero especial.

Para los fines del inciso anterior, se entiende como momento de introducción de los productos al Distrito Capital el correspondiente a la fecha límite para la legalización de la tornaguía que ampara el ingreso de los productos para consumo.

Cuando la bodega o sitio de almacenamiento del importador se encuentre ubicada en el Distrito Capital de Bogotá, el momento de introducción de los productos será la fecha en que se autoriza el levante de la mercancía.

ARTÍCULO 11º. Plazos para declarar y pagar el Impuesto de Loterías Foráneas. Las loterías foráneas u operadores autorizados de las mismas, que circulen y vendan billetes o fracciones de lotería en la jurisdicción del Distrito Capital de Bogotá, con excepción de la Lotería de Cundinamarca y la Lotería de la Cruz Roja Colombiana, deberán liquidar y declarar en la entidad financiera que autorice el Fondo Financiero Distrital de Salud de Bogotá D.C., para el recaudo de la misma, dentro de los diez (10) primeros días hábiles de cada mes, sobre el impuesto generado en el mes inmediatamente anterior, de conformidad con lo dispuesto por el articulo 2.6.4.2.2.1.10 del Decreto 2265 de 2017.

PARÁGRAFO. El Fondo Financiero Distrital de Salud de Bogotá D.C. – FFDS, deberá remitir copias de las declaraciones presentadas por concepto del impuesto de loterías foráneas a la Secretaría Distrital de Hacienda - Dirección Distrital de Impuestos de Bogotá - DIB, a más tardar el último día hábil de cada mes.

ARTÍCULO 12º. Plazos para declarar y pagar las retenciones efectuadas al Impuesto Sobre Premios de Loterías. Las loterías responsables y operadores autorizados de las mismas en su calidad de agentes retenedores del impuesto sobre premios de loterías causados a favor del Distrito Capital deberán presentar y pagar la respectiva declaración de retención ante el Fondo Financiero Distrital de Salud de Bogotá D.C., dentro de los diez (10) primeros días hábiles de cada mes, por el impuesto generado en el mes inmediatamente anterior.

PARÁGRAFO. El Fondo Financiero Distrital de Salud de Bogotá D.C., deberá remitir copias de las declaraciones de retenciones del impuesto sobre premios de loterías presentadas a la Secretaría Distrital de Hacienda - Dirección Distrital de Impuestos de Bogotá – DIB, a más tardar el último día hábil de cada mes.

ARTÍCULO 13º. Plazos para declarar y pagar el Impuesto de Publicidad Exterior Visual. Los contribuyentes, sujetos pasivos del impuesto de publicidad exterior visual, deberán presentar la declaración y pagar en la(s) entidad(es) financiera(s) autorizada(s) por la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda, según convenio(s) de recaudo vigente(s), dentro de los diez (10) días hábiles siguientes a la notificación del registro de la valla, emitida por la Secretaría Distrital de Ambiente o en su defecto a la colocación o instalación de la misma.

PARÁGRAFO. Lo anterior sin perjuicio de la atribución del Director de Impuestos de Bogotá, contenida en el artículo 16–1 del Decreto 807 de 1993.

SOBRETASA AL CONSUMO DE GASOLINA MOTOR

ARTÍCULO 14º. Plazos para declarar y pagar la Sobretasa al Consumo de Gasolina motor. Los responsables mayoristas cumplirán mensualmente con la obligación de declarar a través de la Página Web de la Secretaría Distrital de Hacienda y pagar a través del Botón PSE la Sobretasa al Consumo de Gasolina Motor dentro de los dieciocho (18) primeros días calendario del mes siguiente al de causación.

PARÁGRAFO 1º. Los distribuidores minoristas deberán cancelar la sobretasa a la gasolina motor al responsable mayorista, dentro de los siete (7) primeros días calendario del mes siguiente al de causación.

PARÁGRAFO 2º. Para el caso de las ventas de gasolina que no se efectúen directamente a las estaciones de servicio, la sobretasa la pagará el responsable mayorista en el momento de la causación. En todo caso se especificará al distribuidor mayorista el destino final del producto para efectos de la distribución de la sobretasa respectiva.

PARÁGRAFO 3º. Cuando los subdistribuidores o los distribuidores minoristas, transportadores o expendedores al detal no justifiquen debidamente la procedencia del combustible que transporten o expendan, cumplirán mensualmente con la obligación de declarar a través de la Página Web de la Secretaría Distrital de Hacienda y pagar a través del Botón PSE, la sobretasa, dentro de los siete (7) primeros días calendario del mes siguiente al de causación.

ESTAMPILLAS

ARTÍCULO 15º. Plazos para declarar y pagar las estampillas “Universidad Distrital Francisco José de Caldas 50 años”, “Pro-Cultura”, “Pro-Personas Mayores” y “Cincuenta años de labor de la Universidad Pedagógica Nacional”. Las entidades que conforman el Presupuesto Anual del Distrito Capital de Bogotá que realicen directamente los pagos y retenciones declararán y pagarán mensualmente las retenciones practicadas por concepto de la “Estampilla Universidad Distrital Francisco José de Caldas 50 años”, para el año gravable correspondiente, dentro de los primeros 10 días hábiles de cada mes.

Las entidades que conforman el Presupuesto Anual del Distrito Capital de Bogotá declararán y pagarán mensualmente las retenciones practicadas por concepto de la “Estampilla Pro-Cultura” y “Estampilla Pro-Personas Mayores” para el año gravable correspondiente, dentro de los primeros 10 días hábiles de cada mes.

Las entidades públicas distritales declararán y pagarán mensualmente las retenciones practicadas por concepto de la “Estampilla Cincuenta Años de Labor de la Universidad Pedagógica Nacional”, para el respectivo año gravable, dentro de los primeros 10 días hábiles de cada mes.

La presentación de las declaraciones y el pago total de los valores retenidos por concepto de las estampillas “Universidad Distrital Francisco José de Caldas 50 años”, “Pro-Cultura”, “Pro-Personas Mayores”, “Cincuenta Años de Labor de la Universidad Pedagógica Nacional”, se realizará en forma simultánea en la(s) entidad(es) financiera(s) autorizada(s) por la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda según convenio(s) de recaudo vigente(s), empleando para cada una de las estampillas el formulario de declaración y pago (en dos originales) dispuesto por la Dirección Distrital de Impuestos de Bogotá - DIB.

PARÁGRAFO 1°. Para el caso de las retenciones a cargo de Bogotá Distrito Capital, practicadas por las entidades del nivel central y los Fondos de Desarrollo Local, la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda consolidará y declarará de acuerdo con los procedimientos internos establecidos.

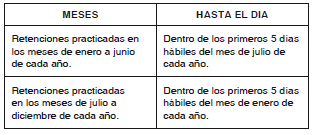

PARÁGRAFO 2°. Las Instituciones Educativas Distritales – IED declararán y pagarán semestralmente las retenciones practicadas por concepto de la “Estampilla Cincuenta Años de Labor de la Universidad Pedagógica Nacional” de acuerdo con lo establecido en la Circular DDT No. 7 de 2018 expedida por la Dirección Distrital de Tesorería o el acto que la sustituya o modifique (Directrices a IED para presentación, pago y remisión de soportes - Contribución Especial de Obra Pública y Estampilla 50 años de labor de la Universidad Pedagógica Nacional, por la entrada en vigencia de las Cuentas Maestras del Sistema General de Participaciones – Educación), en las siguientes fechas:

ARTÍCULO 16º. Calendario Tributario. La Dirección Distrital de Impuestos de Bogotá de la Secretaría Distrital de Hacienda divulgará cada año las fechas aquí adoptadas mediante los medios y formas pertinentes.

ARTÍCULO 17º. Contingencia. De conformidad con lo dispuesto en el artículo 579–2 del Estatuto Tributario Nacional aplicable en el Distrito Capital, por remisión expresa del Decreto Ley 1421 de 1993, y para efectos del mecanismo principal virtual de declaración y pago, de pago de facturas o de declaración para optar por el SPAC; cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos, el (la) Secretario (a) Distrital de Hacienda declarará la contingencia por fuerza mayor de que trata el mencionado artículo 579-2.

ARTÍCULO 18 º. Cómputo de plazos. Los plazos que se señalan en la presente Resolución se computan según el calendario; pero si el último día fuere feriado o de vacante, se extenderá el plazo hasta el primer día hábil siguiente.

ARTÍCULO 19º. Incentivos Adicionales. Modificado por el art. 2° de la Resolución SDH-000628 de 2019. Secretaría Distrital de Hacienda. <El texto modificado es el siguiente>: Los contribuyentes del impuesto predial unificado que tengan una relación de sujeción pasiva con algún predio ubicado en Bogotá y tengan a la fecha de la causación del tributo la base gravable determinada por la Unidad Administrativa Especial de Catastro Distrital, podrán acceder a un descuento del 1% adicional calculado sobre el valor a pagar por concepto del impuesto predial unificado para la vigencia 2020, siempre y cuando a partir de la fecha de vencimiento del impuesto predial para el año 2019 y hasta el vencimiento del plazo para declarar y pagar consignado en el artículo 3 de la Resolución SDH – 000190 de 2018: i) autoricen la notificación electrónica según las herramientas dispuestas por la administración; ii) reporten y/o actualicen la información señalada por la Dirección Distrital de Impuestos de Bogotá; y iii) autoricen para fines institucionales su utilización.

Para

acceder al descuento del 1% adicional, los contribuyentes deberán mantener las

autorizaciones y reportes señalados en el inciso anterior por lo menos durante

un año, por lo que cualquier modificación en ese sentido no podrá realizarse.

Quienes

se acojan al Sistema de Pago Alternativo por Cuotas (SPAC) no tienen ningún

tipo de incentivo adicional

<El

texto original era el siguiente>:

Artículo 19°. Incentivos Adicionales. Los contribuyentes del impuesto predial unificado

que tengan una relación de sujeción pasiva con algún predio ubicado en Bogotá y

tengan a la fecha de la causación del tributo la base gravable determinada por

la Unidad Administrativa Especial de Catastro Distrital, podrán acceder a un

descuento del 1% adicional calculado sobre el valor a pagar por concepto del

impuesto predial unificado para la vigencia 2019, siempre y cuando a partir de

la fecha de vencimiento del impuesto predial para el año 2018 y hasta el

vencimiento del plazo para declarar y pagar consignado en el artículo 3 de la

presente resolución: i) autoricen la notificación electrónica según las herramientas

dispuestas por la administración; ii) reporten y/o actualicen la información

señalada por la Dirección Distrital de Impuestos de Bogotá; y iii) autoricen

para fines institucionales su utilización.

Para acceder al

descuento del 1% adicional, los contribuyentes deberán mantener las

autorizaciones y reportes señalados en el inciso anterior por lo menos durante

un año, por lo que cualquier modificación en ese sentido no podrá realizarse.

Quienes se acojan al

Sistema de Pago Alternativo por Cuotas (SPAC) no tienen ningún tipo de

incentivo adicional.

ARTÍCULO 20º. Declaración Virtual y pago virtual. Todas las declaraciones que por concepto de Impuesto de Industria y Comercio y declaración de retención del Impuesto de Industria y Comercio, Avisos y Tableros; y Sobretasa a la Gasolina; deberán ser presentadas a través de las herramientas virtuales en la página de internet de la entidad www.shd.gov.co, de acuerdo con los plazos establecidos para tal fin, así como en las aplicaciones móviles dispuestas por la entidad para el cumplimiento de estas obligaciones, sin que exista la posibilidad de utilizar los mecanismos presenciales para la declaración mencionada.

No obstante lo anterior, en el caso del Impuesto de Industria y Comercio y declaración de retención del Impuesto de Industria y Comercio, Avisos y Tableros; y Sobretasa a la Gasolina, la obligación de pago del impuesto y/o de la retención en la fuente puede hacerse por medios virtuales o presenciales.

ARTÍCULO 21º. Cumplimiento de las obligaciones sustanciales de las entidades públicas nacionales en condición especial. Las entidades públicas que conforman el Presupuesto General de la Nación cuyo pagador sea el Tesoro Nacional y que tengan sus cuentas bancarias embargadas podrán cumplir con su obligación formal de presentar la declaración de los impuestos distritales mediante el uso de medios electrónicos adoptados para tal efecto y conforme a autorización previa que será otorgada por la Dirección Distrital de Impuestos de Bogotá - DIB de la Secretaría Distrital de Hacienda.

El pago correspondiente a las declaraciones tributarias referidas se deberá realizar ante la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda, en la entidad financiera y cuenta bancaria que ésta señale.

PARÁGRAFO 1º. El medio de cumplimiento de las obligaciones tributarias previsto en el presente artículo estará vigente únicamente durante el tiempo que la entidad pública nacional demuestre que sus cuentas bancarias se encuentran embargadas. A partir del desembargo de las respectivas cuentas bancarias, las entidades públicas deberán efectuar la presentación y pago de los impuestos distritales de acuerdo con el procedimiento ordinario establecido por la Secretaría Distrital de Hacienda de Bogotá D.C.

PARÁGRAFO 2º. Los pagos autorizados y efectuados por las entidades públicas a las que está dirigida la presente resolución serán legalizados en la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda, con las declaraciones presentadas por medio electrónico y con la verificación del ingreso efectivo de los recursos a la cuenta bancaria recaudadora.

ARTÍCULO 22º. Reporte y pago de la retención en la fuente por concepto de la Contribución Especial de Obra Pública y la Estampilla cincuenta años de labor de la Universidad Pedagógica Nacional a cargo de las Instituciones Educativas Distritales -IED. Las Instituciones Educativas Distritales responsables de efectuar y pagar las retenciones en la fuente por concepto de la Contribución Especial de Obra Pública, así como de la Estampilla cincuenta años de labor de la Universidad Pedagógica Nacional deberán efectuar el pago de las mismas mediante transferencia electrónica realizada desde la Cuenta Maestra en la que administran los recursos del SGP - Educación y/o la Cuenta Bancaria Institucional de cada IED, hacia la cuenta bancaria que señale la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda, dentro de los plazos y términos establecidos en la presente resolución.

PARÁGRAFO 1º. La validez y la eficacia de la declaración de retención en la fuente de las Estampillas Distritales que están obligadas a presentar las Instituciones Educativas Distritales ante la Dirección Distrital de Tesorería de la Secretaría Distrital de Hacienda, quedan condicionadas a que esos obligados efectúen, previa y oportunamente en los términos señalados en la presente resolución, el depósito de las retenciones practicadas en los términos previstos en el presente artículo.

PARÁGRAFO 2º. De conformidad con el artículo 580-1 del Estatuto Tributario, las declaraciones de retención en la fuente que sean presentadas sin pago total previo, no producirán efecto legal alguno, sin necesidad de acto administrativo que así lo declare, caso en el cual las consecuentes responsabilidades recaerán sobre el agente retenedor y los funcionarios competentes.

ARTÍCULO 23º. Vigencia. La presente Resolución se publicará en el Registro Distrital y rige a partir de su promulgación.

PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá, D.C., a los 22 días del mes de noviembre del año 2018.

BEATRIZ ELENA ARBELÁEZ MARTÍNEZ

Secretaria Distrital de Hacienda

NOTADE PIE DE PÁGINA [1] “Por el cual se actualiza el procedimiento tributario de los diferentes impuestos distritales, de conformidad con su naturaleza y estructura funcional”. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||