| Cargando el Contenido del Documento | |

| Por favor espere... |

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

RESOLUCIÓN 3099 DE 2015 (Agosto 19) Por la cual se determinan las fórmulas para establecer el saldo de una pensión de un salario mínimo legal mensual vigente, la suma adicional a cargo de las aseguradoras previsionales y los parámetros técnicos para calcular una mesada pensional en la modalidad de retiro programado EL MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO, CONSIDERANDO: Que de acuerdo con lo dispuesto en el artículo 2o del Decreto 142 de 2006 que modificó el artículo 9o del Decreto 832 de 1996, corresponde a este Ministerio establecer las fórmulas para el cálculo del saldo de una cuenta individual suficiente para cubrir vitaliciamente una pensión mínima, consultando los precios de las pólizas de Renta Vitalicia vigentes en el mercado, bajo la denominación de Saldo de Pensión Mínima (SPM). Que de conformidad con el artículo 11 del Decreto 832 de 1996, compete al Ministerio de Hacienda y Crédito Público establecer las fórmulas que deben emplear las aseguradoras previsionales para calcular la suma adicional de que trata el artículo 8o del Decreto 832 de 1996, la cual corresponderá al valor de la prima única que la aseguradora cobraría por una póliza de Renta Vitalicia de un salario mínimo, disminuida en el saldo de la cuenta individual y el valor del bono y/o título pensional. Que de conformidad con el artículo 12 del Decreto 832 de 1996, compete al Ministerio de Hacienda y Crédito Público establecer las fórmulas que deben emplear las Administradoras de Fondo de Pensiones (AFP) para establecer si un afiliado puede contratar un Retiro Programado. Que este Ministerio agotó el procedimiento de consulta frente a la Superintendencia Financiera de Colombia, en la forma dispuesta en los artículos 9o (sic) del Decreto 142 de 2006 y 11 del Decreto 832 de 1996. Que de conformidad con el artículo 14 de la Ley 100 de 1993, las pensiones cuyo monto mensual sea igual al salario mínimo legal mensual vigente, serán reajustadas de oficio cada vez y con el mismo porcentaje en que se incremente dicho salario por el Gobierno, razón por las cual se hace necesario establecer un parámetro de crecimiento del salario mínimo en el saldo de pensión mínima de que trata el artículo 9o del Decreto 832 de 1996. Que por lo anterior se hace necesario establecer las fórmulas para calcular el capital necesario que debe acreditarse en una cuenta de ahorro individual suficiente para cubrir vitaliciamente una pensión mínima, en las modalidades de renta vitalicia y retiro programado y el valor de la suma adicional a cargo de la aseguradora previsional, que se requiere para financiar una pensión mínima de invalidez y sobrevivientes, RESUELVE: ARTÍCULO 1o. SALDO DE PENSIÓN MÍNIMA (SPM). Modificado por art. 1, Resolucion Min. Hacienda 3023 de 2017. El Saldo de Pensión Mínima, que se define en el presente artículo, deberá ser usado para determinar si el afiliado al Régimen de Ahorro Individual con Solidaridad cuenta con el capital suficiente para cubrir vitaliciamente la pensión mínima de que trata el artículo 35 de la Ley 100 de 1993, de conformidad con el artículo 9o del Decreto 832 de 1996. El Saldo de Pensión Mínima para efectos de la presente resolución se abreviará como SPM y se calculará de acuerdo con las siguientes fórmulas: Sea:

Donde: s: Mes de cálculo, s = 0, 1, 2, ..., 11. Asignando los números de la siguiente forma: 0 en 1 enero (31 de diciembre año anterior) 1 en 1 febrero (31 de enero) … 11 en 1 diciembre (30 de noviembre) VA: Valor presente actuarial, en pesos, de una renta vitalicia para el causante o sus beneficiarios. AF: Valor presente actuarial, en pesos, del pago por concepto de auxilio funerario. SMM: Valor en pesos de un salario mínimo mensual vigente, al momento del cálculo Para s=0

Ω(x, y, z): Grupo de edades del causante y sus beneficiarios

x: Edad en años, que tendrá el causante el 1º de enero siguiente a la fecha del cálculo, o en la fecha de cálculo, si esta es un 1º de enero. Si cumple años después del 30 de junio, se usarán los años cumplidos; y si cumple años antes del 1º de julio, se usarán los años cumplidos más uno.

y, z Edad en años, que tendrán los beneficiarios descritos a continuación, a 1º de enero siguiente a la fecha del cálculo, o en la fecha del cálculo, si esta es un 1º de enero. Si el beneficiario cumple años después del 30 de junio, se usarán los años cumplidos; y si cumple años antes del 1º de julio, se usarán los años cumplidos más uno.

Se consideran hasta 2 beneficiarios para efectos de simplificar los cálculos, en todos los casos aquellos que determinen el mayor valor de la renta. Se entiende por beneficiarios los enunciados en el artículo 74 de la Ley 100 de 1993, modificado por el artículo 13 de la Ley 797 de 2003.

TMΩ: Tablas de mortalidad por sexo, asociadas tanto al causante como al grupo conformado con los beneficiarios. Serán las establecidas por la Superintendencia Financiera, y/o las que las complementen o modifiquen para las personas según su clasificación.

ω(Ω): Corresponde al número de años necesarios para la terminación del grupo actuarial según la combinación de las tablas de mortalidad aplicables y las características de los beneficiarios. Para el caso del causante, w es la edad en la que finaliza la tabla de mortalidad.

Probabilidad de que el grupo Ω(x, y, z) sobreviva k-1 años y hasta el mes t del año siguiente.

Probabilidad de que una persona de edad x años, fallezca entre las edades x+k-1 y x+k.

r: Tasa de interés real aplicable exclusivamente para el cálculo del SPM: para el periodo comprendido entre la fecha de expedición de la presente resolución y el 31 de diciembre de 2015 la tasa a utilizar será 3,81% efectivo anual real. La tasa que aplicará del 1º de enero de 2016 en adelante deberá ser actualizada y publicada cada seis meses por el Ministerio de Hacienda y Crédito Público de conformidad con la metodología definida a partir del anexo 1, el cual hace parte integral de la presente resolución.

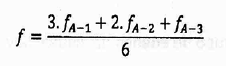

Tasa de inflación, IPC doce meses certificado por el DANE a 31 de diciembre del año A.

PARÁGRAFO. Para determinar si el afiliado cuenta con el capital suficiente para pensionarse de acuerdo con la formulación del SPM, deberá tenerse en cuenta el saldo de la cuenta de ahorro individual, el valor del bono y/o título pensional a que hubiese lugar, el cual se calculará capitalizado y actualizado hasta la fecha del cálculo conforme la reglamentación vigente y las cotizaciones voluntarias si así lo dispone el afiliado. ARTÍCULO 2o. CONTROL DEL SALDO PARA EL ACCESO A LA GARANTÍA DE PENSIÓN MÍNIMA. El saldo de la cuenta de ahorro individual de que trata el literal a) del artículo 9o del Decreto 832 de 1996, modificado por el artículo 2o del Decreto 142 de 2006, se calculará de acuerdo con lo siguiente: Sea R la tasa efectiva anual unitaria de rentabilidad mínima calculada por la Superintendencia Financiera de Colombia para el portafolio asociado a Retiro Programado en los Fondos de Pensiones, vigente a la fecha del cálculo. Cada vez que se pague una mesada a los afiliados a quienes se les reconoció derecho a Garantía de Pensión Mínima de Vejez, la AFP calculará el valor presente, a la tasa R, de todos los pagos a realizarse en el año calendario siguiente, incluyendo la mesada adicional, proyectando el valor del salario mínimo legal a partir del próximo mes de enero. Si el saldo de la cuenta individual, incluido el valor del bono y/o título pensional, es inferior a este valor presente, la AFP lo informará a la Oficina de Bonos Pensionales que establece el procedimiento para la revisión de la información y acceso a la garantía. ARTÍCULO 3o. VALOR DEL SINIESTRO POR MUERTE O INVALIDEZ. La suma de que habla el artículo 8o del Decreto 832 de 1996 a pagar por la compañía aseguradora de vida para financiar una pensión de invalidez o sobrevivientes, será equivalente a la diferencia entre la prima única de una póliza de renta vitalicia de una pensión de invalidez o sobrevivencia, no inferior al salario mínimo legal mensual vigente, pagadera a partir de la fecha de causación de la pensión y el valor del bono o título pensional más el saldo en la cuenta de ahorro individual a la fecha de causación de la pensión, es decir: SA = PU - BP - SCI Donde: SA: Suma adicional. PU: Prima única que cobraría la aseguradora por una póliza de renta vitalicia igual a la pensión correspondiente de invalidez o sobrevivencia, con pagos a partir de la fecha de causación de la pensión. BP: Valor del bono pensional actualizado y capitalizado hasta la fecha de causación de la pensión. SCI: Saldo en la cuenta de ahorro individual, a la fecha de causación de la pensión. Si la fórmula anterior conduce a un valor negativo, no habrá pago alguno por la aseguradora. La actualización y capitalización del bono pensional se efectuará conforme a la reglamentación vigente. PARÁGRAFO. En todo caso, la Suma Adicional (SA) aportada por la aseguradora, deberá ser suficiente para completar el capital necesario para comprar una póliza de renta vitalicia, por el valor de la pensión correspondiente de invalidez o sobrevivencia, la cual, en todo caso no podrá ser inferior a un salario mínimo. ARTÍCULO 4o. PARÁMETROS TÉCNICOS PARA EL CÁLCULO DEL RETIRO PROGRAMADO. Para el cálculo de mesada de Retiro Programado descrito en el segundo inciso del artículo 81 de la Ley 100 de 1993, las Administradoras de Fondo de Pensiones deberán utilizar como mínimo los siguientes parámetros técnicos: a) Tablas de mortalidad de que trata el artículo 1o de la presente resolución; b) Tasa de interés técnico de que trata el artículo 1o de la presente resolución; c) Inflación de acuerdo al parámetro f del artículo 1o de la presente resolución; d) Crecimiento de los beneficios pensionales, considerando el promedio de los últimos diez años de la diferencia entre el incremento del salario mínimo mensual vigente y el IPC 12 meses a 31 de diciembre del año inmediatamente anterior, certificado por el DANE; e) Supuesto de afectación del saldo en la cuenta de ahorro por el ajuste de los beneficiarios; f) Supuesto de afectación del saldo en la cuenta de ahorro por el pago de la comisión de administración del fondo de retiro programado. ARTÍCULO 5o. APLICACIÓN. Las disposiciones aquí contenidas tendrán efecto para las solicitudes pensionales que se presenten a partir de la entrada en vigencia de esta resolución. ARTÍCULO 6o. VIGENCIA. La presente resolución rige a partir de la fecha de su publicación y deroga en su totalidad la Resolución 1875 de 1997. PUBLÍQUESE Y CÚMPLASE. Dada en Bogotá, D.C., a los 19 días del mes de agosto del año 2015. El Ministro de Hacienda y Crédito Público, MAURICIO CÁRDENAS SANTAMARÍA. |