|

PROYECTO DE ACUERDO No

PROYECTO DE ACUERDO No. DE 2015

"Por el cual se modifican parcialmente los Acuerdos 469 de 2011, 352 de 2008 y 77 de 2002 y se dictan otras disposiciones."

EXPOSICIÓN DE MOTIVOS

1. OBJETO

El objeto de esta iniciativa es modificar los Acuerdos 469 de 2011, 352 de 2008, y 77 de 2002. Conociendo la inconformidad de los capitalinos referente al Impuesto Predial Unificado, la modificación de estos Acuerdos permitirá una liquidación del impuesto predial más justa, a través de la expresión de los valores en salarios mínimos mensuales legales y optimizando el proceso de reclamación para mantener los incentivos tributarios, como el Ajuste por Equidad Tributaria y el descuento por pronto pago.

1.1 OBJETIVOS ESPECÍFICOS

* Esta iniciativa propone modificar el Artículo 26 del Acuerdo Distrital 469 del 22 de Febrero de 2011, expresando en salarios mínimos mensuales legales los valores del Impuesto Predial Unificado contenido en el Acuerdo 105 de 2003, lo cual permitirá que los contribuyentes puedan en la mayoría de los casos mantenerse en el mismo rango tarifario, a pesar del aumento en el avalúo de sus inmuebles generado por las fuerzas del mercado, toda vez que también los topes que determinan los cambios de rango aumentarían proporcionalmente en el aumento porcentual del salario mínimo mensual legal. El articulo 26 exige que los valores sean convertidos en UVT, sin embargo al expresar los valores en salarios mínimos mensuales se genera un beneficio al contribuyente en el pago de su impuesto, por tanto se hace esta conversión a salarios mínimos mensuales legales ya que la norma actual del Estatuto Tributario solo obliga expresar en UVT (Unidades de Valor Tributario) los impuestos relacionados con renta y venta.

* A su vez, modifica el Parágrafo 3 del Artículo 12 del Acuerdo 352 de 2008- "Ajuste por Equidad Tributaria", el cual establece que este descuento sólo procede para las declaraciones que se presenten y paguen dentro del vencimiento del término para declarar. Cuando se presenten reclamaciones oportunas, se extenderá el beneficio hasta transcurrido un mes después de la notificación del Acto Administrativo que las resuelva; siempre que la decisión de la reclamación sea favorable al contribuyente. Este último requisito, en cuanto a la favorabilidad de la decisión evitaría el uso de las reclamaciones de manera temeraria o infundada con el solo propósito de postergar los plazos para el pago oportuno.

* De igual manera, el Proyecto busca modificar el Artículo 12 del Acuerdo 352 de 2008 – "Ajuste por Equidad Tributaria" convirtiendo los valores absolutos en salarios mínimos mensuales legales, extendiendo el beneficio y actualizando los valores.

* Por último, se hará una modificación al Artículo 1 º del Acuerdo 77 de 2002, la cual permitirá que los contribuyentes que presenten reclamaciones oportunas con justa causa, mantengan el incentivo tributario por pronto pago hasta transcurrido un mes después de la notificación del Acto Administrativo que las resuelva, siempre que la decisión de la reclamación sea favorable al contribuyente.

2. CONTEXTO

El impuesto predial en Bogotá entre otros factores, es un tributo de carácter municipal que grava la propiedad raíz con base en los avalúos catastrales establecidos por Catastro Distrital. El tributo es el resultado de la fusión de los siguientes gravámenes: a) el impuesto predial regulado en el Código de Régimen Municipal adoptado por el Decreto-Ley 1333 de 1986 y demás normas complementarias, especialmente las Leyes 14 de 1983, 55 de 1985 y 75 de 1986; b) el impuesto de parques y arborización, regulado en el Código de Régimen Municipal adoptado por el Decreto-Ley 1333 de 1986; c) el impuesto de estratificación socio-económica creado por la Ley 9ª de 1989; y d) la sobretasa de levantamiento catastral a que se refieren las leyes 128 de 1941, 50 de 1984 y 9 de 1989, y normas que las modifican o sustituyen. 1

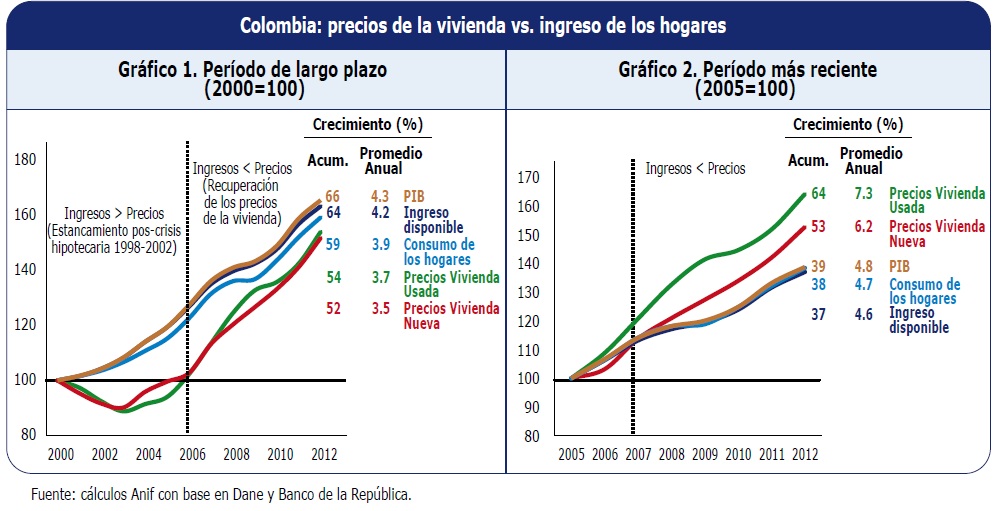

A raíz de los incrementos exagerados que en los últimos años se han venido registrando en la facturación del Impuesto Predial Unificado, que de acuerdo con estudios realizados por entidades del sector privado, el censo inmobiliario de catastro vigencia 2015, el valor catastral de la ciudad de Bogotá ha incrementado en el 269% en los últimos 7 años.

Cómo ha crecido el avalúo catastral en la ciudad1

Fuente: Catastro - Censo inmobiliario vigencia 2015.

Durante el 2014, la variación del avaluó catastral residencial es:

3.5 veces mayor que el Índice de valoración predial (IVP).

* 12 veces mayor que el índice de costos de la construcción de vivienda (ICCV).

* 6 veces mayor que índice de precios al consumidor (IPC – variación nacional).

* 5 veces mayor que el Producto interno bruto (PIB - Nacional).

Según un sondeo realizado por FENALCO BOGOTA CUNDINAMARCA:

* La variación promedio anual del valor de los predios residenciales de la ciudad es el 21%.

* Se evidenciaron casos en el que el valor a pagar del año 2015 comparado con el año 2009, se ha incrementado en 168% para el caso de residencias y del 200% para establecimientos de comercio.

Debilidades en la metodología para la determinación de los avalúos catastrales

El proceso catastral emplea una metodología de muestreos, razón por la cual se puede presentar un margen de error entre 15% y 20%, que es significativamente alto y que da lugar a muchas inconsistencias e inequidades.

* LA UAECD realiza la actualización catastral teniendo en cuenta los siguientes procesos generales y no predio por predio:

* Reconocimiento predial

* Establecimiento de las Zonas Homogéneas Físicas

* Establecimiento de las Zonas Homogéneas Geoeconómicas

* Establecimiento de los valores de las construcciones

* Establecimiento del avalúo catastral

* Actualización Gráfica

* Suministro de la información a las diferentes Entidades y a los ciudadanos

* No obstante ser el factor socioeconómico uno de los determinantes para la fijación de la tarifa del impuesto predial unificado, de conformidad con la ley 44 de 1990, art 4, se considera importante incluir dentro de los criterios para la determinación del avalúo la capacidad de pago de las personas que ocupan dichos inmuebles.

La norma indica que la tarifa del predial se aplica sobre el avalúo catastral de cada inmueble, de acuerdo con el estrato y el uso al que se dedique, y permite que cada municipio defina la periodicidad del cobro. En Bogotá por ejemplo, se paga en una sola cuota anual, con un 10% de descuento por pronto pago. Los excesivos incrementos anuales, tienen contra las cuerdas a los contribuyentes. Sin embargo, la Ley 44 de 1990 faculta a los propietarios para defender su bolsillo por lo cual pueden solicitar a la autoridad competente la revisión del avalúo catastral, que es la base sobre la cual se calcula el impuesto; también, reclamar si la tarifa excede el doble del monto liquidado por el mismo concepto en el año anterior; o si el cobro resulta superior al 100% del índice nacional de precios al consumidor del DANE.

Sin embargo, ante la falta de garantías para resolver las reclamaciones, desde el Movimiento MIRA hemos presentado una propuesta global que solucionaría muchas de estas dificultades, en todas las ciudades del país donde resulte necesario.4 Según encuestas realizadas en la Localidad de Engativá se encontró un alto índice de inconformidad respecto a los costos elevados del impuesto predial, acorde con los resultados se encuentra que los ciudadanos desconocen como efectuar sus reclamaciones lo cual genera barreras de acceso al proceso de reclamación. Adicional a ello los contribuyentes no reclaman por las siguientes razones:

* Porque pierden el descuento del 10%, aunque la decisión les sea favorable.

* Es arriesgar algo cierto (el descuento) frente a algo incierto (la decisión administrativa)

* En algunos casos la decisión favorable no compensa con lo que podría descontar por pronto pago.

Las innumerables solicitudes y quejas de la comunidad con motivo de los incrementos en el impuesto predial para Bogotá pueden obedecer entre otros: a la actualización del avalúo catastral, al agotamiento de la progresividad brindada por el ajuste por equidad o a posibles errores en la determinación de la base gravable o de la liquidación del impuesto.

En un análisis hecho a la fiabilidad del sistema estos fueron algunos de los hallazgos de la Contraloría de Bogotá, dentro del INFORME DE AUDITORÍA "Evaluación a la consistencia de la información catastral inscrita en la base de datos de la UAECD" Actualización Catastral vigencia 2013.3

Presunta observación administrativa con incidencia disciplinaria

* CHIPS repetidos

* Errores en el cálculo del avalúo catastral

* Matriculas inmobiliarias repetidas

* Predios que no fueron incluidos en los resultados de la actualización catastral vigencia 2013

* Necesidad de compensar y/o devolver los mayores valores cobrados a los contribuyentes que declararon con una base catastral mayor a la ajustada.

De igual manera MIRA manifiesta que pretender igualar el avalúo catastral al valor comercial de un inmueble, es crear una burbuja inmobiliaria, que en últimas termina perjudicando al ciudadano5

A diferencia de lo que sucede en la realidad inmobiliaria, en donde la propiedad raíz sufre fluctuaciones, (valorización o desvalorización), debido a cambios en sus características físicas, ambientales, económicas, sociales, de seguridad, de infraestructura, entre otras, que afectan el avalúo comercial; en la práctica observamos que los avalúos catastrales mediante actualización o reajuste anual, siempre son crecientes, constituyéndose en una especie de presión al alza.

Todos estos factores pueden generar un desplazamiento urbano que se evidencia así:

* Aumento en la venta de predios usados en la ciudad generado por la falta de capacidad de pago de los ciudadanos, respecto al impuesto predial, lo que puede llegar a convertirse en un impuesto confiscatorio, que afectaría aún más los intereses y derechos de los usuarios.

* Aumento de ventas de vivienda nueva en las ciudades aledañas, por ejemplo Chía, Cota, Mosquera, entre otras, debido a menores cargas impositivas.

* Factores como la inseguridad, obras inconclusas, vías destrozadas, el índice de movilidad cada vez más bajo, inadecuada infraestructura vial y peatonal, proyectos inconclusos o que sólo se han quedado en planes de gobierno, desincentivan el pago de altos impuestos.

* Los ciudadanos optan por vivir en ciudades aledañas, en donde encuentran condiciones impositivas más favorables, lo cual tiene incidencias desfavorables para Bogotá en varios aspectos, como por ejemplo la movilidad.

Por lo cual, esta iniciativa pretende generar una solución representativa a través de la modificación de la normatividad vigente y amortiguar el peso tributario en los ciudadanos, premiando su excelente cultura de pago de impuestos y evitando que el contribuyente tenga que elegir entre pagar su impuesto predial o la educación de sus hijos o su salud, o se vea coaccionado a pensar en vender su predio por su insufiente capacidad de pago.

3. JUSTIFICACIÓN:

Con base en la excelente cultura tributaria que han presentado los capitalinos, nos vemos en la obligación de revisar el por qué del inconformismo de las tarifas del impuesto predial de los últimos años; lo cual, nos ha permitido indagar en las normas actuales que definen la liquidación de dicho tributo. Como resultado de este análisis hemos evidenciado la necesidad de modificar parte de la normatividad vigente, así:

a) Modificando el Artículo 26 del Acuerdo 469 de 2011 expresando los valores de la base Impuesto Predial Unificado en salarios mínimos mensuales legales y no en UVT, mantendrá a los contribuyentes en la mayoría de los casos, en el mismo rango tarifario.

Veamos algunos ejemplos:

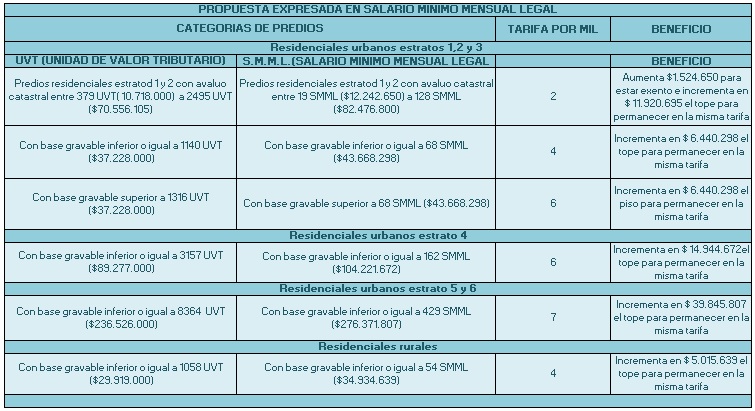

b) Convirtiendo los valores absolutos contenidos en el Artículo 12 del Acuerdo 352 de 2008 en salarios mínimos mensuales legales, logrando la extensión del beneficio. De esta manera, los rangos tarifarios se actualizan y no se rezagan. Veamos algunos ejemplos:

|

ACUERDO 352 DE 2008 |

|

ACTUAL EN VALORES ABSOLUTOS |

|

AVALUO CATASTRAL VIGENCIA ANTERIOR |

INCREMENTO MAXIMO DE REFERENCIA |

|

|

Menos de |

$30.000.000 |

|

|

|

10,0% |

|

Entre |

$ 30.000.001 |

Y |

$34.000.000 |

|

11,0% |

|

Entre |

$34.000.001 |

Y |

$39.000.000 |

|

12,0% |

|

Entre |

$39.000.001 |

Y |

$44.000.000 |

|

13,0% |

|

Entre |

$44.000.001 |

Y |

$50.000.000 |

|

14,0% |

|

Entre |

$50.000.001 |

Y |

$56.000.000 |

|

15,0% |

Propuesta:

|

PROPUESTA EXPRESADA EN SALARIOS MINIMOS MENSUALES LEGALES |

|

AVALUO CATASTRAL VIGENCIA 2015 |

INCREMENTO MAXIMO DE REFERENCIA |

|

Menos de |

65 SMML ($41.886.241) |

|

|

|

10,0% |

|

Entre |

65 SMML ($ 41.886.242) |

Y |

74 SMML ($47.471.073) |

|

11,0% |

|

Entre |

74 SMML ($47.471.074) |

Y |

85 SMML ($54.452.113) |

|

12,0% |

|

Entre |

85 SMML ($54.452.114) |

Y |

95 SMML ($61.433.153) |

|

13,0% |

|

Entre |

95 SMML ($61.433.154) |

Y |

108 SMML ($69.810.401) |

|

14,0% |

|

Entre |

108 SMML ($69.810.402) |

Y |

121 SMML ($78.187.649) |

|

15,0% |

|

|

|

|

|

|

4. CONSTITUCIONALIDAD Y LEGALIDAD

* Constitución Política

"(…)

ARTICULO 58. Modificado por el art. 1, Acto Legislativo No. 01 de 1999. el nuevo texto es el siguiente: Se garantizan la propiedad privada y los demás derechos adquiridos con arreglo a las leyes civiles, los cuales no pueden ser desconocidos ni vulnerados por leyes posteriores. Cuando de la aplicación de una ley expedida por motivos de utilidad pública o interés social, resultare en conflicto los derechos de los particulares con la necesidad por ella reconocida, el interés privado deberá ceder al interés público o social.

La propiedad es una función social que implica obligaciones. Como tal, le es inherente una función ecológica.

El Estado protegerá y promoverá las formas asociativas y solidarias de propiedad.

Por motivos de utilidad pública o interés social definidos por el legislador, podrá haber expropiación mediante sentencia judicial e indemnización previa. Este se fijará consultando los intereses de la comunidad y del afectado. En los casos que determine el legislador, dicha expropiación podrá adelantarse por vía administrativa, sujeta a posterior acción contenciosa-administrativa, incluso respecto del precio.

Se garantizan la propiedad privada y los demás derechos adquiridos con arreglo a las leyes civiles, los cuales no pueden ser desconocidos ni vulnerados por leyes posteriores. Cuando de la aplicación de una ley expedida por motivo de utilidad pública o interés social, resultaren en conflicto los derechos de los particulares con la necesidad por ella reconocida, el interés privado deberá ceder al interés público o social.

La propiedad es una función social que implica obligaciones. Como tal, le es inherente una función ecológica.

El estado protegerá y promoverá las formas asociativas y solidarias de propiedad.

Por motivos de utilidad pública o de interés social definidos por el legislador, podrá haber expropiación mediante sentencia judicial e indemnización previa. Esta se fijará consultando los intereses de la comunidad y del afectado. En los casos que determine el legislador, dicha expropiación podrá adelantarse por vía administrativa, sujeta a posterior acción contenciosa administrativa, incluso respecto del precio.

Con todo, el legislador, por razones de equidad, podrá determinar los casos en que no haya lugar al pago de indemnización, mediante el voto favorable de la mayoría absoluta de los miembros de una y otra Cámara. (parte eliminada)

Las razones de equidad, así como los motivos de utilidad pública o de interés social, invocados por el legislador, no serán controvertibles judicialmente.(parte eliminada)

ARTICULO 60. El Estado promoverá, de acuerdo con la ley, el acceso a la propiedad.

(…)"

ARTICULO 313. Corresponde a los concejos:

"(…)

1. Reglamentar las funciones y la eficiente prestación de los servicios a cargo del municipio.

2. Adoptar los correspondientes planes y programas de desarrollo económico y social y de obras públicas.

5. Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos.

10. Las demás que la Constitución y la ley le asignen.

(…)".

* Leyes

Decreto Ley 1421 de 1993

Artículo 12. Atribuciones.

"(…)

Corresponde al Concejo Distrital, de conformidad con la Constitución y a la ley:

1. Dictar las normas necesarias para garantizar el adecuado cumplimiento de las funciones y la eficiente prestación de los servicios a cargo del Distrito.

2. Adoptar el Plan General de Desarrollo Económico y Social y de Obras Públicas.

El plan de inversiones, que hace parte del Plan General de Desarrollo, contendrá los presupuestos plurianuales de los principales programas y proyectos y la determinación de los recursos financieros requeridos para su ejecución.

3. Establecer, reformar o eliminar tributos, contribuciones, impuestos y sobretasas: ordenar exenciones tributarias y establecer sistemas de retención y anticipos con el fin de garantizar el efectivo recaudo de aquéllos.

4. Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos.

(…)"

5. IMPACTO FISCAL

Dado que esta iniciativa es reservada al señor Alcalde Mayor, se solicitará su acompañamiento, así como el análisis del impacto fiscal por parte de la Secretaria de Hacienda Distrital para dar cumplimiento a lo dispuesto en el artículo 7 de la ley 819 de 2003.

6. COMPETENCIA DEL CONCEJO DE BOGOTÁ

La presente propuesta se sustenta jurídicamente en lo dispuesto en el numeral 3° del artículo 287 de la Constitución Política, el artículo 23 de la Ley 1450 de 2011, los artículos 12, numeral 3°, y 13 del Decreto Ley 1421 de 1993, en los cuales se establecen claramente que corresponde al Concejo Distrital:

"3. Establecer, reformar o eliminar tributos, contribuciones, impuestos y sobretasas; ordenar exenciones tributarias y establecer sistemas de retención y anticipos con el fin de garantizar el efectivo recaudo de aquéllos",

Con fundamento en los argumentos expuestos, ponemos a consideración del Honorable Concejo de la Ciudad la presente iniciativa.

BANCADA MOVIMIENTO POLÍTICO MIRA

|

JAIRO CARDOZO SALAZAR |

OLGA VICTORIA RUBIO CORTES |

|

Concejal de Bogotá |

Concejala de Bogotá |

|

Movimiento MIRA |

Movimiento MIRA |

EL CONCEJO DE BOGOTÁ, DISTRITO CAPITAL,

En uso de sus atribuciones constitucionales y legales, especialmente de las contenidas en el artículo 12, numerales 1 y 3 del Decreto 1421 de 1993,

ACUERDA:

ARTÍCULO 1: Modifíquese el artículo 26 del Acuerdo 469 de 2011, el cual quedará de la siguiente manera:

"ARTÍCULO 26. Conversión y ajuste de valores absolutos en Unidades de Valor Tributario. Con el fin de unificar y facilitar el cumplimiento de las obligaciones tributarias, el Gobierno Distrital reexpresará por una sola vez, en Unidades de Valor Tributario "UVT" vigente, dentro de los dos meses siguientes a la vigencia del presente Acuerdo, los valores absolutos de los tributos distritales, contenidos en los Decretos Distritales 807 de 1993 y 352 de 2002 y demás disposiciones relativas a tributos distritales, salvo los relacionados con el impuesto predial unificado.

Para efectos de la conversión aquí prevista, los valores absolutos se ajustarán a la Unidad de Valor Tributario más cercana.

El ajuste anual de las Unidades de Valor Tributario para cada período gravable, corresponderá al valor de la UVT fijado por la Dirección de Impuestos y Aduanas Nacionales, conforme a lo establecido en el artículo 868 del Estatuto Tributario Nacional.

Parágrafo: Los valores absolutos del tributo distrital relacionado con el impuesto predial unificado, contenidos en el Acuerdo Distrital 105 de 2003, serán reexpresados por el Gobierno Distrital en salarios mínimos mensuales legales. Para efectos de la conversión aquí prevista, los valores absolutos se ajustarán al salario mínimo mensual legal más cercano. El ajuste anual del salario mínimo mensual legal para cada periodo gravable, corresponderá al valor fijado por el Gobierno Nacional."

ARTÍCULO 2: Modifíquese el Parágrafo 3° del Acuerdo 352 de 2008, el cual quedará así:

"Parágrafo 3: Lo previsto en el presente artículo aplicará hasta el periodo gravable en el cual el impuesto sea igual al monto que se obtendría de acuerdo a la liquidación ordinaria del tributo con base en el avalúo catastral vigente. Este descuento sólo procede para las declaraciones que se presenten y paguen dentro del vencimiento del término para declarar, salvo cuando el contribuyente presente oportunamente una reclamación, caso en el cual el beneficio se extenderá hasta trascurrido un mes después de la notificación del Acto Administrativo que la resuelva, siempre que la decisión de la reclamación sea favorable al contribuyente. En ningún caso procederá el descuento cuando se trate de terrenos urbanizables no urbanizados o urbanizados no edificados."

ARTÍCULO 3. Los valores absolutos contenidos en el Artículo 12 del Acuerdo 352 de 2008, serán reexpresados por el Gobierno Distrital en salarios mínimos mensuales legales. Para efectos de la conversión aquí prevista, los valores absolutos se ajustarán al salario mínimo mensual legal más cercano. El ajuste anual del salario mínimo mensual legal para cada periodo gravable, corresponderá al valor fijado por el Gobierno Nacional.

ARTÍCULO 4. El Artículo 1 del Acuerdo 77 de 2002 quedará así:

"ARTÍCULO 1.: Incentivos tributarios. La Secretaría Distrital de Hacienda, otorgará descuentos a los contribuyentes del Impuesto Predial Unificado y del Impuesto sobre vehículos automotores, por hechos tales como pronto pago, presentación electrónica, inscripción en el RIT, notificación electrónica, entre otras, conforme a las condiciones y plazos señalados en el reglamento que se adopte para este efecto. Estos descuentos no podrán exceder del trece por ciento (13%) del valor del impuesto a cargo. En ningún caso el descuento por pronto pago será inferior al 10%.

Parágrafo: En el caso de reclamaciones oportunas en el impuesto predial, el incentivo tributario por pronto pago se mantendrá hasta transcurrido un mes después de la notificación del Acto Administrativo que las resuelva, siempre que la decisión de la reclamación sea favorable al contribuyente."

ARTÍCULO 5. El Gobierno Distrital hará las conversiones a que se refiere el presente Acuerdo en el término de dos (2) meses contados a partir de su vigencia.

ARTÍCULO 6. Vigencia. El presente Acuerdo rige a partir de la fecha de su publicación.

NOTAS DE PIE DE PÁGINA.

1 Tomado de la exposición de motivos de Proyecto de Acuerdo N° 276 de 2011 2

2 La Relevancia de la Intervención del Concejo de Bogotá para frenar el conocimiento desbordado del Impuesto Predial FENALCO 2015

3 Fuente. Informe Evaluación Catastral vigencia 2013, Contraloría de Bogotá.

4 Diario el Huila Predial 2015 Tarifa Vs Incentivos por: Carlos Alberto Baena López

5 . Boletín MIRA por Carlos Eduardo Guevara Representante a la Cámara por Bogotá.

|