RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

PROYECTO DE ACUERDO 377 DE 2015 Por el cual se expide el Presupuesto Anual de Rentas e Ingresos y de Gastos e Inversiones de Bogotá, Distrito Capital, para la vigencia fiscal comprendida entre el 1 de enero y el 31 de diciembre de 2016 y se dictan otras disposiciones"I. MARCO FISCAL DE MEDIANO PLAZO 1. CONTEXTO MACROECONÓMICO 2016-2026 1.1. Panorama general 1.1.1. Lenta recuperación internacional La mayoría de países industrializados han mantenido un crecimiento moderado en los últimos trimestres, algunos de ellos empezaron a salir de la fuerte recesión registrada entre 2008-2009, que como en el caso de España, Italia e Irlanda, redundó en variaciones anuales negativas del PIB entre 2011 y principios de 2014. Hoy España e Irlanda empiezan a mostrar signos de recuperación (cuadro 1). Por su parte, las dos mayores economías de la zona euro (Alemania y Francia) continúan con tasas de crecimiento inferiores a 2% al igual que Portugal, lo que contribuye a la debilidad en el crecimiento del conjunto de la zona euro. Estados Unidos también se recupera, logrando sostener tasas de crecimiento cercanas al 3% al igual que el Reino Unido. A su turno, los países industrializados que registran menores crecimientos son: Brasil (en recesión desde el segundo trimestre de 2014), Italia y Japón. Por su parte, merman las expectativas de crecimiento de China, que ha perdido alrededor de dos puntos porcentuales en sus tasas de crecimiento (luego de crecimientos del 9.7% en 2011), lo que se traduce en menor demanda de bienes por su parte (particularmente metales e hidrocarburos) Cuadro 1 Países industrializados. PIB trimestral (variaciones anuales)

Fuente: OCDE e Institutos de Estadísticas de Países Esta recuperación, aunque lenta, ha logrado reducir las tasas de desempleo, con excepción de Italia (cuadro 2). Se destacan, entre otros, Irlanda, que logró una reducción de 4,2 puntos porcentuales, seguido de Portugal (3,1 pp), España (2,4 pp) y Estados Unidos (2,2 pp). Cuadro 2 Países industrializados: tasas de desempleo 2009-2013

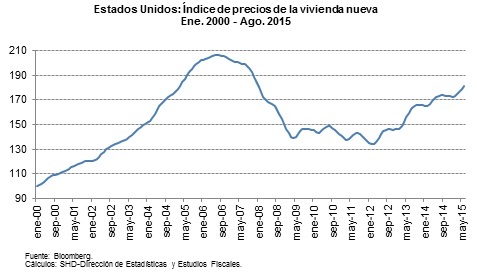

Fuente: OCDE e Institutos de Estadísticas de Países. También, se destaca la recuperación de la confianza de los consumidores en Estados Unidos cuyo índice volvió a los niveles previos a la crisis de 2008-2009, aunque las ventas minoristas se han desacelerado ligeramente en el primer semestre de 2015 (gráfico 1). Por su parte, los precios de la vivienda nueva continúan su proceso alcista, reflejo del fortalecimiento de la demanda interna en presencia de bajas tasas de interés (gráfico 2) Gráfico 1

Gráfico 2

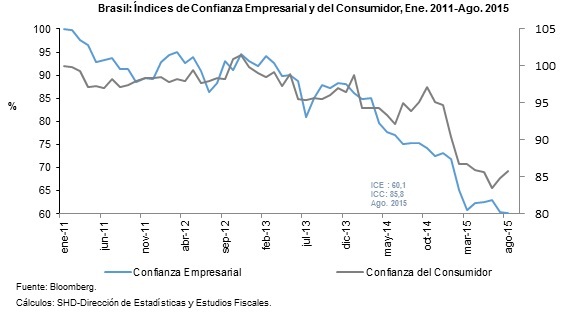

En América Latina, la preocupación se centra en el proceso recesivo de Brasil desde mediados de 2014 y sus dificultades políticas internas, que han deteriorado la confianza empresarial y del consumidor1en ese país (gráfico 3). Gráfico 3

En este contexto internacional, se mantienen a la baja los precios de las materias primas, especialmente hidrocarburos (gráfico 4), lo cual se traduce en menores ingresos para países dependientes de estos commodities, pese a que los bajos precios estimulan la demanda en las economías desarrolladas. Según el Fondo Monetario Internacional, las perspectivas de precios bajos continuarán y podrían restar alrededor de un punto porcentual en el crecimiento del PIB para los exportadores de estos bienes en el período 2015-20172 En razón a esta situación internacional, la CEPAL ha pronosticado que la economía de América Latina podría contraerse en 0,3% en 2015 y lograr un crecimiento cercano a 0,7% en 2016. Para países con mayor dependencia de las exportaciones de materias primas y una mayor integración a China (caso América del Sur), la CEPAL estima que se podrían contraer en 1,3% en 2015 y en 0,1% en 2016, mientras que México y Centroamérica, más ligadas a la economía estadounidense, podrían crecer 2,6% en 2015 y 2,9% en 20163 Gráfico 4

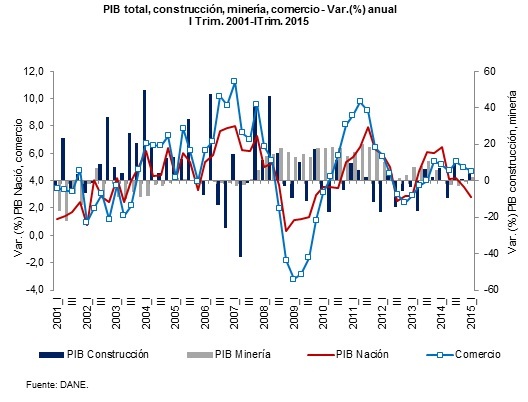

1.1.2. Economía colombiana La caída de los precios internacionales del petróleo, sumado a una desaceleración en la exploración de nuevos pozos petroleros, ha provocado el crecimiento moderado de la economía colombiana en el período reciente, lo cual coloca en escena nuevamente a la demanda interna como uno de los factores que contrarrestarán los efectos adversos de esta descolgada de precios. Sin duda Bogotá, que concentra una cuarta parte del PIB nacional, y cuya producción está mayormente dirigido a la demanda interna, jugará un papel clave en este proceso evitando un deterioro mayor de la economía nacional. En el gráfico 5 se observa la nueva situación que está viviendo la economía colombiana: desaceleración del sector minero-energético y recuperación de la construcción, acompañado de menores crecimientos en el comercio. Cabe recordar que el auge registrado por el sector minero-energético se da en plena crisis financiera y recesión internacional (2008-2010), lo cual evitó una mayor contracción de la economía colombiana, toda vez que estimuló un mayor crecimiento de la demanda interna, reflejado en las altas tasas de crecimiento que presentó el sector comercio en ese período. Sin embargo, fue notorio en el ciclo anterior el escaso dinamismo e, incluso, en algunos años, el desplome del sector de la construcción, lo que llevó al gobierno a impulsar fuertes medidas para incentivar la recuperación a través de los subsidios a las tasas de interés y, más, recientemente, estímulos a la oferta a través del programa de cien mil viviendas gratis. Gráfico 5

En el período 2010-2014, la economía colombiana registró tasas promedio anuales de crecimiento de 4,8%, siendo el sector más dinámico explotación de minas y canteras (hasta 2013)4 También tuvieron un buen comportamiento servicios comunales, sociales y personales, servicios financieros, inmobiliarios y empresariales, y comercio, hoteles y restaurantes. En cambio, industria manufacturera tuvo un lento crecimiento con tasas inferiores al 1% anual en los últimos tres años. Cuadro 3 Variación real % del PIB de Colombia

p: Provisional. pr: Preliminar. Fuente: DANE. Este comportamiento sectorial ha producido cambios en la composición del valor agregado de Colombia en los últimos seis años, así: aumentaron su participación explotación de minas canteras, construcción, comercio y servicios financieros, inmobiliarios y empresariales, en tanto Agricultura, industria y servicios públicos perdieron participación, siendo más notorio el caso industrial que cae casi dos puntos porcentuales. Los demás sectores mantienen relativamente constante su aporte al valor agregado de la economía. Cuadro 4 Composición sectorial del valor agregado de la economía Colombiana (%)

p: Provisional. pr: Preliminar. Fuente: DANE. Por componentes de la demanda se destaca el crecimiento del consumo del Gobierno en los últimos tres años, el cual se ha convertido en un elemento contra cíclico. Así mismo, se observa un repunte de la inversión y la disminución de las exportaciones en 2014. Cuadro 5 Variación % real de los componentes de la Demanda Final de la economía de Colombia

p: Provisional. pr: Preliminar. Fuente: DANE. En cuanto a la composición de la demanda final, gana participación la formación bruta de capital, 3,6 pp entre 2009 y 2014, lo que aumenta la capacidad productiva de la economía, y pierde participación el consumo de hogares (2,9 pp) y las exportaciones (0,9 pp). En tanto que el consumo del Gobierno mantiene estable su participación. Cuadro 6 Composición de la Demanda Final de la economía de Colombia

p: Provisional. pr: Preliminar. Fuente: DANE. Dada la situación actual de disminución de precios internacionales de bienes básicos, especialmente del petróleo, el creciente déficit fiscal (por la disminución de la renta petrolera) y el aumento del desbalance externo por la reducción de las exportaciones, la economía colombiana tendrá este año un crecimiento inferior al del año pasado, estimado por el Gobierno Nacional en 3,6% (otros analistas prevén un crecimiento menor5) Cabe señalar que en el primer semestre el PIB aumentó apenas 2,9%, cuando en el mismo período de 2014 fue de 5,3%. Los resultados del primer trimestre 2015 dan cuenta de la desaceleración de todos los sectores económicos, con excepción de la explotación de minas y canteras. Tuvieron menor desempeño: industria (-1,8%), suministro de electricidad gas y agua (1,9%), transporte y comunicaciones (1,7%); mientras que los de mayor crecimiento fueron: construcción (6,7%), comercio, hoteles y restaurantes (4,4%) y servicios financieros, inmobiliarios y empresariales (3,9%). Ante las dificultades que en este momento enfrenta la economía mundial, un mayor estímulo a la demanda interna y el impulso de medidas de política para evitar el deterioro del empleo y lograr la reactivación industrial del país, deben ser prioridades, no solo del gobierno nacional, sino del gobierno distrital, particularmente por el peso que tiene la economía bogotana en la demanda interna del país. 1.1.3. La economía de Bogotá La economía de Bogotá tuvo un buen comportamiento en el período 2010 – 2014, con un crecimiento promedio anual de 4,2%. Por sectores se destaca el elevado crecimiento de establecimientos financieros, comercio, transporte y comunicaciones y servicios sociales, comunales y personales. En contraste, la industria manufacturera presentó tres años consecutivos (2012 – 2014) de variaciones negativas y construcción muestra una gran variabilidad con caídas en 2010, 2012 y 2013, mientras que el sector de servicios públicos tuvo una lenta evolución. El bajo desempeño de la industria coincide en el tiempo con la revaluación de la tasa de cambio, la cual llevó a pérdidas de mercados en el exterior y al desestimuló de la inversión sectorial, situación que al sostenerse en el tiempo volvió menos competitiva a la industria a tal punto, que en el período reciente no logró aprovechar la elevada devaluación para trazar el camino hacía una recuperación. Cuadro 7 Variación real % del PIB de Bogotá

p: Provisional. pr: Preliminar. Fuente: DANE. En la composición del valor agregado de la ciudad, lo más destacable de los últimos seis años es el aumento de la participación de los sectores financieros en 2,3 puntos porcentuales, seguido de comercio (1,8 pp) y transporte (1,0 pp), mientras que la industria manufacturera reduce su participación en 2,5 pp y construcción en 2,2 pp. Los demás sectores mantuvieron estables su aporte al valor agregado. Cuadro 8 Composición sectorial del valor agregado de la economía de Bogotá

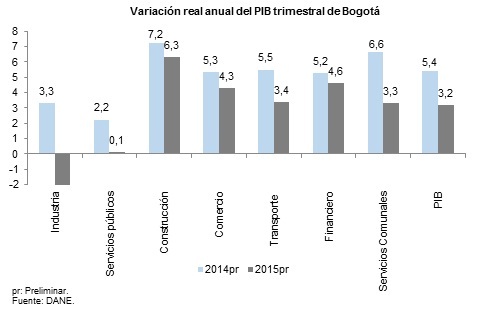

p: Provisional. pr: Preliminar. Fuente: DANE. Para 2015 se pronostica para Bogotá D.C. un crecimiento económico igual al de Colombia, 3,6%6que tiene en cuenta el entorno nacional e internacional desfavorable y la evolución de la actividad productiva de la ciudad, que en el primer trimestre del año tuvo un aumento de 3,2%, inferior en 2,4 puntos porcentuales frente a igual período de 2014. Gráfico 6

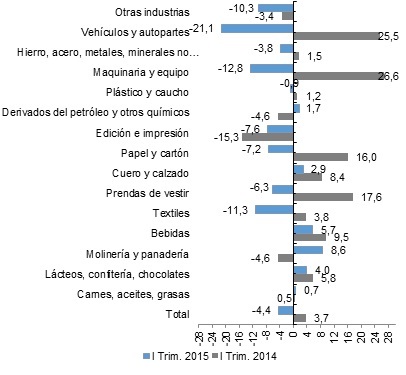

1.1.3.1. Industria Una de las características del ciclo reciente, después de la recesión económica de 2008-2009 ha sido el estancamiento del sector industrial, que completa cuatro trimestres continuos de crecimientos negativos o cercanos a cero, tanto en el nivel nacional como en Bogotá D.C. La debilidad en este sector, que no se recuperó a la par que lo hacía la actividad económica nacional, se explica por una combinación de factores, entre los cuales se destacan la revaluación del peso, la entrada en vigor de los tratados de libre comercio, los procesos de ajuste global de empresas multinacionales (caso automotriz) y, un factor de bastante peso para la industria bogotana, como ha sido la fuerte contracción económica de la economía venezolana, que era el destino de alrededor del 50% de las exportaciones industriales de la ciudad. En el primer trimestre de 2015, la industria de la ciudad se contrajo 4,5%, mientras que en el nivel nacional la contracción fue de 2,1%. Por sectores económicos7, de quince sectores industriales que trae la Muestra Trimestral Manufacturera de Bogotá (gráfico 7), nueve registraron variaciones negativas, siendo las más pronunciadas las de vehículos (-21,1%), maquinaria y equipo (-12,8%), textiles (-11,3%), edición e impresión (-7,6%) y papel y cartón (-7,2%). Gráfico 7 Bogotá: variación porcentual de la producción industrial por categoría CIIU

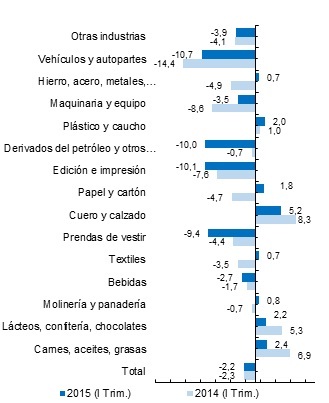

Fuente: Fuente: DANE, Muestra Trimestral Manufacturera Regional. Cálculos: Dirección de Estadísticas y Estudios Fiscales. El caso más preocupante es el sector de vehículos y autopartes, cuya fuerte caída se debe al cierre definitivo de la planta de Mazda en la ciudad, que en el primer trimestre de 2014 clausuró sus operaciones de ensamblaje, dedicándose solo a la importación de sus modelos de vehículos de otras partes del mundo. El cierre del mercado venezolano hizo que la empresa operara con un bajo nivel de capacidad instalada (alrededor del 20 o 30%), la cual lo condujo a su cierre definitivo8 Los problemas de la industria también han castigado al empleo (gráfico 8), ya que en cinco sectores de los más afectados se registraron caídas en el empleo cercanas o superiores al 10% en este primer trimestre de 2015. La mayores contracciones del empleo se registraron en vehículos y autopartes (-10,7%), edición e impresión (-10,1%) y derivados del petróleo y otros químicos (-10,0%). Gráfico 8 Bogotá: variación porcentual del empleo industrial por categoría CIIU

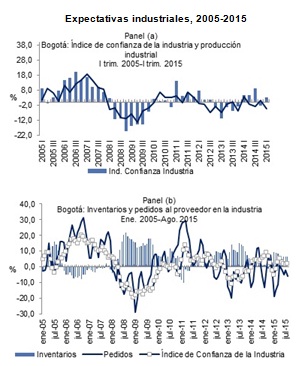

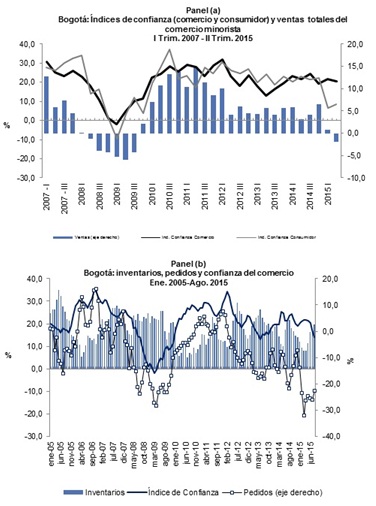

Fuente: Fuente: DANE, Muestra Trimestral Manufacturera Regional. Cálculos: Dirección de Estadísticas y Estudios Fiscales. Se espera que la reciente devaluación del peso (superior al 50% en el último año) contribuya a la recuperación del sector, al menos en términos de un mayor valor de las exportaciones, pues no es esperable en el corto plazo cambios en los niveles de producción debido a los ajustes del sector en su estructura en los últimos años, particularmente en Bogotá. Expectativas industriales La severidad de la crisis industrial en la ciudad, no diferente a la nacional, ha afectado fuertemente la percepción de los industriales, pues con excepción de los primeros trimestres de 2014, el índice de confianza industrial se ubicó en niveles bajos durante la mayor parte del período de contracción de la producción. Los primeros trimestres de 2014 también fueron valorados positivamente en cuanto a volumen de pedidos, pero nuevamente se registran valoraciones negativas en julio-septiembre de 2014, y durante lo corrido de 2015. Este pesimismo sobre los pedidos se acompaña también de una percepción pesimista sobre los inventarios, que durante el primer semestre de 2015 se han mantenido en niveles relativamente altos (gráfico 9). Expectativas industriales, 2005-2015

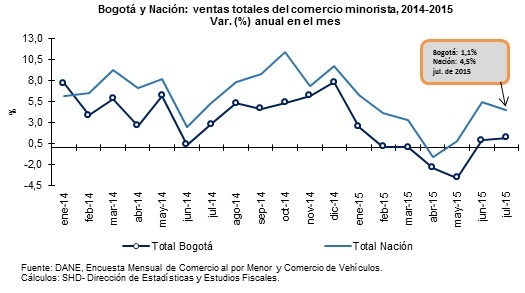

Fuente: DANE, Muestra Trimestral Manufacturera Regional. Fedesarrollo, Encuesta de opinión Empresarial. Cálculos: SHD-Dirección de Estadísticas y Estudios Fiscales. La preocupación del gobierno y de los industriales por la dinámica del sector y, sobre todo, por el hecho de que la fuerte devaluación en el período reciente no haya impactado aún de manera positiva a la industria, ha conducido a hacer llamados para impulsar políticas industriales que lo fortalezcan en la difícil coyuntura actual9 1.1.3.2. Comercio Desde el segundo trimestre de 2012 las ventas del comercio al por menor se han caracterizado por un ciclo de crecimiento moderado (en promedio alrededor del 4%), con excepción del I y II trimestre de 2015 que muestran una desaceleración importante (variaciones de 0,7% y -1,9%, respectivamente). Por su parte, las ventas minoristas en el nivel nacional, aunque también se han desacelerado, no ha sido en la proporción registrada en Bogotá (gráfico 10). Gráfico 10

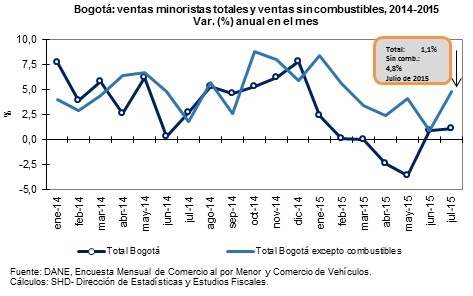

Fuente: Fuente: DANE, Encuesta Mensual de Comercio al por Menor y Comercio de Vehículos. Cálculos: Dirección de Estadísticas y Estudios Fiscales. Al observar los datos mensuales más recientes, se mantiene la tendencia a la baja en las ventas minoristas de la ciudad (crece 1,1% en julio), en contraste con la importante recuperación que se observa en el nivel nacional (gráfico 11). Gráfico 11

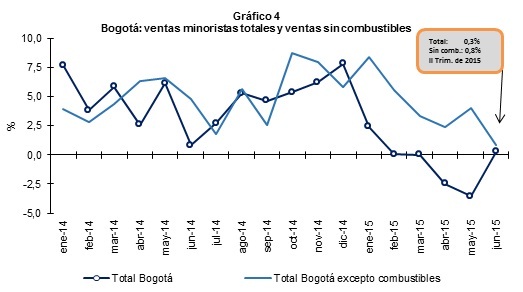

Uno de los principales factores que afectó al comercio de la ciudad fue la caída en la venta de vehículos10. Al respecto se observa en los primeros meses de 2015 una importante disparidad entre las ventas totales y las ventas sin combustibles, en particular al mes de julio, se tiene que las ventas sin combustibles crecen 4,8%, mientras que las totales crecen 1,1% (gráfico 12). No obstante, el empleo en el sector mantiene un crecimiento importante (2,8%) en el segundo trimestre (gráfico 13). Gráfico 12

Gráfico 13

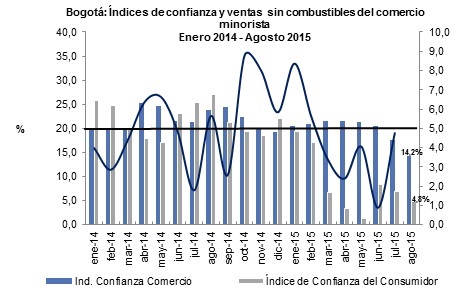

Expectativas del comercio La fuerte contracción que han tenido las ventas del comercio minorista ha afectado las expectativas de los comerciantes, registrándose en agosto de 2015 una reducción del indicador de confianza en seis puntos porcentuales frente al promedio del último año. Por el lado de la demanda, es notoria también la disminución del índice de confianza del consumidor (gráfico14), lo cual contrasta con períodos anteriores cuando ambos indicadores registraban variaciones similares. Gráfico 14

Fuente: DANE, Encuesta Mensual de Comercio al por Menor y Comercio de Vehículos. Fedesarrollo: Encuesta de Opinión Empresarial, Encuesta de Opinión del Consumidor. Cálculos: SDH-Dirección de Estadísticas y Estudios Fiscales. Del contraste entre las ventas totales trimestrales y los datos de ambos índices, se puede observar que la caída en la confianza de los consumidores (demanda) se refleja en la caída en las ventas del comercio minorista (-1,9% en el segundo trimestre), lo cual genera valoraciones hacia abajo en el índice de confianza de los comerciantes. Según la encuesta de expectativas de Fedesarrollo, los pedidos a los proveedores se han afectado fuertemente (gráfico 15), pues no registran balance positivo desde febrero de 2012, y en lo corrido de 2015 el balance promedio de este indicador ha sido de -24,3%, situación que no se observaba desde los primeros meses de 2009, cuando se presentó la desaceleración económica en el país. Por la misma razón, los comerciantes tampoco son optimistas frente a sus inventarios, que llevan varios años considerándolos relativamente altos, con excepción de los primeros meses de cada año, cuando perciben que sus inventarios tienden a disminuir. Diversos factores asociados al entorno económico y político han forjado esta atmósfera de pesimismo en las valoraciones de comerciantes y consumidores, como lo han sido el menor crecimiento económico en la ciudad, la escalada alcista del tipo de cambio y las elecciones políticas municipales, y en este sentido, mayores serán los retos de la política pública local y nacional para incentivar la demanda interna y mejorar la confianza de los empresarios. De hecho, en el pasado reciente de desaceleración económica (2008-2010) fueron claves los incentivos y subsidios aplicados por el gobierno nacional en los sectores de minería y construcción que posibilitaron un crecimiento económico moderado pese a la crisis externa, esto gracias a los encadenamientos productivos que los mencionados sectores sostienen con el resto de la economía. Este tipo de estímulos a la demanda interna también favoreció la tendencia descendente de la tasa de desempleo. Gráfico 15 Expectativas del comercio minorista

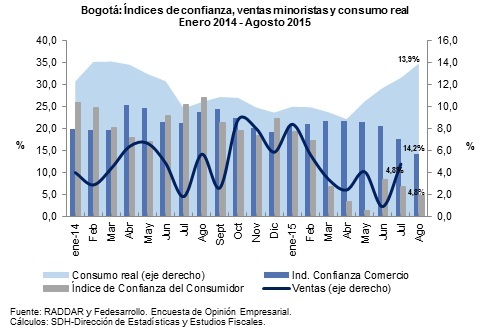

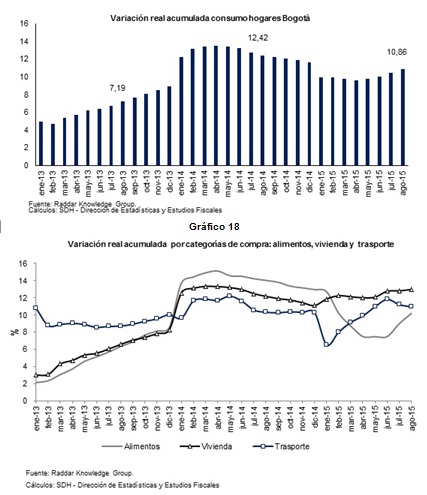

Fuente: DANE, Encuesta Mensual de Comercio al por Menor y Comercio de Vehículos. Fedesarrollo: Encuesta de Opinión Empresarial, Encuesta de Opinión del Consumidor. Cálculos: SDH-Dirección de Estadísticas y Estudios Fiscales Así pues las expectativas en el plano local estarán puestas en las inversiones que llevará a cabo el nuevo gobierno de Bogotá en la construcción de infraestructura de transporte masivo, que en particular a la primera línea del metro posibilitarán un crecimiento del PIB de entre el 0.1 y 1.1 puntos porcentuales en el período 2016-2020. 1.1.3.3. Consumo En relación con el consumo de hogares en la ciudad, cuya fuente de información son los resultados de las investigaciones de la firma RADDAR Consumer Knowledge, se registra un comportamiento creciente que supera en cerca de nueve puntos porcentuales a la variación de las ventas minoristas en la ciudad (DANE), ver gráfico 16. Por otro lado, este crecimiento del consumo no concuerda con el pesimismo que manifiestan los consumidores en las encuestas de opinión de Fedesarrollo, que en agosto de 2015 se tradujo en una caída de 22 puntos porcentuales sobre el índice de confianza del consumidor, con relación al mismo mes del año anterior. A pesar de que este comportamiento del consumo no está aparentemente alineado con los indicadores de ventas minoristas y con las encuestas de percepción de Fedesarrollo, sí lo está con un conjunto de hechos positivos que se relacionan con la dinámica del ingreso en la ciudad. Por un lado, el más importante, la reducción del desempleo, que pasó de 11,2% en 2010 a 8,7% en 2015. En segundo lugar, que en los últimos cuatro años alrededor de 400.000 personas abandonaron su situación de pobreza, lo que significó mayores ingresos para esta población y, por ende, mayor consumo. En tercer lugar, también en el mismo período, aproximadamente 500.000 personas mejoraron su calidad de vida, medida a través del índice de pobreza multidimensional11, lo cual se traduce en un incremento del ingreso disponible que se refleja en mayores incrementos del consumo en la ciudad. Además, en este mismo período se redujo en aproximadamente un 50% la proporción de hogares que manifestaron no consumir una comida diaria por falta de dinero y también aumentó de manera considerable los hogares que consideraron que su nivel de vida había aumentado (pasó de 51,0% a 54,2%)12 Todos estos factores positivos permiten explicar las disparidades entre los indicadores que monitorean el comportamiento de la demanda en la ciudad a través de la percepción (Encuesta de Fedesarrollo) y del consumo de los hogares (que registra la encuesta de la firma RADDAR). Es importante destacar que el consumo registrado por la firma RADDAR es mucho más amplio porque recoge el gasto en servicios y compras a crédito sobre todo en grandes superficies comerciales, lo cual no está registrado en las ventas del comercio minorista que reporta el DANE. De esta forma el consumo del hogar en la ciudad parece estar sustentado por el conjunto de hechos positivos relacionados con la reducción del desempleo y las mejoras en la calidad de vida en la ciudad, a pesar de las valoraciones que se puedan hacer en términos de percepción sobre la situación actual del comercio y del consumo en la ciudad. De hecho la percepción también contrasta entre comerciantes y consumidores, pues mientras los primeros mantienen su optimismo, reflejado en que el índice de confianza del comercio no se aleja mucho de su promedio histórico, paradójicamente los segundos reportan pesimismo en su índice de confianza, registrándose así una brecha entre uno y otro índice de alrededor de 12 puntos porcentuales. Gráfico 16

En términos del comportamiento acumulado para agosto de 2015, el consumo de hogares se ha mantenido estable en los últimos seis meses (alrededor del 10,07%), registrándose las mayores variaciones para este mes en vivienda (12,98%) y transporte (11,03%). Gráfico 17

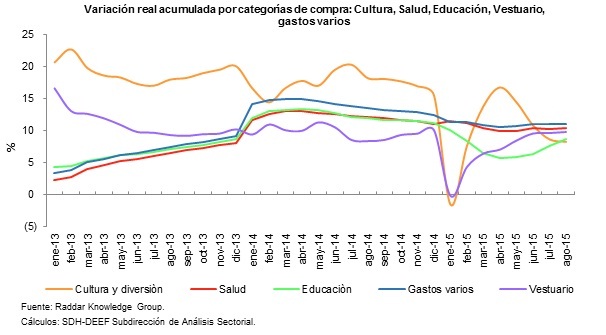

Otro aspecto a destacar es la moderación en el consumo de cultura y diversión en el segundo trimestre del año (gráfico 19), que puede estar asociada a la caída en el gasto de consumo que hacen los hogares en equipos electrónicos como televisores y videos que tienen un fuerte componente importado. Gráfico 19

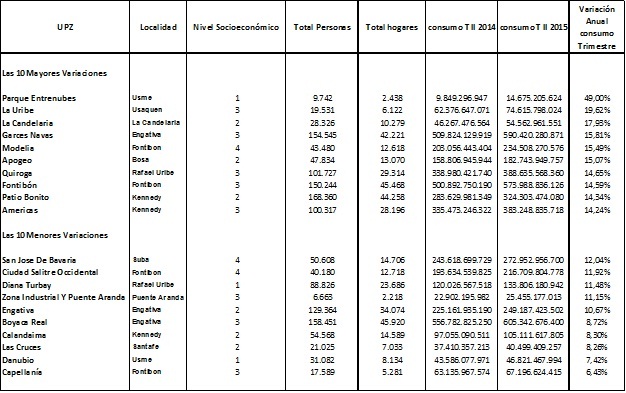

Al observar el consumo de la ciudad desde los microterritorios (cuadro 9), se destacan los incrementos del consumo en las unidades de planeación zonal (UPZ) del Parque Entre Nubes (Usme), La Uribe (Usaquén) y La Candelaria (La Candelaria). Las UPZ que presentaron menor variación para el trimestre son: Capellanía (Fontibón), Danubio (Usme), y Las Cruces (Santafé). Cuadro 9 Variación UPZ Trimestre II 2014 Trimestre II 2015 Pesos corrientes

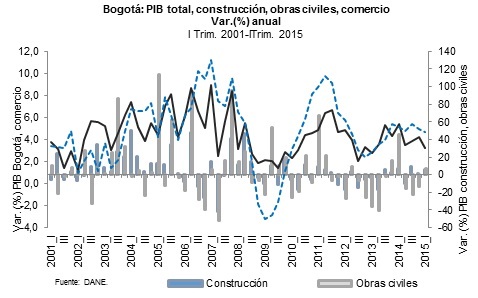

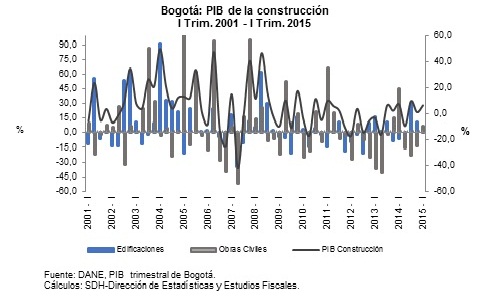

Fuente: Raddar Knowledge Group. Cálculos: SDH-DEEF Subdirección de Análisis Sectorial. 1.1.3.4. Construcción El sector de la construcción de la ciudad ha venido perdiendo participación en los últimos años, entre otras razones, por el rezago de las obras civiles en la capital. Este subsector había registrado crecimientos elevados durante la década pasada (en algunos casos superiores al 50%), como resultado de las obras de infraestructura asociadas a la fase III de Transmilenio, la remodelación del aeropuerto El Dorado, e inversiones en telecomunicaciones. De esta manera, en 2014 la participación de la construcción de Bogotá en el total nacional fue de 16,2%, lo que significó una pérdida de 12 puntos porcentuales con relación al año 2000, similar a la pérdida de participación del subsector de obras civiles (13 puntos porcentuales). Entre tanto el subsector de edificaciones prácticamente permanece con la misma participación que tenía en 2000 (alrededor de 35% del total nacional). El comportamiento de este sector tiene fuertes implicaciones en el ciclo económico de la ciudad (grafico 20), ya que es un sector que posee fuertes encadenamientos con otros, de tal suerte que su comportamiento resulta determinante del crecimiento económico y del estímulo a la demanda agregada debido a la utilización intensiva de mano de obra. Gráfico 20

Fuente: DANE, PIB trimestral de Bogotá. Cálculos: SDH-Dirección de Estadísticas y Estudios Fiscales. Luego de que el sector atravesara por un período desfavorable (2011-2013) inicia su recuperación, que en particular para el primer trimestre de 2015 le significó crecimientos superiores al 6% en ambos subsectores (obra civil y edificaciones), lo cual ha tenido efectos positivos en el crecimiento económico de la ciudad. Gráfico 21

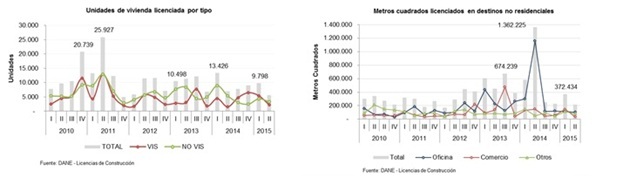

En el caso del subsector de edificaciones, el crecimiento para el primer trimestre estuvo determinado por un mayor dinamismo en las iniciaciones de vivienda y oficinas. En total iniciaron obra constructiva en este primer trimestre 9.600 viviendas, de las cuales 3.730 pertenecieron al segmento VIS. Con respecto a los destinos no residenciales, las nuevas obras suman 406.856 m2, representando un descenso de 51,1% con respecto al mismo trimestre del año anterior, un período atípico en la construcción de edificaciones comerciales. Oficinas registró 261.620 m2, es decir, el 64,3% de las nuevas obras en destinos no residenciales continuando así con la fase expansiva iniciada en el primer trimestre de 2014. Gráfico 22

Por su parte, las licencias de construcción, las cuales anticipan la dinámica del ciclo del sector, han registrado un comportamiento decreciente en el segundo trimestre (las aprobaciones en vivienda presentaron un descenso de 20,0%) contrario a lo sucedido en 2014 cuando las aprobaciones de vivienda venían siendo impulsadas por los programas de Vivienda de Interés Prioritario para Ahorradores (VIPA). Por otro lado, el área licenciada de los destinos no residenciales registró un descenso de 84,0%, comparado con igual trimestre de 2014, cuando para entonces se había registrado un excesivo licenciamiento con ocasión de la vigencia de la modificación excepcional del plan de ordenamiento territorial13 Gráfico 23

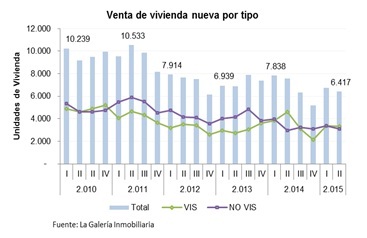

Con respecto a la demanda de vivienda en la ciudad, la información reportada por La Galería Inmobiliaria (gráfico 24) evidencia una desaceleración de -14,6% en el período enero-junio de 2015 con relación al mismo período del año anterior, lo cual se explica tanto por las menores ventas generadas en el segmento VIS (-20,8%) como por el descenso de 6,9% en las ventas de viviendas con valores superiores a los 135 SMMLV. Gráfico 24

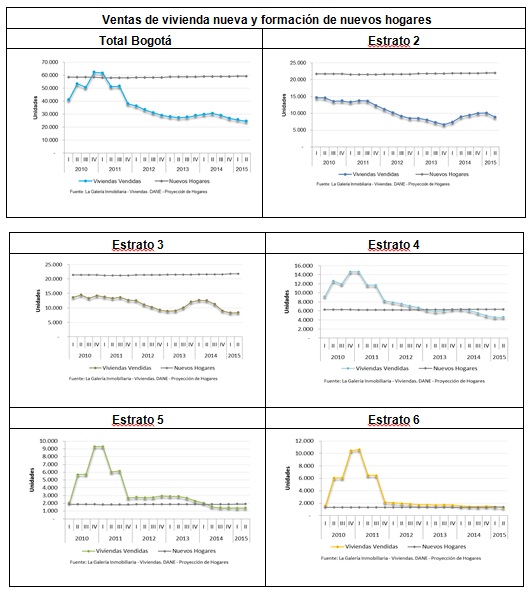

La demanda de vivienda nueva por estratos (gráfico 25) se sigue concentrando en los estratos dos y tres, que en los últimos doce meses representaron el 70,1% de las ventas de vivienda realizadas en todos los estratos. Sin embargo, se mantiene la brecha entre las ventas y la formación de nuevos hogares en estos estratos manteniéndose el déficit cuantitativo habitacional, a pesar de su importante reducción. Por el contrario, en estratos altos la brecha es mínima o casi inexistente por el reducido déficit habitacional, y la demanda actual en muchos casos es de inversionistas que buscan lucro en el arriendo o la reventa. Gráfico 25

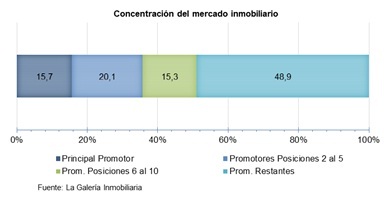

Las ventas de vivienda social se localizan principalmente en las zonas sur y oriente de la ciudad, siendo la zona de Bosa la que concentra el 26,5% de las ventas realizadas en la capital en los últimos seis meses, las cuales están cercanas a las 3.500 unidades. De este total, 2.062 corresponden a ventas generadas en la ciudadela Villa Javier, proyecto inmobiliario que inició ventas en agosto de 2014 y en el cual se esperan desarrollar 6.976 unidades de viviendas (1.384 corresponden a vivienda VIP y 5.592 a vivienda VIS). Dada la magnitud del proyecto, su promotor inmobiliario resulta ser actualmente el mayor oferente en la ciudad con el 15,7% de las ventas realizadas en los primeros seis meses del año, como se muestra en el gráfico 26.

Gráfico 26 En relación a la oferta de vivienda nueva, finalizando el mes de junio la ciudad contaba con 14.210 unidades, esto representó un incremento en la oferta de 2,2% en relación a igual mes del año anterior. Se destaca el ligero aumento en los dos últimos años, aunque de manera particular en el segmento NO VIS (gráfico 27) con el 21,4% de la oferta ubicada en los estratos cinco y seis, 32,0% en el estrato cuatro, 31,4% en el tres y 15,2% en el dos. Gráfico 27

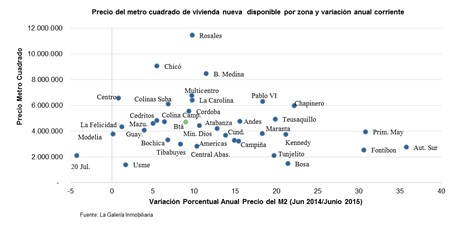

En materia de precios, en junio de 2015 el valor del metro cuadrado de las viviendas nuevas en la ciudad tenía un precio medio de $7.728.000 (gráfico 28), representando un incremento del 9% en relación al mismo mes de 2014. Al analizar el precio de la vivienda según localización se registra una gran variabilidad, así, las zonas más costosas se ubican en el nororiente de la ciudad (Rosales, Chicó, Bosque Medina, Multicentro), mientras que las zonas con menor valor se encuentran en el sur de la ciudad (Usme, Bosa, 20 de Julio y Tunjuelito); refleja esta asimetría en precios la brecha entre los estratos seis y dos, de cinco veces a favor del estrato seis. Gráfico 28

Nota: Valores promedio calculados a partir de la información de mercado de La Galería Inmobiliaria. Gráfico 29

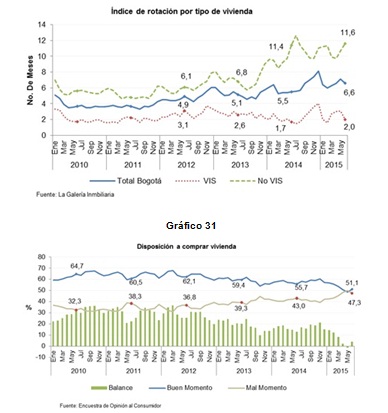

Nota: Valores promedio calculados a partir de la información de mercado de La Galería Inmobiliaria. Actualmente el mercado inmobiliario contrasta altos precios y una oferta mayor de vivienda en relación con los últimos dos años con una desaceleración en la demanda de vivienda, esta última que se refleja en el incremento del tiempo en que demora la venta de una vivienda. En 1,7 meses ha aumentado el tiempo de colocación de la oferta14 desde 2013 (gráfico 30), siendo este incremento de la rotación mucho más pronunciado en viviendas superiores a los 135 SMMLV. Lo anterior es concordante con las menores expectativas de compra de vivienda de los bogotanos, medidas a través de la Encuesta de Opinión del Consumidor de Fedesarrollo, ya que durante el trimestre móvil abril – junio, el 47,3% de los encuestados consideraron que era un mal momento para comprar vivienda en la ciudad (gráfico 31), indicador que creció en 4,3 puntos porcentuales frente a su valor en igual período de año anterior. Gráfico 30

En el mercado no residencial, las ventas y arriendos en oficinas y comercio ha mostrado resultados contrapuestos (gráfico 32) en lo corrido de 2015, descendiendo en el primer caso y aumentado en el segundo. Contrario al mercado residencial, que tiene un mayor número de promotores, en el de oficinas y comercio la oferta se concentra en unos pocos proyectos de grandes dimensiones, por tal razón se evidencian abruptos cambios en este mercado. Precisamente, sólo dos centros comerciales generaron el 91,1% de las ventas y arrendamientos realizados en el comercio (gráfico 33), siendo uno de ellos Multiplaza la Felicidad que ofrecerá alrededor de 182.000 m2 de construcción, de los cuales 65.000 m2 estarán destinados al área comercial.Gráfico 32

En general, las ventas y arrendamientos de locales comerciales en la ciudad en lo corrido del año 2015 ascendieron a 39.806 m2 (10.200 en el primer trimestre y 26.600 en el segundo). Por su parte, las ventas de oficinas que registraron un descenso, reportaron un total de 74.183 m2 (38.700 en primer trimestre y 35.500 para el segundo). Tanto en los destinos comerciales como de oficinas existe una alta concentración de las ventas en pocos promotores, de hecho solo cinco proyectos de oficinas representaron el 48,4% de las ventas. Cabe señalar que al finalizar el primer semestre de 2015, la ciudad contaba con una oferta disponible tanto en venta como en arriendo de 468.200 m2 en oficinas y 283.350 m2 en locales comerciales. Gráfico 33

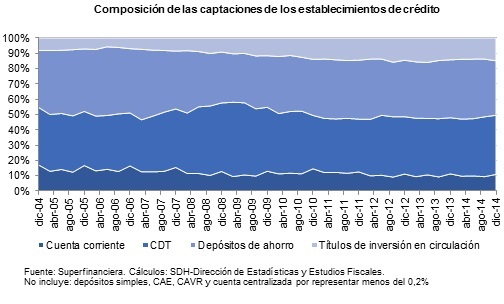

1.1.3.5. Sector financiero El sector financiero continúa ganando terreno dentro de la economía de Bogotá como fuente indiscutible de crecimiento. De acuerdo con los últimos datos publicados por el DANE sobre el Producto Interno Bruto de la capital, las actividades económicas de "Intermediación Financiera" aportaron durante el primer trimestre de 2015 el 12,7% del valor agregado de la economía distrital. Sumado a ello, en los dos últimos años el sector creció a tasas superiores al 7,3% anual, por lo que de mantenerse esta tendencia, para mediados de 2016 podría sobrepasar el valor agregado que genera el sector comercio posicionándose como la actividad económica más representativa de la economía distrital. La importancia creciente del sector financiero también se observa en el monto de las captaciones administradas por los establecimientos de crédito en Bogotá. Aunque por la entrada en vigencia de las NIIF15 a partir del 1 de enero de 2015, la información de las captaciones y colocaciones por municipios se encuentra en proceso de revisión y no ha sido publicada por la Superintendencia Financiera de Colombia para lo corrido de 2015, los datos a diciembre de 2014 muestran que las captaciones de los establecimientos de crédito en Bogotá ascendieron a los 200,2 billones de pesos, cifra que representa el 61,8% del total de recursos captados a nivel nacional (324,2 billones de pesos). La composición de las captaciones estuvo dada fundamentalmente en Certificados de Depósito a Término - CDT (38,5%), las cuales ganaron participación con respecto a diciembre de 2013 (36,6%). Otros de los rubros principales son los depósitos de ahorro, que representan el 35,6% de las captaciones; los títulos de inversión en circulación con el 14,8%; las cuentas corrientes con el 10,9%, y otros (que incluye depósitos simples, cuentas de ahorro especial y certificado de ahorro valor real) con el 0,2%. Gráfico 34

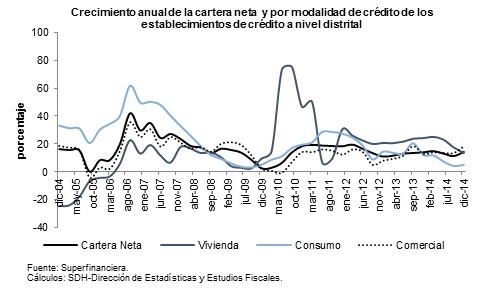

Al analizar la cartera bruta por modalidad de crédito, se aprecia que la más representativa sigue siendo la comercial (62,8%), seguida de la de consumo (25,2%), vivienda (11,4%) y microcrédito (0,6%). Como se observa en el gráfico 35, la dinámica del crédito en la capital del país durante 2014 registró un comportamiento estable, que contrasta la desaceleración de los créditos de consumo y vivienda y un repunte significativo del crédito comercial en el último trimestre del año. Esta modalidad de crédito logró un crecimiento anual del 18,3% en diciembre de 2014, por encima del 12,9% registrado en diciembre de 2013 y del 8,0% al que cerró a finales de 2012. El mayor impulso para este crecimiento provino de los préstamos preferenciales de más de 1.096 días. Gráfico 35

La desaceleración del crédito de consumo estuvo influenciado por un cambio en el comportamiento de los hogares, quienes están manteniendo su consumo vía ingreso (no deuda), el encarecimiento de los productos importados, el aumento generalizado y sostenido de los precios de los bienes y servicios y el inicio de los ciclos de aumento de la tasa de intervención del Banco de la República (hasta niveles del 4.5%) para contrarrestar el aumento de los precios. Esta situación ha provocado que la cartera de consumo haya crecido 5.0% anual a finales de 2014, muy por debajo del 12.1% anual del diciembre inmediatamente anterior. Gráfico 36

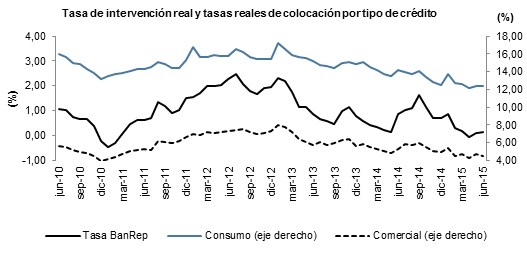

Fuente: Superfinanciera, DANE. Cálculos: SDH-Dirección de Estadísticas y Estudios Fiscales. Por su parte, la desaceleración del crédito hipotecario fue marcada por la finalización del PIPE (Plan de Impulso a la Productividad y el Empleo) y la ausencia de nuevas estrategias de impulso al sector a nivel nacional. Esta modalidad de crédito pasó a crecer en la capital del país del 24,2% anual al cierre de 2013 a 13,6% anual a diciembre de 2014. No obstante, su participación sobre el PIB aumentó, pasando de 8,6% en diciembre de 2013 a 9,1% en diciembre de 2014. Gráfico 37

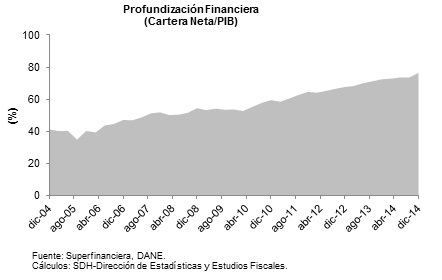

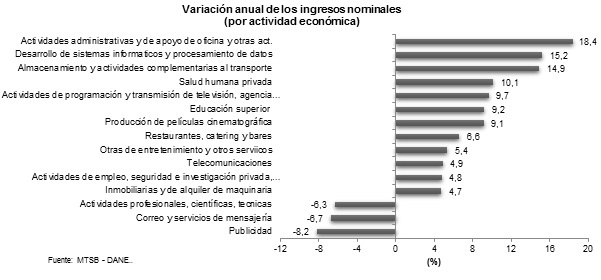

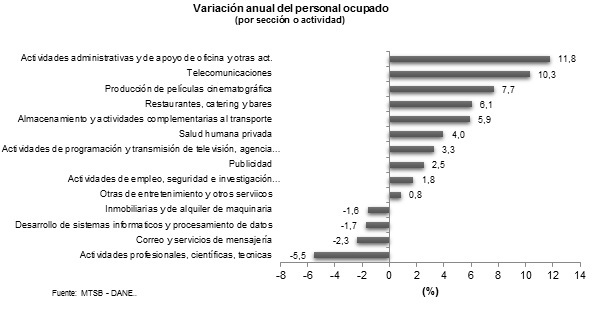

Bajo este escenario, la cartera neta de créditos del sistema financiero de la capital ha tenido una dinámica de expansión relativamente heterogénea en lo corrido de 2014. A diciembre de 2014, la relación de cartera sobre PIB alcanzaba el 76,6% (400 pbs por encima de la relación registrada a diciembre de 2013 del 72,5%). 1.1.3.6. Servicios De acuerdo con la información disponible de la Muestra Trimestral de Servicios - MTS para Bogotá, del primer trimestre de 2015, 12 de las 15 actividades económicas analizadas aumentaron sus ingresos nominales en relación con el mismo período del año inmediatamente anterior (gráfico 38). En este incremento sobresalen las actividades administrativas y de apoyo de oficina (18,4%), desarrollo de sistema informáticos y procesamiento de datos (15,2%), almacenamiento y actividades complementarias al transporte (14,9%) y salud humana privada (10,1%). Sólo las actividades de publicidad, correo y servicios de mensajería y actividades profesionales, científicas, técnicas presentaron disminución en los ingresos de 8,2%, 6,7% y 6,3%, respectivamente. El incremento en los ingresos nominales de las actividades administrativas y de apoyo a oficinas obedece a una mayor contratación de servicios de call center, actualización de bases de datos e inteligencia de mercados. Por su parte, el sector de informática y actividades conexas derivó sus mayores ingresos de la contratación de servicios de consultoría orientados a la modernización de infraestructura tecnológica y ampliación de redes (hardware), en conjunto con el desarrollo de aplicaciones a la medida (software). En lo que respecta al campo de almacenamiento y servicios complementarios al transporte, la continua demanda de servicios de bodegaje y el incremento en las tarifas de operación de transporte de carga en puerto seco, favorecieron los resultados operacionales de esta actividad en la capital del país. Gráfico 38

De otra parte, en este período los mayores incrementos en contratación de personal se presentaron en actividades administrativas y de apoyo a oficinas (11,8%), telecomunicaciones (10,3%), producción de películas cinematográficas (7,7%), restaurantes, catering y bares (6,1%) y almacenamiento y actividades complementarias al transporte (5,9%). En contraste, las actividades que registraron una reducción de su personal ocupado fueron las actividades profesionales, científicas, técnicas (-5.5%), correo y servicios de mensajería (-2.3%), desarrollo de sistema informáticos y procesamiento de datos (-1.7%) y las actividades inmobiliarias y de alquiler de maquinaria (-1.6%). Gráfico 39

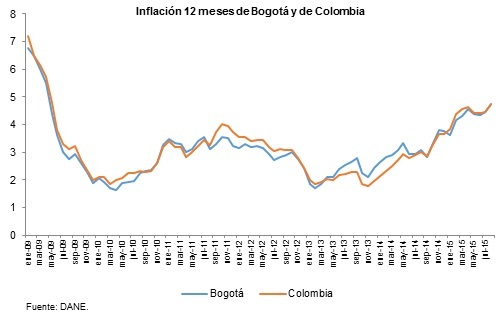

1.1.3.7. Inflación La inflación muestra una tendencia creciente desde comienzos de 2013 y con aceleración en los últimos meses de 2015 como consecuencia del incremento de los precios de los alimentos y de los bienes importados a efectos de la devaluación de la tasa de cambio16 En agosto del año actual la inflación se ubicó en 4,7%, cifra que no se registraba desde hace seis años. Con excepción de vestuario, todos los grupos de bienes y servicios de la canasta familiar tuvieron incrementos de precios en el último año superiores a los de un año antes. Así mismo, cinco de los nueve grupos registraron variaciones de precios mayores al promedio de la inflación. Gráfico 40

Los aumentos en comunicaciones están explicados en buena parte por la devaluación que ha impactado los precios de los equipos importados y en alimentos los incrementos se deben tanto a la menor oferta por los efectos reales y de expectativa generados por el "fenómeno del Niño" y por la depreciación de la tasa de cambio que ha encarecido la importación de productos como cereales y aceites. Cuadro 10 Inflación de Bogotá por grupos de bienes y servicios Variación Septiembre - Agosto de 2014 y de 2015

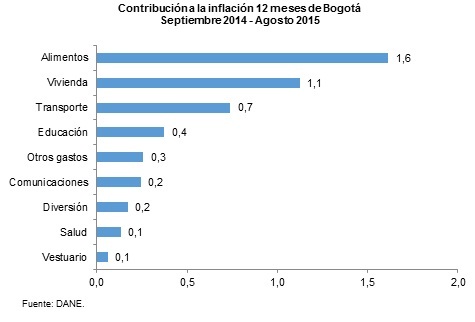

Fuente: DANE. Alimentos no solo ha tenido uno de los mayores aumentos de precios en el último año, sino que por su elevado peso en la canasta de consumo de los hogares (27,5%) fue el que más contribuyó a la aceleración de la inflación, aportando 1,6 puntos porcentuales. Vivienda también tuvo un aporte importante con 1,1 puntos, seguido de transporte con 0.7. Estos tres grupos en conjunto explican el 73,7% de la inflación de Bogotá en el último año. Gráfico 41

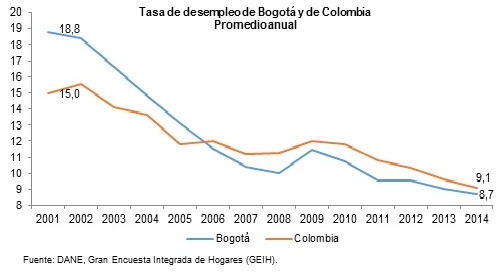

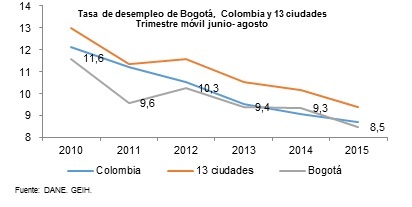

1.1.3.8. Mercado laboral El comportamiento del mercado laboral está determinado por la evolución de la actividad económica, y en este sentido, el buen desempeño de la economía se ha traducido en una tendencia declinante de la tasa de desempleo desde comienzos de la década pasada, interrumpida en 2009-2010 por la crisis financiera internacional. Se observa que a partir de 2007 la tasa de desempleo de Bogotá se ha mantenido inferior a la de Colombia reflejando la buena dinámica del mercado de trabajo en la ciudad. Gráfico 42

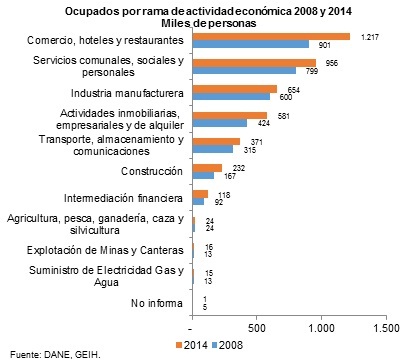

Este buen desempeño en Bogotá coincide en efecto con las altas tasas de crecimiento económico, posibilitándose la creación de 834 mil nuevos puestos de trabajo en el período 2008 – 2014, pese al crecimiento de la población económicamente activa y por consiguiente del aumento en la Tasa Global de Participación. Cuadro 11 Estadísticas laborales de Bogotá (miles de personas)

Fuente: DANE, GEHI. Por ramas de actividad económica, con excepción del sector agropecuario que permaneció invariable, todos los demás sectores económicos de Bogotá generaron nuevos empleos en los últimos seis años. Comercio, hoteles y restaurantes fue el que creó más plazas de trabajo nuevas, 316 mil, seguido de actividades inmobiliarias, empresariales y de alquiler, 157 mil, y servicios comunales, sociales y personales, 156 mil. Así mismo, los sectores de comercio, hoteles y restaurantes, y de servicios comunales, sociales y personales fueron los mayores empleadores de la fuerza laboral en la ciudad. En 2014 ocuparon el 29,1% y el 22,8% de los trabajadores totales de la ciudad, respectivamente, y junto con industria representaron el 67,5% de los empleados. Gráfico 43

Los datos más recientes, trimestre móvil junio - agosto de 2015, indican que la tasa de desempleo continúa descendiendo. Para este período se ubicó en 8,7% frente a 9,3% de igual trimestre de 2014. No obstante, se nota cierta desaceleración en el mercado laboral de la ciudad pues el trimestre en comento trajo reducciones en la tasa global de participación y en la ocupación, la primera que venía de una tendencia ascendente y pasó de 72,8% a 70,7% y la tasa de ocupación de 66,1% a 64,5%. Gráfico 44

Nota: 13 ciudades: Bogotá, Medellín, Cali, Barranquilla, Bucaramanga, Manizales, Cúcuta, Ibagué, Pereira, Cartagena, Pasto, Villavicencio y Montería. 1.1.3.9. Sector externo En 2014, la ciudad exportó bienes por valor de US$3.104,5 millones (FOB) e importó bienes por US$32.893,4 millones (cuadros 12 y 13). En el caso de las exportaciones esto representó una disminución de 3,9% con relación al valor exportado en 2013, mientras que en las importaciones significó un crecimiento de 11,4%. Más de la mitad del comercio exterior de la ciudad se realiza con cuatro países: Venezuela, Ecuador, Estados Unidos y China, de los cuales China y Estados Unidos concentran el 50,1% de las importaciones. Cuadro 12 Bogotá: principales destinos de las exportaciones, 2010-2014 Millones de dólares FOB

Fuente: DIAN, DANE Cuadro 13 Bogotá: importaciones por país de origen, 2010-2014 Millones de dólares CIF

Fuente: DIAN, DANE. En el período enero-mayo de 2015 la ciudad exportó US$1.207,8 millones (FOB) e importó US$ 11.602,2 millones (CIF), en ambos casos se registraron caídas con respecto a igual período de 2014, de 4,9% en las exportaciones y de 12,0% en las importaciones. Es de anotar que este comportamiento se da en el marco de una fuerte depreciación que ha tenido la moneda nacional con respecto al dólar (en un año el precio del dólar se incrementó en aproximadamente $1.000, es decir, una devaluación del 57,9%). Cuadro 14 Bogotá: principales sectores de exportación por categoría CIIU, 2014-2015. Millones de dólares FOB, participación y variación porcentual

Fuente: DIAN. La caída de las exportaciones es explicada fundamentalmente por la reducción de las mismas en el sector agropecuario (18,0%), compuesto principalmente de flores, y por la contracción en los segmentos de caucho y plástico y textiles. Por el lado de las importaciones, la reducción se debe principalmente a las caídas de los sectores de refinación del petróleo, cuyas importaciones se contrajeron en 47,3%, al igual que las de vehículos automotores que cayeron en 16,6% y equipos de radio donde la reducción fue de 9,3%. Cuadro 15 Bogotá: principales sectores de importación por categoría CIIU, 2014-2015. Millones de dólares CIF, participación y variación porcentual

Fuente: DIAN. Más del 50% de la oferta exportable de la ciudad tiene como destino a Venezuela, Ecuador y Estados Unidos, mientras que las importaciones provienen principalmente de Estados Unidos y China, concentrando el 48,9% del total de bienes importados. Cabe señalar que en este período los productos provenientes de Francia aumentaron su participación en el total de importaciones de la ciudad. Cuadro 16 Bogotá: principales destinos de las exportaciones, 2014 y 2015. Millones de dólares FOB, participación y variación porcentual

Fuente: DIAN. Cuadro 17 Bogotá: principales proveedores de las importaciones, 2014 y 2015. Millones de dólares CIF, participación y variación porcentual

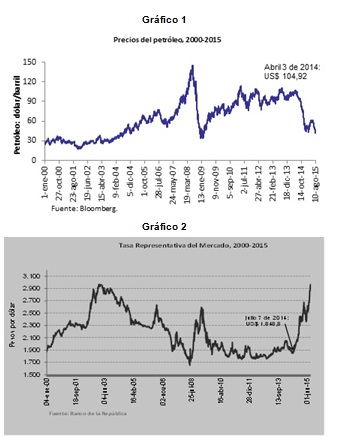

Recuadro 1. Implicaciones de la devaluación del tipo de cambio sobre la economía bogotana Una de las razones fundamentales que explican la fuerte depreciación de la moneda nacional frente al dólar ha sido la caída que han tenido los precios del petróleo desde mediados de 2014. En efecto, mientras el precio del petróleo ha perdido alrededor del 60% del valor en que se cotizaba a mediados de 2014, la moneda nacional también se ha devaluado aproximadamente en un 50% en el mismo período. Gráfico 1

La caída de los precios ha estado determinada por el incremento, a partir de nuevas tecnologías, de la explotación petrolera en Estados Unidos y por la decisión de los países de la OPEP de no intervenir el mercado para regular el precio. A lo anterior, se suman las dificultades económicas recientes de la economía China, uno de los mayores demandantes de energía del mundo, y el débil crecimiento económico que registra la economía mundial, incluyendo procesos recesivos en gigantes latinoamericanos como Brasil.

Esta situación representa para el caso colombiano menos ingresos de divisas, y por ende, se manifiesta en la escalada alcista de la divisa que viene sucediendo desde mediados de 2014. Efectos de la devaluación en el Índice de Precios al Consumidor (IPC) Este análisis inicia realizando la equivalencia de nomenclatura entre la clasificación de las importaciones a Bogotá y la clasificación de la canasta del IPC a nivel de productos, para posteriormente, ponderar los productos importados en el total de importaciones de la ciudad y estas ponderaciones multiplicarlas por las variaciones de los precios al consumidor de los productos importados. De esta manera, se obtiene una aproximación a la contribución de la devaluación al IPC de los importados. Del cálculo anotado anteriormente, se observa que a nivel de productos la mayor contribución al IPC corresponde a vehículos y otro material de transporte con 0,108 puntos, transmisores de radio y televisión y aparatos de telefonía con 0,089 puntos, productos farmacéuticos con 0,072 puntos, confecciones y vestuario con 0,028 y equipo médico y quirúrgico con 0,027 puntos (ver cuadro 1). Estas mayores contribuciones obedecen al peso que tienen dichos productos en el total de importaciones de la ciudad, así, transmisores de radio y televisión y aparatos de telefonía son el 10,1% del total de importaciones, Compra de vehículos y otros para el transporte el 9,5%, y productos farmacéuticos el 6,8%. Cuadro 1 Contribución de la devaluación a la variación del Índice de Precios al Consumidor (IPC) Puntos Porcentuales - Agosto de 2014 - Julio de 2015

Fuente: DIAN, DANE Y Banco de la República. Para determinar el efecto a nivel de los grupos de bienes y servicios (clasificación IPC), se hizo una reponderación teniendo en cuenta las participaciones que cada uno de estos grupos tiene en el IPC total de la ciudad. Así, los resultados muestran que por efectos de la devaluación las importaciones de vehículos y material de transporte fueron las que más aportaron al incremento del IPC de Bogotá en el último año con 0,020 puntos porcentuales, luego se ubicaron alimentos con 0,012 puntos y vivienda con 0,005 puntos. En este sentido, el incremento de la inflación por efecto total de la devaluación aproximaría a 0,046 puntos porcentuales. Cuadro 2 Contribución al IPC por grupos de bienes y servicios Puntos porcentuales - Agosto 2014 – Julio 2015

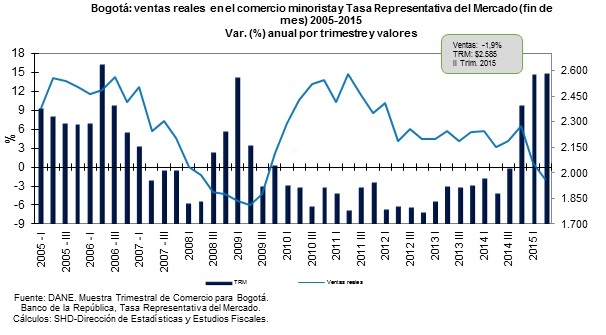

Fuente: DIAN, DANE Y Banco de la República. Pese a que el efecto total de la devaluación sobre el comportamiento de los precios en el último año es relativamente pequeño, se debe continuar monitoreando estas variables debido a que puede existir un rezago en la transmisión de la devaluación a los precios al consumidor en las diferentes canastas analizadas. La devaluación y el comportamiento del comercio minorista y del consumo de los hogares El auge del comercio minorista en el pasado reciente estuvo asociado a las buenas condiciones por las que pasaba la economía nacional, al fortalecimiento de la demanda interna, a la apertura de nuevos megacentros comerciales y a la revaluación de la moneda nacional que contribuía a estimular este auge. En efecto, en períodos donde la Tasa Representativa del Mercado (TRM) se reducía a mínimos históricos, las ventas minoristas registraban tasas de crecimiento superiores al 10% (gráfico 3), destacándose en particular el auge en las compras de bienes durables y semi-durables (vehículos, electrodomésticos). Gráfico 3 Fuente: DIAN.

Por su parte el período reciente de devaluación de la TRM da cuenta de una desaceleración en el comercio minorista, en particular, se observa en el gráfico 4 una mayor caída en las ventas sin combustibles (correlato de la menor importación de vehículos) frente a las ventas totales Gráfico 4

Fuente: Fuente: DANE, Encuesta Mensual de Comercio al por Menor y Comercio de Vehículos Cálculos: Dirección de Estadísticas y Estudios Fiscales No obstante, las compras de los hogares se mantienen, e incluso registran incrementos importantes, lo cual estaría indicando un proceso de sustitución de bienes importados por otras canastas de consumo local. Lo anterior se sustenta en la diferencia que se registra entre el crecimiento del consumo (que reporta la firma RADDAR) y las ventas minoristas del DANE de alrededor de nueve puntos porcentuales a favor del primero (gráfico 5). Pese a este crecimiento del consumo de los hogares, las valoraciones que tienen los consumidores sobre el contexto actual de la economía, que se mide a través del índice de confianza del consumidor, sigue siendo baja en relación con la valoración que se tenía a comienzos de 2015 Gráfico 5

Gráfico 6

Fuente: RADDAR Gráfico 7

La devaluación y el Producto Interno Bruto (PIB) de Bogotá Un efecto deseable de la devaluación de la tasa de cambio sobre la actividad económica de la ciudad es la mejora en su competitividad, vista desde el fortalecimiento del consumo de bienes locales y en la mejora de los términos de intercambio comercial, esto último, por el aumento de valor de las exportaciones. No obstante, algunos hechos evidencian que estos efectos no son tan grandes ni inmediatos, entre otras, porque la estructura productiva de la ciudad no se recompone de manera automática y porque las exportaciones de Bogotá al resto del mundo son muy pequeñas, menos del 5% del PIB17 En particular, el primer trimestre del 2015 la devaluación promedio comparada con el mismo período de 2014 fue de 27,9%, mientras que el crecimiento del PIB fue de 3,2%; en contraste, para los años de 2011 y 2012 se registró una alta revaluación de la moneda mientras que el PIB crecía a las mayores tasas de la historia (gráfico 8). Así, en el trimestre II de 2011 mientras la apreciación de la tasa de cambio fue de 7,4%, el PIB de la ciudad aumentó 6,4%, el segundo más alto de los últimos 7 años, después del trimestre III de ese mismo año cuando fue de 6,7%. Grafico 8 Variación (%) trimestral del PIB y de la tasa de cambio

Fuente: DANE y Banco de la República. Finalmente, no se puede perder de vista que en la estructura de la demanda de la Ciudad, el 55,6% representa consumo interno y el 27,6% consumo que realizan las otras regiones del país, lo que significa que más del 80% de lo que se produce o importa en la Ciudad es para consumo local y nacional (cuadro 3). Mientras que las exportaciones al resto del mundo, que están afectadas directamente por la tasa de cambio, representa un porcentaje menor. Cuadro 3. Composición de la demanda de Bogotá 2012

Fuente: DANE y SHD - DEEF. Con base en la Matriz Insumo Producto 2012 Es previsible que el Gobierno Nacional busque estimular la economía mediante la inversión, lo cual ha sido el enfoque de la política en los últimos años sobre todo en sectores que dinamizan el mercado interno como lo es la construcción, tanto de obras civiles como de edificaciones. En el último caso, con la construcción de viviendas para estratos bajos de la población y la prolongación de los subsidios para la compra de vivienda nueva en los estratos medios. En el caso de los gobiernos locales a partir de noviembre se levantan las restricciones de la Ley de Garantías, con lo que se espera que la inversión en los municipios aumente. Si bien la economía de Bogotá no es productora de petróleo y sus exportaciones al resto del mundo son menores en comparación con lo que exporta a las regiones, al compartir el ciclo de la economía colombiana y tener una elevada participación (alrededor del 25%), se ve directamente afectada por lo que le pueda ocurrir al país por efecto del tipo de cambio, por lo que el estímulo a la producción y demanda interna jugará un papel clave en este proceso, evitando un deterioro mayor de la economía. Frente a lo anterior, es importante resaltar la experiencia de la política pública nacional en el contexto reciente de la crisis financiera internacional (2008-2010), la cual consistió en la promoción de locomotoras de crecimiento en sectores claves como la minería y la construcción que permitieron un crecimiento moderado de la economía, aún acompañado de menores crecimientos en sectores importantes como el sector comercio y la industria, contrarrestando de esta manera los desequilibrios externos. 2. SUPUESTOS MACROECONÓMICOS El lento despegue de las economías desarrolladas, especialmente de la zona Euro, la desaceleración de la economía China y la disminución del crecimiento de las economías latinoamericanas, hacen prever una baja en la demanda mundial de bienes básicos, y en consecuencia, la no recuperación en el corto plazo de los precios internacionales de algunos de los productos que exporta Colombia, principalmente petróleo, poniendo así en aprietos al Gobierno Nacional en el financiamiento de sus gastos. Efecto de este panorama económico es la desaceleración en el PIB colombiano que tuvo un crecimiento de 2,9% en el primer semestre del presente año, significativamente menor al crecimiento de 5,3% registrado en el mismo período del año anterior. Adicionalmente, el Gobierno Nacional ha tenido que hacer recortes en el gasto público para contener la ampliación del déficit fiscal, y las exportaciones en lugar de reaccionar positivamente a la devaluación de la tasa de cambio, se han contraído de manera importante lo mismo que la inversión extranjera, agudizando así el déficit de la balanza de pagos. En consideración a esta situación, el Gobierno Nacional ha proyectado menores tasas de crecimiento para éste y los próximos años (cuadro 18), comportamiento que se proyecta similar en tendencia para la economía bogotana, teniendo en cuenta que ésta representa alrededor de la cuarta parte de la economía nacional por estar integrada a través de los flujos comerciales y financieros con el resto del país. Ahora bien, a pesar de la situación de desaceleración, una parte de la recuperación está centrada en el desarrollo de grandes proyectos de infraestructura en la ciudad. A respecto, según simulaciones realizadas con la Matriz de Insumo Producto Bogotá, la economía de la ciudad crecería entre 0,1 y 1,1 puntos porcentuales adicionales como efecto de las inversiones en la construcción de la PLMB en el período 2015-2020. En el mismo sentido, la inflación de Bogotá está muy en línea con la inflación colombiana, razón por la cual se mantienen las mismas tasas, previendo una disminución a partir de los últimos meses del año actual por la normalización de la oferta de alimentos, hasta converger a la inflación de largo plazo desde 2016. Cuadro 18 Supuestos básicos del PIB y de la inflación de Bogotá y de Colombia

1/ Proyecciones de la SDH-DEEF. 2/ Supuestos Generales Básicos del Ministerio de Hacienda y Crédito Público, Junio 16 de 2015. Fuente: SDH-DEEF y Ministerio de Hacienda y Crédito Público. 3. ANÁLISIS DE RESULTADOS DE LA VIGENCIA ANTERIOR 3.1. Administración Central 3.1.1. Ingresos de la Administración Central Los ingresos totales de la Administración Central18 en la vigencia 2014 ascendieron a $11,07 billones (5,8% del PIB) presentando un incremento de 9% con respecto al recaudo obtenido a diciembre de 2013 (5,2% en términos reales). Del total de ingresos, el 61,1% corresponden a ingresos corrientes, el 19,5% a transferencias y el 19,4% a recursos de capital. Cuadro 19 Administración Central Ingresos Totales 2013 - 2014 Millones de $

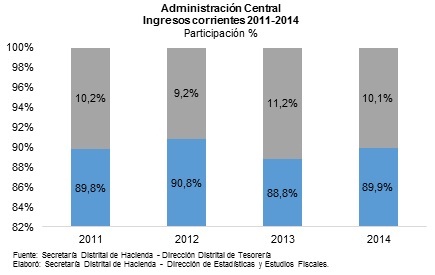

Fuente: SDH – Dirección Distrital de Tesorería Cálculos: SDH – Dirección de Estadísticas y Estudios Fiscales * Ingresos corrientes Los ingresos corrientes de la Administración Central en la vigencia 2014 ascendieron a $6,77 billones (3,6% del PIB) de los cuales el 89,9% corresponden a ingresos tributarios y el 10,1% a ingresos no tributarios. Con respecto a 2013 estos recursos presentaron un crecimiento de 8,7% (4,9% real), que corresponde a $543.470 millones. El presupuesto de ingresos corrientes aprobado para la vigencia 2014 fue de $6,52 billones, el cual sufrió reducciones en el mes de diciembre por un total de $49.863 millones, quedando un presupuesto definitivo al cierre de la vigencia de $6,47 billones. De esta forma, los ingresos corrientes al cierre de la vigencia alcanzaron una ejecución presupuestal de 104,6%. Cuadro 20 Administración Central Distrital Ingresos corrientes 2014 Millones de $

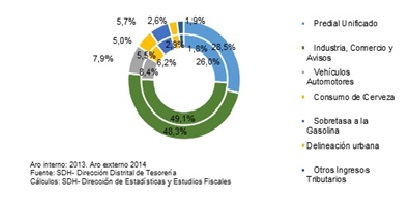

Fuente: SDH – Dirección Distrital de Tesorería. 1/ Contiene el recaudo del impuesto al consumo de cigarrillos extranjeros, impuesto a la publicidad exterior visual, Estampillas procultura y promayores, impuesto unificado de fondo de pobres, azar y espectáculos públicos, 5% contratos de obra pública, impuesto al deporte y otros tributarios Gráfico 45 Ingresos tributarios 2014 Participación %

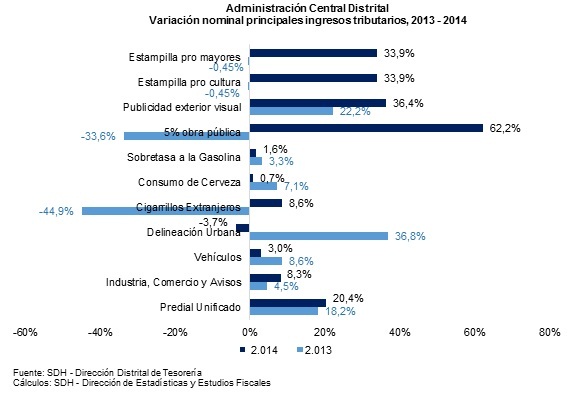

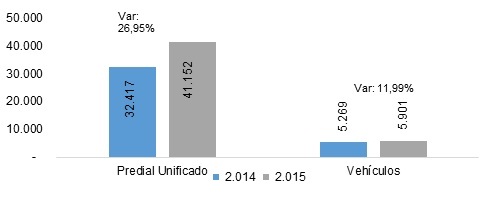

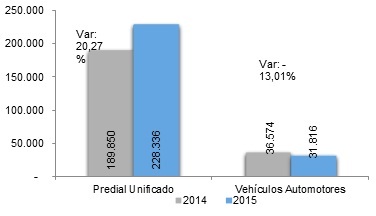

Los ingresos tributarios de la Administración Central sumaron $6,1 billones, cifra superior en $554.860 millones a lo recaudado en la vigencia 2013, lo cual representa un incremento de 10% (6,6% real) y 3,2% del PIB distrital. Dentro de este rubro se destacan el impuesto de ICA, el impuesto predial unificado, el impuesto sobre vehículos automotores y la sobretasa a la gasolina; estos tributos representaron en la vigencia 2014 el 90,5% del total de los ingresos tributarios. De los principales impuestos, los que mayores incrementos presentaron con respecto al recaudo obtenido en la vigencia 2013 fueron el impuesto predial unificado, que presentó un incremento de 20,4% (16,2% en términos reales); el impuesto de industria, comercio y avisos, que presentó una variación de 8,3% (4,5% real); y el impuesto al consumo de cigarrillos extranjeros, cuyo recaudo creció el 8,6% (4,8% real). Asimismo, se destaca el comportamiento del Impuesto a la Publicidad Exterior Visual, que presentó un incremento de 36,4% con respecto al recaudo obtenido a diciembre de 2013. Finalmente, se destaca la dinámica presentada por la estampilla pro-cultura, la estampilla pro-mayores y el 5% contratos de obra pública, que presentaron variaciones de 33,9% para el caso de los dos primeros, y de 62,2% para el caso del último; es importante anotar, sin embargo, que en la vigencia 2013 estos tres ingresos presentaron disminuciones nominales, de 0,45% para el caso de las estampillas y de 33,6 % para el caso del 5% contratos de obra pública. Gráfico 46

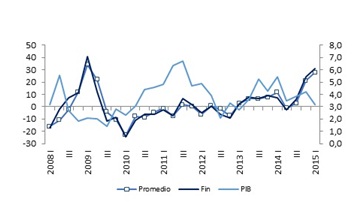

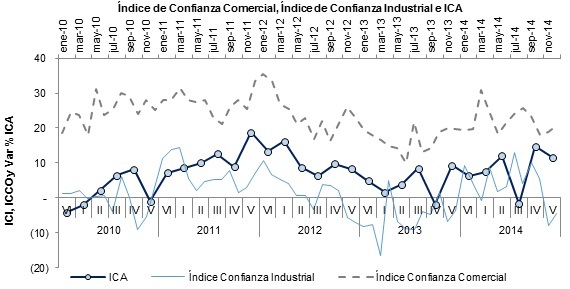

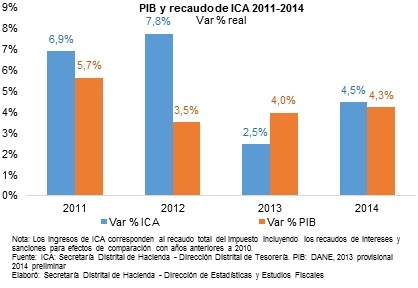

Por otro lado, se observa que los ingresos derivados del impuesto de delineación urbana, disminuyeron 3,7%, mientras que el impuesto al consumo de cerveza, la sobretasa a la gasolina y el impuesto sobre vehículos automotores presentaron crecimientos nominales de orden de 0,7%, 1,6% y 3% respectivamente. El recaudo del ICA en 2014 ascendió a $2.940.348 millones, representando el 48,3% del total de ingresos tributarios. Con respecto al recaudo de 2013 presentó un incremento de 8,3% (4,5% real), y contribuyó con 4,1 puntos porcentuales a la variación total de los ingresos tributarios. El ICA, cuya base gravable está constituida por los ingresos obtenidos en las actividades industriales, comerciales y de servicios llevadas a cabo en la Ciudad, es el impuesto de mayor sensibilidad ante los ciclos y perturbaciones de la actividad económica. En este sentido, analizando el recaudo del ICA agrupado por bimestre, se observa que desde el primer bimestre de 2013 (recaudo percibido entre marzo y abril aproximadamente) el impuesto ha venido presentando una ligera recuperación en su dinámica después de la desaceleración en el año 2012. A pesar de la disminución en el impuesto presentada en el cuarto bimestre de 2013 (recaudo percibido en septiembre y octubre aproximadamente), para el final del año se presentó una variación positiva frente al quinto bimestre del año 2012 y en el último bimestre de 2013 (recaudo percibido entre enero y febrero de 2014), una variación positiva aunque de menor magnitud a la observada en el bimestre inmediatamente anterior. Esta tendencia se mantuvo en la vigencia 2014, hasta el tercer bimestre (recaudo percibido en julio y agosto aproximadamente), el cual presentó una variación negativa frente al recaudo obtenido al tercer bimestre de 2013, que fue revertida en el cuarto bimestre. Estos resultados están en consonancia con el comportamiento de los Índices de Confianza Industrial y Comercial, presentando tendencias semejantes. Gráfico 47

Eje horizontal secundario: ICI e ICCO. Notas: El bimestre VI es lo recaudado en enero y febrero del año en curso, que representaría aproximadamente el vencimiento del bimestre IV del año anterior. La información de ICA no toma en cuenta sanciones e intereses. Fuente: ICI, ICCO datos sin desestacionalizar: Fedesarrollo. ICA: SDH – Dirección Distrital de Tesorería. Cálculos: SDH – Dirección de Estadísticas y Estudios Fiscales El recaudo del impuesto predial en la vigencia 2014 ascendió a $1.733.327 millones19, superior en 20,4% al percibido al cierre de 2013 (16,2% real) representó el 28,5% del total de ingresos tributarios y alcanzó una ejecución presupuestal de 105,8%. Adicionalmente, su contribución al crecimiento de los ingresos tributarios totales fue de 5,3 puntos porcentuales. En los últimos años el recaudo del impuesto predial ha venido presentando un crecimiento sostenido como consecuencia de la dinámica inmobiliaria que ha tenido la Ciudad; para 2014, el número de predios obligados ascendió a 2.214.901, superior en 50.670 predios a los existentes en 2013; asimismo, el avalúo de los predios obligados sumó $328,4 billones, cifra superior al avalúo de 2013 en 22,1%. Por otra parte, el mejoramiento de la oportunidad en el pago por parte de los contribuyentes y la gestión en el cobro de las obligaciones pendientes de pago han permitido fortalecer el recaudo del impuesto. Por concepto de impuesto sobre vehículos, en 2014 se recaudaron $480.483 millones, cifra superior en 3% al recaudo obtenido en la vigencia 2013, y que representa una disminución de 0,7% en términos reales. Este comportamiento se explica principalmente por los esfuerzos en materia de gestión tributaria llevados a cabo desde la Administración Distrital, el aumento del parque automotor (en 2014 se matricularon 161.071 vehículos automotores nuevos) y la fuerte depreciación de los vehículos automotores (-18% en promedio) derivado de las tablas del avalúo comercial que mediante resolución publica el Ministerio de Transporte cada año. Los ingresos no tributarios en la vigencia 2014 ascendieron a $684.617 millones presentando una disminución de 1,6% (-5,1% real) con respecto al recaudo obtenido en 2013, y una ejecución presupuestal de 131,2%. El principal ingreso de este rubro durante 2014 fueron las multas de tránsito y transporte, las cuales sumaron $135.648 millones y representaron el 19,8% del total de ingresos no tributarios; este ingreso presentó un incremento de 14% con respecto al recaudo obtenido en la vigencia 2013. Asimismo, se destaca el recaudo presentado por los intereses moratorios de impuestos y las sanciones tributarias, los cuales tuvieron una participación de 19,3% y 15,2% respectivamente. Estos ingresos presentaron una disminución de 7% y 20% respectivamente con respecto a lo recaudado en la vigencia 2013, comportamiento explicado porque en la vigencia 2013 el recaudo obtenido por estos conceptos tuvo un comportamiento muy favorable debido a las condiciones especiales de pago establecidas en el Decreto 248 de 2013, el cual determinó la reducción del 80% de los intereses de mora y las sanciones para pagos de contado o la suscripción de acuerdos de pago con la reducción del 50% de los intereses y sanciones de obligaciones anteriores a la vigencia 2010. Adicionalmente, se destaca la dinámica presentada por la participación en plusvalía, la participación en el impuesto sobre vehículos automotores y los derechos de tránsito, que presentaron variaciones de 48%, 25% y 20% respectivamente frente al recaudo de la vigencia 2013. Gráfico 48

* Transferencias Los recursos por transferencias obtenidos en la vigencia 2014 sumaron $2.162.311 millones, cifra superior en 3,7% a lo percibido en la vigencia 2013, representando un crecimiento real de 0,02%. De este rubro, el 98,8% correspondió a los recursos provenientes del Sistema General de Participaciones, mientras el restante 1,2% correspondió a otras transferencias de la nación, lo correspondiente al Fondo Cuenta Financiación del Plan de Gestión Ambiental del Distrito Capital y otras transferencias. Cuadro 21 Administración Central Ingresos por Transferencias 2013-2014 Millones de $

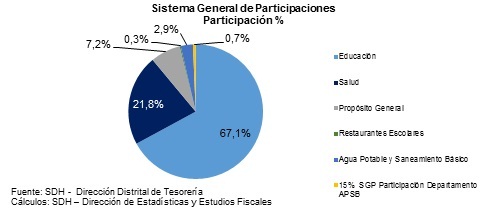

Fuente: SDH - Dirección Distrital de Tesorería Cálculos: SDH – Dirección de Estadísticas y Estudios Fiscales Los recursos del SGP en 2014 ascendieron a $2.137.129 millones (1,1% del PIB distrital) y presentaron un incremento de 4,7% (1% real) con respecto a lo obtenido a diciembre de 2013. Dentro del total del SGP, la participación de Educación representó el 67,1% del total, seguida por la de Salud con 21,8% y Propósito General con el 7,2%. La participación en Agua Potable y Saneamiento Básico representó 2,9% del total del SGP, mientras que el 15% de los recursos de Agua Potable y Saneamiento Básico que percibe el Distrito Capital y la Restaurantes Escolares representaron el 0,7% y el 0,3% respectivamente. Gráfico 49

El mayor crecimiento con respecto a 2013 se observó en la participación para Restaurantes Escolares, con una variación de 9,4% (5,6% real), seguido de Salud que tuvo un incremento de 9,3% (5,5% real) y educación con una variación de 5,1% (1,4% real). Por su parte, la participación de Propósito General aumentó 4,2% (0,5% real), mientras que la participación en Agua Potable y Saneamiento Básico presentó una variación nominal de -3,4% y la de la participación del 15% de Agua Potable y Saneamiento Básico fue de 0,1% (-6,8% y -3,4% real). Es importante anotar que en la vigencia 2014 no se percibieron recursos correspondientes a la participación para Atención a Primera Infancia. * Recursos de Capital20 Los recursos de capital a 31 de diciembre de 2014 ascendieron a $2,15 billones, superior en 16% a lo percibido en la vigencia 2013. De este rubro, el 45,7% correspondió a recursos del balance, el 27,3% a excedentes financieros y utilidades, el 10,4% a rendimientos por operaciones financieras, el 14% a recursos de desahorro FONPET, y el restante 2,5% correspondió al diferencial cambiario, donaciones y otros recursos de capital Cuadro 22 Administración Central Recursos de Capital 2013-2014 Millones de $

Fuente: SDH - Dirección Distrital de Tesorería Cálculos: SDH – Dirección de Estadísticas y Estudios Fiscales El incremento presentado por los recursos de capital se explica principalmente porque se registraron recursos de desahorro del FONPET por $302.752 millones para destinarlos al Fondo de Prestaciones Sociales del Magisterio - FOMAG para el pago de mesadas pensionales del personal docente de Bogotá21 Adicionalmente, se observa que el rubro de excedentes financieros de los establecimientos públicos y utilidades de las empresas tuvo un crecimiento de 49,4% (44,1% real) con respecto a lo obtenido en 2013 debido a los mayores dividendos obtenidos por parte de la Empresa de Energía de Bogotá, que pasaron de $307.859 millones en 2013 a $450.443 millones en 2014. Asimismo, es de destacar que en 2014 se percibieron dividendos por parte de la Empresa de Telecomunicaciones de Bogotá – ETB y de la Terminal de Transporte S.A, que no se percibieron en 2013. Los rendimientos por operaciones financieras, por su parte, ascendieron a $222.596 millones, cifra superior en 4,7% (1% real) a los rendimientos obtenidos en la vigencia 2013, mientras que los recursos por donaciones y los denominados otros recursos de capital ascendieron en conjunto a $54.736 millones representando el 4,7% y presentaron un incremento superior al 50%, especialmente por el incremento de reintegros en la vigencia 2014. 3.1.2. Gastos de la Administración Central22 3.1.2. Gastos de la Administración Central23 Los gastos de la Administración Central en la vigencia 2014 ascendieron a $10,3 billones (5,5% del PIB distrital), presentando un incremento de 8% (4,2% real) con respecto a los compromisos efectuados a diciembre de 2013. Del total de gastos realizados, el 78,1% correspondió a gastos de inversión, seguido de los gastos de funcionamiento que tuvieron una participación de 19,4%; el restante 2,5% se destinó al pago del servicio de la deuda. Cuadro 23 Administración Central Gastos totales 2013-2014 Millones de $

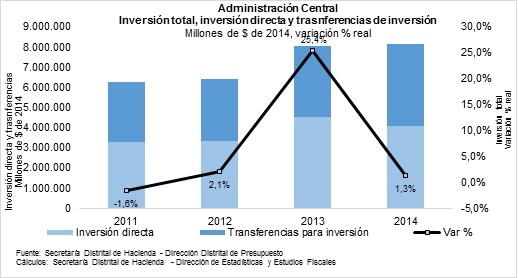

1/ Contiene bonos pensionales y transferencias para el servicio de la deuda (Transmilenio S.A.) Fuente: SDH - Dirección Distrital de Presupuesto Cálculos: SDH – Dirección de Estadísticas y Estudios Fiscales * Gastos de Funcionamiento Los gastos de funcionamiento de la Administración Central en 2014 ascendieron a $2 billones (1,1% del PIB), cifra superior en 24,7% (20,3% real) a los compromisos efectuados en la vigencia 2013. Este rubro se compone de los gastos en servicios personales, gastos generales y transferencias de funcionamiento a Establecimientos Públicos, Contraloría Distrital, Universidad Distrital y otras entidades. Los gastos correspondientes a los servicios personales representaron el 30,8% del total de gastos de funcionamiento y tuvieron un crecimiento de 9% (5,2% real) frente a los compromisos efectuados por este concepto en la vigencia 2013. Este comportamiento responde principalmente a la variación presentada en los gastos por servicios personales asociados a la nómina, en especial en los sueldos de personal de nómina, que aumentaron en 6,2%. Los gastos generales, por el contrario, disminuyeron en $4.322 millones como consecuencia de los menores compromisos registrados en el rubro de adquisición de servicios, que participa con el 78,4% de los gastos generales y que presentó una disminución de 3%, explicada principalmente por las reducciones en mantenimiento y reparaciones, seguros y Gastos de Transporte y Comunicación. Finalmente, las transferencias de funcionamiento, que ocuparon el 62,2% del total de los gastos de funcionamiento se incrementaron en 39,2% (34,2% en términos reales) frente a los compromisos acumulados a diciembre de 2013. Este comportamiento se explica principalmente por la trasferencia al Fondo de Prestaciones Económicas, Cesantías y Pensiones – FONCEP por $302.752 millones por concepto de pensiones con destino al Fondo de Prestaciones Sociales del Magisterio - FOMAG, que fue descrita anteriormente; a diciembre de 2013 los recursos de la Administración Central al FONCEP por concepto de pensiones públicas ascendieron a $272.442 millones, mientras que al cierre de 2014 sumaron $591.152 millones. Adicional a esto se destacan los recursos destinados a la Universidad Distrital Francisco José de Caldas, que representaron el 12,1% del total de transferencias de funcionamiento, las transferencias a la Unidad Administrativa Especial de Servicios Públicos24, cuya participación fue de 12,4% y las transferencias a la Contraloría de Bogotá, que tuvieron una participación de 7,5%. Los recursos destinados a estas entidades presentaron variaciones de 5,2%, -0,5% y 10,4% respectivamente. * Servicio de la Deuda Los compromisos asociados a los intereses y comisiones de la deuda a diciembre de 2014 sumaron $103.922 millones, cifra superior en 1,1% a los recursos destinados para este concepto en 2013. De estos, el 24,6% corresponden a deuda interna mientras que el 75,4% corresponden a deuda externa. Se observa que los primeros se incrementaron en 13,3% mientras que los segundos disminuyeron en 2,4%. Las amortizaciones de capital efectuadas en la vigencia 2014 fueron de $61.938 millones, correspondientes a la deuda con la banca multilateral y con el Instituto de Crédito Oficial de España, denominada en moneda extranjera. Con respecto a lo cancelado por este concepto en la vigencia 2012, se observa una disminución de 73,1%. Por su parte, las transferencias para el servicio de la deuda ascendieron a $74.514 millones, cifra inferior en 34,8% a lo comprometido a diciembre de 2013. Dentro de este componente los recursos correspondientes a las transferencias al FONCEP para el pago de bonos pensionales representaron el 98,8% del rubro, y presentó una disminución de 34,7% frente a lo comprometido por este concepto en 2013. Al cierre de la vigencia el saldo de la deuda de la Administración Central ascendió a $1.567.166 millones (0,8% del PIB) y presentó un incremento de 6,3% con respecto al saldo alcanzado en la vigencia 2013. Este comportamiento se explica porque, aunque el monto de las amortizaciones realizadas en la vigencia fue mayor al de los desembolsos, la tendencia a la devaluación del peso generó un diferencial cambiario que no pudo ser equiparado. * Gastos de Inversión Los gastos de inversión durante la vigencia 2014 ascendieron a $8,1 billones (4,3% del PIB), de los cuales el 49,8% correspondieron a inversión directa de las entidades de la Administración Central y el 50,2% a transferencias para inversión. Cuadro 24 Administración Central Gastos de inversión 2013-2014 Millones de $

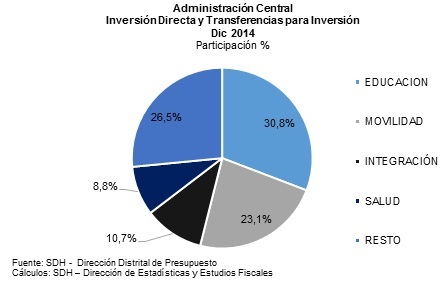

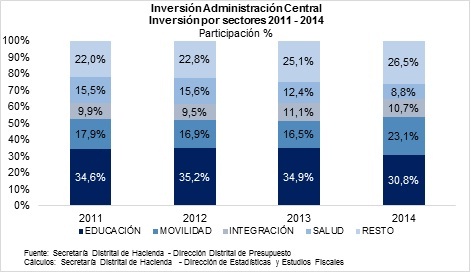

Fuente: SDH - Dirección Distrital de Presupuesto Cálculos: SDH – Dirección de Estadísticas y Estudios Fiscales Se observa que en 2014 la inversión directa ascendió a $4 billones representando 2,1% del PIB. Este rubro presentó una disminución de 7,2% (-10,5% en términos reales) con respecto a la inversión directa efectuada en 2013 y tuvo una ejecución presupuestal de 91,1%, menor en casi 3 puntos porcentuales a la de dicho año. Es importante anotar, sin embargo, que a diciembre de 2013 se habían presentado reducciones del presupuesto de inversión directa por $323.696 millones, que representaron 6,5% del presupuesto inicial, mientras que en 2014 estas reducciones ascendieron a $36.758 millones, que representaron 0,8% del presupuesto inicial. Asimismo, el presupuesto disponible a 31 de diciembre de 2014 fue inferior en 4,4% al disponible a 31 de diciembre de 2013.La Secretaría de Educación del Distrito ejecutó la mayor cantidad de la inversión directa en el nivel central, con un monto de $2,5 billones que representaron el 61,7% de los compromisos en este rubro en la vigencia. A esta entidad le sigue la Secretaría Distrital de Integración Social cuyos compromisos ascendieron a $820.470 millones ocupando el 20,3% del total, y la Secretaría Distrital del Hábitat que ejecutó $162.363 millones, que representaron el 4% del total de la inversión directa. En términos de ejes del Plan de Desarrollo Bogotá Humana, en 2014 el 85,1% de los recursos de inversión directa se destinaron al eje Una ciudad que supera la segregación y la discriminación: el ser humano en el centro de las preocupaciones del desarrollo al cual se destinaron $3,4 billones; la inversión en este eje presentó una ejecución presupuestal de 90,9%. Por su parte, dentro del eje Una Bogotá que defiende y fortalece lo público se comprometieron $401.076 millones que representaron el 9,9% del total de la inversión directa de la vigencia 2014, y presentó una ejecución presupuestal de 95,7%. Finalmente, al eje Un territorio que enfrenta el cambio climático y se ordena alrededor del agua se destinaron $200.083 millones, representando el 4,9% del total de la inversión directa, y presentó una ejecución presupuestal de 85,6%. Por otro lado, las transferencias de inversión a los Establecimientos Públicos, Contraloría y otras entidades ascendieron a $4,1 billones, cifra superior en 20,8% (16,6% real) a las transferencias otorgadas por la Administración Central en la vigencia 2013. Dentro de éstas se destacan las realizadas al Instituto de Desarrollo Urbano – IDU, que ascendieron a $827.374 millones y que representaron el 20,3% del total de transferencias; los recursos para Transmilenio, que sumaron $820.415 millones y representaron 20,1%; y los recursos destinados al Fondo Financiero Distrital de Salud - FFDS, que ascendieron a $716.760 millones y representaron 17,6% del total de transferencias. Sectorialmente, el 30,8% de los compromisos de inversión directa y transferencias de la Administración Central se destinaron al Sector Educación, seguidos por el sector Movilidad, al cual se destinó en 23,1%. En tercer lugar, el sector integración ocupó el 10,7% del total de la inversión mientras que el sector salud ocupó el 8,8%; a estos cuatro sectores se destinó el 73,5% de la inversión a diciembre de 2014. Gráfico 50