RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

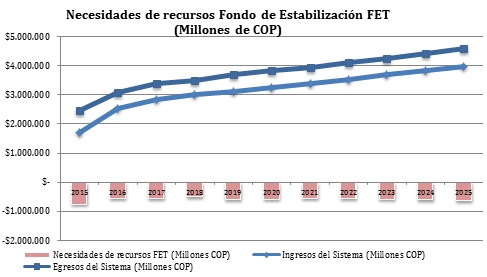

PROYECTO DE ACUERDO No. 126 DE 2016 Por el cual se autoriza el cobro de una sobretasa por el servicio de garajes o zonas de estacionamiento de uso público en Bogotá, D.C. EXPOSICIÓN DE MOTIVOS 1. OBJETO DEL PROYECTO DE ACUERDO La presente exposición de motivos desarrolla los fundamentos técnicos y jurídicos que soportan el cobro de una sobretasa por el servicio de garajes o zonas de estacionamiento de uso público en la ciudad de Bogotá, D.C., con el objeto de aportar a la sostenibilidad económica, ambiental, social e institucional del sistema de transporte público en cumplimiento de lo establecido en el artículo 33 de la Ley 1753 de 2015, Plan Nacional de Desarrollo 2014-2018 "Todos por un nuevo país". 2. JUSTIFICACIÓN LEGAL Y TÉCNICA DEL PROYECTO DE ACUERDO: Justificación Legal: La Constitución Política de Colombia, artículo 338, determina: "En tiempo de paz, solamente el Congreso, las asambleas departamentales y los concejos distritales y municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. (…)La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen; pero el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto, deben ser fijados por la ley, las ordenanzas o los acuerdos. (…)Las leyes, ordenanzas o acuerdos que regulen contribuciones en las que la base sea el resultado de hechos ocurridos durante un período determinado, no pueden aplicarse sino a partir del período que comience después de iniciar la vigencia de la respectiva ley, ordenanza o acuerdo". La Ley 1753 de 2015, Plan Nacional de Desarrollo 2014-2018 "Todos por un nuevo país", estableció en el artículo 33, sobre otras fuentes de financiación para los sistemas de transporte que: "Con el objeto de contribuir a la sostenibilidad de los sistemas de transporte y contar con mecanismos de gestión de la demanda, las entidades territoriales podrán determinar, definir y establecer nuevos recursos de financiación públicos y/o privados que permitan lograr la sostenibilidad económica, ambiental, social e institucional de los sistemas SITM, SETP, SITP y SITR, a través de los siguientes mecanismos: 2.) "Contribución por el servicio de garajes o zonas de estacionamiento de uso público. Cuando los Alcaldes municipales o distritales regulen el cobro por el servicio de garajes o zonas de estacionamiento de uso público, incluyendo estacionamiento en vía, las entidades territoriales que cuenten con un sistema de transporte masivo, estratégico, integrado o regional, en concordancia con las competencias de los Concejos Municipales o Distritales, podrán incorporar en las tarifas al usuario de los estacionamientos, una contribución que incentive la utilización de los sistemas de transporte público. Serán sujetos pasivos los usuarios del servicio en predios de personas naturales o jurídicas que ofrezcan a título oneroso el estacionamiento de vehículos. El factor adicional se calculará así: la base gravable será dos (2) veces el valor del pasaje promedio del servicio de transporte público (SITM, SETP, SITP o SITR, según sea el caso) en el municipio o distrito; esta base se multiplicará por factores inferiores a uno (1) en función de los criterios de oferta de transporte público en la zona, uso del servicio en horas pico y estrato del predio. La contribución se cobrará en forma adicional al total del valor al usuario por parte del prestador del servicio, quien tendrá la condición de agente retenedor. Se exceptúa de este cobro las bicicletas y las motocicletas cilindradas de 125 cm3 e inferiores". (Negrillas fuera de texto). El Decreto 319 de 2006, "Por el cual se adopta el Plan Maestro de Movilidad para Bogotá Distrito Capital, que incluye el ordenamiento de estacionamientos, y se dictan otras disposiciones", establece en el artículo 7º lo siguiente: numeral 4º "Transporte público eje estructurador: El transporte público y todos sus componentes constituyen el eje estructurador del sistema", numeral 5º "Racionalización del vehículo particular: El uso del vehículo particular debe racionalizarse teniendo en cuenta la ocupación vehicular y la demanda de viajes" y numeral 8º "Movilidad socialmente responsable: Los efectos negativos relacionados con la movilidad son costos sociales que deben ser asumidos por el actor causante". Justificación técnica: a) Financiación del Sistema de Transporte Público El Sistema Integrado de Transporte Público integra todos los servicios troncales y alimentadores (Transmilenio) y desarrolla el componente zonal, el cual opera en vías de tráfico general. El sistema tarifario establecido para el SITP no es auto-sostenible en concordancia con sus características operacionales, la práctica internacional y la teoría microeconómica. En la mayoría de las ciudades, especialmente las de países industrializados, la prestación de servicio de transporte se considera un servicio público esencial y no se rige por una lógica de eficiencia económica. La práctica internacional demuestra entonces que prácticamente la totalidad de las áreas urbanas que disponen de un transporte público moderno e integrado, no disponen por lo tanto de sistemas autos sostenibles desde una perspectiva financiera. Las razones teóricas para apoyar el transporte público con transferencias más allá de las tarifas a los usuarios son las siguientes1: 1) En primer lugar se reclama el denominado efecto Mohring: la mayor demanda generada por tarifas bajas impulsa el incremento de la frecuencia de servicio, que disminuye los tiempos de espera para todos los usuarios. 2) Un segundo argumento se refiere a la retribución por externalidades positivas del transporte público (reducción de congestión, contaminación del aire, ruido, accidentalidad, e incremento de actividad física utilitaria), en la medida que el transporte público es un substituto del viaje en vehículo privado (que genera las externalidades negativas que no son compensadas por los usuarios). El apoyo a transporte público es un segundo mejor al cargo directo a usuarios de automóvil por congestión, contaminación y accidentalidad. 3) Finalmente, hay consideraciones de equidad: los usuarios de transporte público se concentran en estratos medios y bajos, y por ello, compensar el transporte público es una forma de lograr redistribución en los ingresos. Por su parte, el Decreto 309 de 2006 estableció en el artículo 21 los principios para la determinación de la tarifa del SITP así: "Se adoptan como principios básicos para la definición de la tarifa del SITP los siguientes: 21.1. Costeabilidad: El modelo tarifario del SITP considerará la capacidad de pago promedio de los usuarios. 21.2. Equilibrio: La tarifa técnica del SITP reflejará permanentemente el monto necesario para remunerar los costos de operación que se le imputen en el diseño financiero y garantizará la eficiencia del Sistema. 21.3. Sostenibilidad: El diseño tarifario garantizará la sostenibilidad financiera del Sistema en el tiempo, obedeciendo los principios de costeabilidad y equilibrio antes enunciados. En todo caso, el modelo financiero del SITP deberá remunerar la totalidad de los costos operacionales en condiciones de eficiencia y equilibrio. 21.4. Integración: El diseño tarifario del SITP integrará los costos de los servicios que se incorporen al Sistema Integrado de Transporte Público en la ciudad de Bogotá D.C., y estará abierto a su integración con sistemas de transporte de pasajeros intermunicipales." De manera adicional es necesario considerar la necesidad futura de inversión (Ver figura) que garantice un sistema de transporte público de calidad.

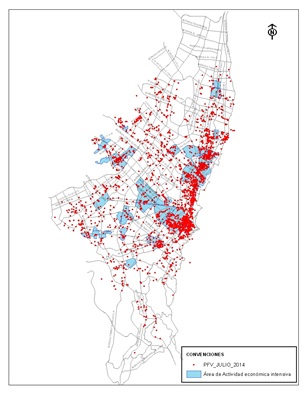

Fuente : (TransMilenio S.A, 2016) Teniendo en cuenta lo anterior y el objetivo de política pública de transporte público que es prestar a la ciudadanía un servicio de calidad, con amplia cobertura y que sea accesible para todos los bogotanos, se presenta este proyecto de acuerdo como un mecanismo para desarrollar estos principios, en particular el principio de Sostenibilidad. Esta sobretasa recoge una pequeña parte de las externalidades negativas generadas por el uso del vehículo particular en la ciudad y traslada dichos recursos al sistema de transporte público no sólo bajo una intención clara de garantizar la sostenibilidad del Sistema sino como mecanismo para fortalecer la alternativa para los usuarios de transporte privado y para aquellos que utilizan el transporte público de manera regular. En conclusión, este proyecto de acuerdo se presenta como un soporte adicional a la política de financiación del transporte público de la ciudad y está dirigido fundamentalmente a transferir aquellos recursos provenientes de las externalidades negativas propias del uso del vehículo particular a la mejora del transporte público, intensión ésta que no sólo descansa sobre una amplia literatura económica sino que responde a una clara intensión de la Administración de redistribuir recursos y hacer del transporte público una herramienta de equidad. b) Oferta y demanda de estacionamientos en la ciudad de Bogotá En la ciudad de Bogotá existen 2.791 parqueaderos públicos fuera de vía que resultan en una oferta de 247.8451 cajones de estacionamiento. La localización de los parqueaderos está generalmente asociada a la concentración de la actividad económica. Específicamente, los parqueaderos constituyen una demanda derivada de alguna de estas actividades, razón por la que los centros económicos funcionan como atractores para estos puntos de estacionamiento. Teniendo en cuenta que la oferta de parqueaderos tiende a aumentar a medida que la actividad económica se concentra, es de esperar que la localización de los estacionamientos públicos fuera de vía coincida con las principales centralidades de la ciudad. Esto se evidencia en la Tabla 2 en la cual se muestran las diez Unidades de Planeamiento Zonal (UPZ) con más cupos de parqueaderos en Bogotá y en el Mapa 1 donde se presenta la distribución espacial de estacionamiento en la ciudad. Tabla. Cupos totales de Parqueadero por Unidades de Planeamiento Zonal (UPZ)

1 Fuente: Inventario de Parqueaderos, 2013 – Alcaldías Locales. Cálculos: Dirección de Economía Urbana, Secretaría Distrital de PlaneaciónMapa 1. Parqueaderos fuera de vía por red de centralidades, Bogotá D.C.

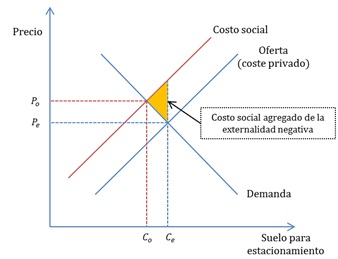

Fuente: Elaboración propia a partir de información proporcionada por la Secretaría Distrital de Movilidad y la Secretaría Distrital de Planeación Por otro lado, es de mencionar que en la ciudad de Bogotá se realizan 1,8 millones de viajes en vehículo privado (automóviles y motos) cada día, que representan el 18% de los viajes de la ciudad. La distribución modal de los hogares de estrato 1 muestra que los viajes en automóvil corresponden al 5% del total mientras que en estrato 6 al 56%. De total de viajes realizados en vehículo privado 172.000 corresponden a aquellos que pagan por el estacionamiento (Encuesta de Movilidad Bogotá, 2015). c) Externalidades negativas asociadas al uso del vehículo privado Se considera que cuando un agente (conductor de vehículo particular, por ejemplo) define el valor de una variable (calidad del aire, por ejemplo) dentro de la función de utilidad de otro agente diferente (peatón, por ejemplo), sin tener en cuenta el bienestar de este último, hablamos de externalidades negativas en la economía de cualquier territorio (Baumol y Oates, 1988)2. El gráfico 1 muestra el funcionamiento teórico de las externalidades negativas y cómo podría operar la sobretasa. La intersección de la curva de oferta con la curva de demanda (punto rojo) muestra el consumo de equilibrio de suelo dedicado para estacionamiento. En ese punto, los conductores de vehículo pagan por un espacio de estacionamiento una tarifa definida por el mercado (Pe), la cual refleja fundamentalmente los costos en los que incurre el empresario del estacionamiento más una rentabilidad determinada. En el caso del parqueo en vía esta tarifa es cero. Sin embargo, la provisión de estacionamiento gratis o a precios que estén por debajo del costo social incentiva el uso del vehículo particular (CE>CO) y las externalidades negativas pagadas por la sociedad se incrementan3. La imposición de un impuesto del tipo pigoviano que capture parte de ese costo social (triangulo amarillo) permite desincentivar el uso del vehículo particular y la transferencia de recursos a alternativas de movilidad que beneficien a todos los ciudadanos. Gráfico 1. Externalidades negativas: suelo para estacionamiento.

Fuente: Elaboración propia, 2015. La literatura especializada identifica diversas externalidades negativas asociadas al uso del vehículo particular. Las más conocidas están relacionadas con el incremento en los niveles de contaminación, la dependencia energética, la accidentalidad y la congestión urbana (Parry, 2006)4. En menor medida se ha explorado aquella externalidad asociada con el consumo de suelo, en particular en ciudades donde este recurso es escaso. El uso de instrumentos que permiten captar parte del costo social de estas externalidades y la transferencia de los recursos obtenidos a la mejora y sostenibilidad del transporte público y la promoción de modos de transporte sostenible es hoy una práctica habitual en muchas ciudades del mundo. Las ciudades más desarrolladas hacen uso hoy de mecanismos como los cobros por congestión, peajes urbanos, cuotas anuales de nuevos vehículos, impuestos ambientales, etc. En Bogotá el uso de este tipo de instrumentos es todavía incipiente. El propietario de un vehículo particular hoy debe pagar, además de los costos naturales asociados al uso del vehículo (combustible, mantenimiento, etc.), el impuesto vehicular, semaforización, revisión técnico-mecánica, sobretasa a la gasolina y SOAT. Como veremos más adelante, Bogotá necesita implementar algunos instrumentos de administración de la demanda de transporte que permitan por un lado internalizar estos costos sociales dentro de la función de costos de aquellos que deciden hacer uso del vehículo particular y por otro dirigir estos recursos a la mejora del transporte público de la ciudad. d) Estacionamiento como medida de gestión de la demanda de transporte. La demanda de estacionamientos puede ser gestionada de una manera efectiva por medio de diferentes tipos de intervenciones en las políticas de las ciudades. Esto incluye control en el número de estacionamientos ofrecidos, control de su distribución espacial, las tarifas de estacionamientos, tiempos máximos de permanencia, permisos de estacionamientos residenciales, impuestos, cobro por provisión de estacionamientos a empleados y regulación de las políticas, entre otros (Shiftan y Burd-Eden 2000). La gestión de la demanda de estacionamientos puede ser usada para inducir un cambio modal del vehículo privado a modos más sostenibles. Sin embargo, las políticas de estacionamientos pueden tener también otros efectos en los patrones de viajes. Puede inducir a las a cambios de localización del estacionamiento, cambios del destino de viaje, cambio de la hora del viaje, cambio de actividad o cancelación del viaje (Feeney 1988). Las tarifas de estacionamiento como medida de gestión de la demanda se refieren a cobros directos por el uso de un espacio de estacionamiento. Una política eficiente asociada a las tarifas de estacionamiento puede proporcionar numerosos beneficios, incluyendo un aumento de la rotación en los estacionamientos, una mayor conveniencia a los usuarios por proporcionar mayor disponibilidad de cajones temporal y espacialmente, un cambio modal a modos de transporte más sostenibles y una reducción en la demanda de estacionamientos que reduce el costo total de la oferta de estacionamientos (Victoria Transport Policy Institute 2011). La reducción de la demanda de estacionamientos está asociada a la reducción del número de viajes en vehículo privado, por lo que las políticas de tarifas de estacionamientos disminuyen también las externalidades asociadas al uso del automóvil como son la congestión, el costo de la infraestructura vial, la accidentalidad, el consumo de energía y la polución. Inclusive los incrementos más pequeños en las tarifas de estacionamiento van a inducir cambios de comportamiento en los usuarios del vehículo privado, pero debe tenerse en cuenta que se va a inducir de mayor manera un cambio modal (cuando las alternativas están disponibles) bajo una coordinación entre los cambios de las tarifas de los estacionamientos en vía y fuera de vía (Weinberger, Kaehny y Rufo 2010). Las estrategias asociadas a las tarifas de estacionamiento en vía y ocupación óptima están diseñadas para mejorar el uso del espacio en la vía, esto influenciando la rotación y minimizando el número de vehículos que disminuyen la velocidad del tráfico por estar en la búsqueda de un estacionamiento (Kodransky & Hermann, 2011). En ocasiones una alta ocupación de los estacionamientos en vía conlleva a una mala distribución de la demanda (Weinberger, Kaehny, & Rufo, 2010). Esta problemática se ha podido manejar por medio de la tarificación de los cajones de estacionamiento, más exitoso con tarifas progresivas, permitiendo distribuir la demanda en los cupos existentes, logrando también una ocupación óptima de los estacionamientos en vía (debajo de 90%), disminuyendo el tiempo de circulación de conductores por la vía en busca de un espacio de estacionamiento y evitando que los conductores se estacionen ilegalmente en sitios donde no es permitido (Kodransky & Hermann, 2011). La disminución del número de espacios disponibles, mientras se incrementan las tarifas de estacionamiento, puede tener diversos efectos en el comportamiento de los conductores (Kodransky & Hermann, 2011): * Encontrar una localización de estacionamiento alternativa •* Comenzar su viaje en otro momento * Cambiar su modo de transporte * Cambiar su destino * Evitar realizar el viaje todos al mismo tiempo Mencionado lo anterior, un aumento de la tarifa del estacionamiento impuesta al usuario del vehículo privado, reflejado en una sobretasa de estacionamiento, es un instrumento útil para gestionar la demanda de transporte y alcanzar una movilidad sostenible en la ciudad de Bogotá. e) Tarifa de estacionamiento De acuerdo a los criterios establecidos en el artículo 33 de la Ley 1753 de 2015, la sobretasa por el servicio de garajes o zonas de estacionamiento de uso público de la ciudad de Bogotá, D.C. se calculará de la siguiente manera:

Donde,

(2) x: tarifa del pasaje del sistema de transporte público i. i: tipo de sistema de transporte público considerados para el cálculo de la sobretasa. ni: número de viajes diarios realizados en el medio de transporte público i. m: es el número de medios de transporte públicos i de la ciudad considerados para el cálculo de la sobretasa C1, C2 , C3 y C4 son los factores de la sobretasa, que oscilan entre cero y uno, y están asociados a la oferta de transporte público en la zona, uso del servicio en horas pico, estrato de la zona y otros asociados al servicio, respectivamente. Los factores y la manera como se aplicarán a la base gravable para estimar la sobretasa serán reglamentados por el Alcalde Mayor. 3. COMPETENCIA DEL CONCEJO DE DISTRITAL: El inciso 2º del artículo 338 de la Constitución Política establece: "La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen…". El Decreto Ley 1421 de 1993, artículo 12, numeral 3º determinó que le corresponde al Concejo Distrital, de conformidad con la Constitución y la ley "Establecer, reformar o eliminar tributos, contribuciones, impuestos y sobretasas: ordenar exenciones tributarias y establecer sistemas de retención y anticipos con el fin de garantizar el efectivo recaudo de aquéllos." Por lo anterior, el Concejo Distrital es competente para tramitar esta iniciativa. 4. IMPACTO FISCAL En cumplimiento a lo establecido en el artículo 7 de la Ley 819 de 2003 y el artículo 68 del Acuerdo 348 de 2008, la propuesta no genera costos fiscales adicionales. Para su puesta en operación no se quiere de un sistema o tecnología específica, ni de ninguna inversión en infraestructura o recursos físicos que permitan presupuestar un impacto fiscal de la medida. Las personas naturales o jurídicas que prestan el servicio de estacionamiento público, actuarán como agentes retenedores. El recaudo de la sobretasa se efectuará de manera análoga a la que se aplica para otro tipo de tributos, tasas y contribuciones. Por lo expuesto, la iniciativa no genera impacto fiscal. 5. RECOMENDACIÓN DE SUSCRIPCIÓN: De acuerdo con todo lo anteriormente expuesto se recomienda la suscripción del presente proyecto de acuerdo.

PROYECTO DE ACUERDO No. 126 DE 2016 "Por el cual se autoriza el cobro de una sobretasa por el servicio de garajes o zonas de estacionamiento de uso público en Bogotá, D.C." EL CONCEJO DE BOGOTÁ, D. C. En ejercicio de sus atribuciones constitucionales y legales, especialmente por las conferidas por el Decreto Ley 1421 de 1993, artículos 7, 8 y 12 numerales 1 y 3 y la Ley 1753 de 2015, articulo 33, ACUERDA: Artículo 1º. OBJETO DEL ACUERDO. Por medio del presente Acuerdo se adopta el cobro de una sobretasa por el servicio de garajes o zonas de estacionamiento de uso público en la ciudad de Bogotá, D.C., con el objeto de aportar a la sostenibilidad económica, ambiental, social e institucional del sistema de transporte público en cumplimiento de lo establecido en el artículo 33 de la Ley 1753 de 2015, Plan Nacional de Desarrollo 2014-2018 "Todos por un nuevo país".Artículo 2º. SUJETO ACTIVO. El sujeto activo de esta sobretasa es Bogotá, Distrito Capital. Artículo 3º. SUJETO PASIVO Y AGENTE RETENEDOR. Serán sujetos pasivos de la sobretasa los usuarios del servicio de estacionamiento de vehículos prestado en predios de personas naturales o jurídicas o zonas de estacionamiento de uso público, que lo ofrezcan a título oneroso. La sobretasa se cobrará en forma adicional al total del valor al usuario por parte del prestador del servicio, quien tendrá la condición de agente retenedor responsable del recaudo.Se exceptúa de este cobro a las bicicletas y las motocicletas cilindradas de 125 cm3 e inferiores a este cilindraje. Lo anterior, de conformidad con lo señalado en el numeral 2 del artículo 33 de la ley 1753 de 2015. Parágrafo 1º. La Secretaría Distrital de Movilidad y la Secretaría Distrital de Hacienda reglamentarán el protocolo de recaudo, con el propósito de validar y controlar el recaudo y reporte del cobro que hiciere la Secretaría Distrital de Hacienda sobre la misma. Artículo 4º. HECHO GENERADOR. El hecho generador de esta sobretasa es el estacionamiento de vehículos en predios de personas naturales o jurídicas que ofrezcan a título oneroso este servicio. Artículo 5º. BASE GRAVABLE. La base gravable será dos (2) veces el valor del pasaje promedio del servicio integrado de transporte público, fijado por el Alcalde mayor. Artículo 6º. TARIFA. La tarifa de esta sobretasa será fijada por el Alcalde Mayor basada en la siguiente formula:

Donde,

(2) x: tarifa del pasaje del sistema de transporte público i. i: tipo de sistema de transporte público considerados para el cálculo de la sobretasa. ni: número de viajes diarios realizados en el medio de transporte público i. m: es el número de medios de transporte públicos i de la ciudad considerados para el cálculo de la sobretasa C1, C2 , C3 y C4 son los factores de la sobretasa, que oscilan entre cero y uno, y están asociados a la oferta de transporte público en la zona, uso del servicio en horas pico, estrato de la zona y otros asociados al servicio, respectivamente. Parágrafo 1. FACTORES DE LA SOBRETASA: Son los factores por los cuales se multiplica la base gravable para estimar la sobretasa. Son factores entre cero y uno (1) en función de los criterios de oferta de transporte público en la zona, uso del servicio en horas pico y estrato del predio, entre otros. Estos factores y la manera como se aplicarán a la base gravable para estimar la sobretasa serán reglamentados por el Alcalde Mayor. Artículo 7º. DESTINACIÓN. Los recursos obtenidos a través de la sobretasa por el servicio de garajes o zonas de estacionamiento de uso público serán destinados a programas que permitan la sostenibilidad económica, ambiental, social e institucional del sistema de transporte público de la ciudad.Artículo 8º. VIGENCIA. El presente Acuerdo rige a partir de la fecha de su publicación en el Registro Distrital. PUBLÍQUESE Y CÚMPLASE DADO EN BOGOTÁ D. C., A LOS __ DÍAS DEL MES DE ______ DE 2016

NOTAS DE PIE DE PÁGINA 1 Basso y Silva 2015 disponible online en http://blogs.lse.ac.uk/usappblog/2015/03/04/cities-that-subsidize-transit-will-get-the-best-value-for-money-in-the-absence-of-congestion-pricing-and-bus-lanes/ citado en Delortte 20152 Baumol, W. J. y W. E. Oates (1988). The theory of environmental policy, second edition. New York, Cambridge University Press.3 Donald Shoup ha demostrado que el parqueo gratis realmente no existe y que a pesar de que no es pagado por el propietario del vehículo particular, estos costos se transmiten al precio de otros bienes o servicios lo cual constituye un subsidio directo al uso del vehículo particular. Ver The Hight Cost of Free Parking, Donald Shoup, Planners Press, American Planning Association, 2005 - 734 páginas.4 Parry, Ian, Walls, Margaret y Harrington, Winston (2006). Automobile externalities and policies. Journal of Economic Literature Vol. XLV (June 2007), pp. 373–399 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||