RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

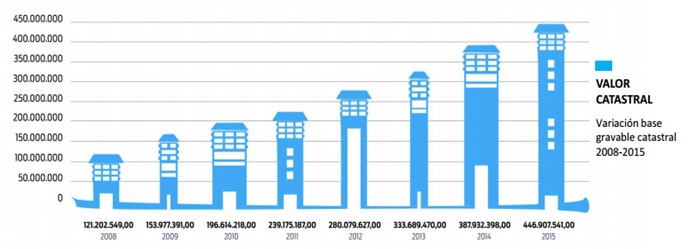

PROYECTO DE ACUERDO No. 160 DE 2016 "Por medio del cual se modifica parcialmente el Acuerdo 469 de 2011 en cuanto a la clasificación de los sujetos pasivos del impuesto predial unificado en Bogotá D.C., y el Acuerdo 105 de 2003 en cuanto a las tarifas del impuesto predial unificado en Bogotá D.C., y se dictan otras disposiciones" EXPOSICIÓN DE MOTIVOS 1. OBJETO El presente proyecto de acuerdo tiene como objeto adoptar medidas modificatorias a la estructura tarifaria del impuesto predial unificado que permitan hacer de este un tributo más progresivo y equitativo, cambiando aquellos criterios de liquidación que se consideran lesivos para los bogotanos que tienen un único predio como morada familiar, en contraste de aquellos propietarios que poseen varios predios, que pueden ser utilizados como actividad económica complementaria. 2. JUSTIFICACION DEL PROYECTO Como es de pleno conocimiento de un tiempo atrás, cada año, durante el periodo comprendido entre la recepción y el primer plazo de pago con descuento del 10% del impuesto predial unificado en Bogotá D.C., se genera toda suerte de reclamos, críticas y debates por los aumentos sufridos en la liquidación a pagar sugerida del mismo por parte de los propietarios, poseedores y/o usufructuarios del respectivo predio, que perciben como exagerados, excesivos o injustos. Ha sido recurrente en este Concejo, una vez suscitada esta situación programar debates de control político para llamar la atención de la administración con el fin de buscar soluciones a los reclamos ciudadanos, sin que a la fecha se haya generado una respuesta concreta, tendiente a aliviar la carga de aquellos propietarios con precarios ingresos. Las continuas y permanentes manifestaciones de rechazo, al incremento exagerado de las liquidaciones a pagar del impuesto predial en la ciudad, obligan a mirar un poco más detenidamente la forma como se cobra en la actualidad el tributo para los bogotanos. Es indudable que la ciudad requiere una solución de fondo lo cual implica un profundo estudio de los componentes del Impuesto Predial Unificado y la forma de su determinación, liquidación y cobro. 2.1. EL CRECIMIENTO DEL MERCADO INMOBILIARIO COMO BASE PARA LA DETERMINACIÓN DEL AVALÚO CATASTRAL DE LOS PREDIOS Y EL PROBLEMA SOCIAL EN BOGOTÁ D.C. El concepto base que sirve para calcular el valor de pago del impuesto predial unificado lo constituye el avalúo catastral el cual es determinado por la Administración Distrital, vía conservación o actualización; a este valor se le aplica una tarifa y se obtiene como resultado el valor a pagar por el contribuyente. De acuerdo a la definición incorporada en el presupuesto distrital aprobado para la vigencia fiscal del año 2015, "el recaudo del impuesto predial está determinado por la dinámica presentada en el sector inmobiliario en cuanto al número de predios y variación de los avalúos catastrales". La dinámica del sector inmobiliario está determinada por el crecimiento en los últimos años del valor comercial de los inmuebles, que según datos de CAMACOL, han variado conforme se muestra en el cuadro inferior. Precio por metro cuadrado de vivienda. Promedio ponderado de la oferta al mes de septiembre 2014.

De la tabla anterior observamos un incremento general promedio en los precios de venta por metro cuadrado cercano al 15% para el periodo de los años 2007 a la actualidad. La brecha existente entre el avalúo comercial y el avalúo catastral se hace cada vez más estrecha, razón por la cual, el incremento del valor del globo catastral de la ciudad en los últimos siete años se ha multiplicado en un 269%.

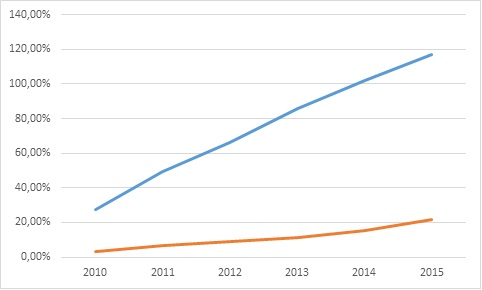

Fuente: Catastro - Censo inmobiliario vigencia 2015 Según las estadísticas fiscales presentadas por la Secretaría de Hacienda Distrital, en Bogotá, los ingresos por pago del impuesto predial pasaron de 761.374 millones de pesos en el año 2008 a 2,1 billones para el año 2015. 2.2. LA VARIACIÓN DEL IPC COMO INDICADOR DE CRECIMIENTO DE LA ECONOMÍA FRENTE AL AVALÚO CATASTRAL Teniendo en cuenta que el índice de precios al consumidor –IPC- representa la manera como la dinámica de la economía y del mercado afecta a los precios de los productos de la canasta familiar y al consumidor final, se hace necesario considerar esta variable frente al crecimiento del globo catastral, a efectos de establecer su correlación e impacto en los hogares bogotanos y el crecimiento del impuesto predial unificado. Visto así, el IPC se manifiesta como la herramienta más representativa para medir el estado generalizado de la economía y su impacto sobre las familias, de manera tal que sirve de punto de referencia y comparación frente a otras variables, como fiel de la balanza que establece la bondad o perjuicio de las mismas. Por ejemplo, si el salario mínimo se sitúa por encima del IPC es algo bueno, para los hogares, y malo si sucede lo contrario. Es por esto que el comparar el crecimiento del avalúo catastral en Bogotá D.C., frente al IPC, se nos presenta como algo desproporcionado e ilógico, tal y como lo evidencian los siguientes cuadros:

Fuente: Catastro Distrital - BANREP - DANE La variación acumulada del crecimiento de los avalúos catastrales frente al acumulado del IPC se representa en el siguiente gráfico: Avalúos VS IPC

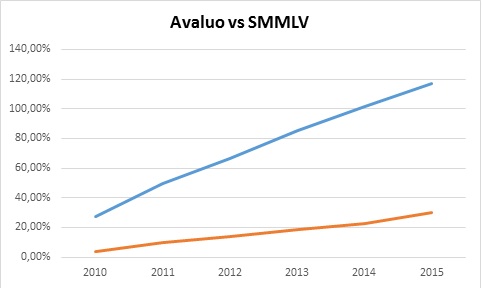

2.3. EL INCREMENTO DEL SALARIO MÍNIMO De la mano del IPC tenemos la variable de crecimiento del salario mínimo mensual legal vigente- SMMLV, la cual refleja la capacidad de ingreso de los ciudadanos. En este sentido, al comparar porcentualmente el crecimiento anual del SMMLV frente al crecimiento de los avalúos catastrales de los últimos 4 años, observamos, como lo muestra el siguiente cuadro y gráfica, una brecha creciente entre las mismas, así:

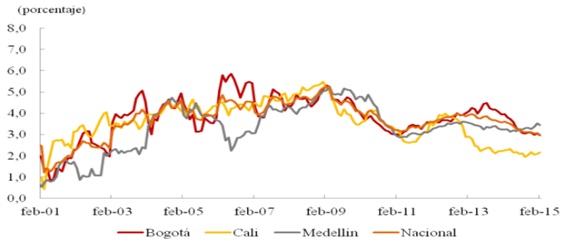

Fuente: Secretaría de Hacienda Distrital. El gráfico evidencia la brecha señalada entre el crecimiento del salario mínimo –SMMLV con relación al crecimiento de los avalúos catastrales en Bogotá D.C., aplicados a los contribuyentes por la Administración en materia de impuesto predial unificado. (Año base 2012). Dado que el porcentaje de incremento aplicado al SMMLV, que sirve de punto de referencia para aumentar el salario de todos los empleados y trabajadores del país, y por ende fijar su ingreso, no crece en igual proporción al incremento del cobro que en Bogotá D.C. se ha venido aplicando al impuesto predial unificado, se comprende con claridad que dicho tributo impacta y merma de manera negativa el bolsillo de los bogotanos, en especial de aquellos que ostentan como único ingreso su salario o su pensión, en razón de la creciente brecha entre las dos variables, la cual se acrecienta año a año. Como corolario podría decirse que de mantenerse las anteriores tendencias, el poder adquisitivo del contribuyente año a año se ve reducido mientras el valor del impuesto va creciendo, con lo cual llegará el momento en que para poder pagar el impuesto predial se verá en la obligación de vender el predio. 2.4. LA ESCASEZ DE SUELO El origen directo del problema se encuentra en la falta de suelo para proyectos de construcción en la ciudad, lo cual lleva a los especuladores a presionar, gracias al libre juego de la oferta y la demanda, el incremento generalizado de los precios del sector inmobiliario. En la actualidad la política en materia fiscal que rige para la ciudad de Bogotá D.C. se encuentra normalizada en los diferentes acuerdos y decretos y apunta, como objetivo principal, a maximizar el recaudo. De esta manera, para la Administración Distrital, todos los contribuyentes del impuesto predial unificado son potenciales vendedores en el mercado de capitales. Y como tales, se les cobra de acuerdo a la dinámica de crecimiento del sector inmobiliario. Esta política fiscalista y alcabalera desconoce que una mayoría significativa de contribuyentes no adquieren sus predios como una inversión de capital, susceptible de ser transada en cualquier momento en el mercado de finca raíz, sino que le dan otros destinos como el de vivienda familiar. Este concepto, que determina que la base gravable del impuesto predial unificado sea el avalúo catastral y que en dicho avalúo se considere al predio como un bien para el mercado de capitales, distorsiona el mercado, pues los usos y destinos de los predios son diferentes. Para los contribuyentes, vender el predio no es la única opción ni la más importante dentro de las posibilidades de uso del inmueble de su propiedad cuando este es el techo de su hogar. Dado que el valor del avalúo catastral recoge la dinámica del sector inmobiliario; este afecta positivamente a los directos beneficiarios de la especulación inmobiliaria, y negativamente a los propietarios de los predios cuyo objetivo NO es el aprovechamiento de la tendencia especulativa. Para la vigencia 2015, el 60% de los predios de la ciudad incrementaron su avalúo catastral por encima del 10% anual, mientras que el salario mínimo de los colombianos se incrementó tan solo en un 4.6%. Estas cifras son acumulativas y generan una brecha que crece año a año. 3. ALTERNATIVAS DE SOLUCIÓN PROPUESTAS Estamos ante un problema de lobos y ovejas. ¿Cómo proteger a las ovejas? Frente al vaivén del mercado inmobiliario los propietarios o poseedores de predios que los utilizan como única vivienda familiar se muestran totalmente indefensos. 3.1. PROPUESTA 1. Definir el avalúo catastral de los predios con base en su productividad. De lo que se trata es considerar a cada predio no como un bien transable y redimible, sino como una inversión permanente susceptible de generar rendimientos financieros, es decir una inversión generadora de renta. De esta manera, el incremento de los avalúos catastrales se haría con base en el crecimiento del promedio de los cánones de arrendamiento y no con la dinámica de crecimiento basada en el mercado inmobiliario, que crece en mayor valor. Variación anual del valor de los arriendos

Fuentes: La Galería Inmobiliaria y DANE; cálculos del Banco de la República Este alivio en la curva de crecimiento del avaluó del impuesto predial unificado es más acorde a las condiciones reales de productividad de los predios y coherente con las condiciones de crecimiento macroeconómico. La posibilidad del predio de ser arrendado reemplazaría al criterio de la posibilidad de ser vendido que se aplica en la actualidad para determinar el incremento de los avalúos catastrales del predio. El monto máximo de un canon de arrendamiento está fijado por la ley en un 1% del valor del avalúo comercial del predio. Lo que equivale a una tasa efectiva anual del 12.7%, la cual es superior a la tasa de interés de referencia del Banco de la República fijada en la actualidad en 4.5%. El porcentaje del avalúo comercial que los arrendatarios están dispuestos a pagar como canon de arrendamiento en determinada zona de la ciudad, marcaría el criterio del incremento del avalúo catastral de los inmuebles año a año para esa zona. Si bien esta opción es altamente favorable a los propósitos del presente proyecto, ha de ser claro que la competencia para acometer una modificación estructural del avalúo catastral es del legislador en virtud de la cláusula general de competencia prevista en el artículo 150 superior, norma que en su numeral 12 indicó que corresponde al Congreso "Establecer contribuciones fiscales y, excepcionalmente, contribuciones parafiscales en los casos y bajo las condiciones que establezca la ley", lo cual indica que es al legislador a quien corresponde crear los tributos y las condiciones generales para su implementación por parte de las entidades territoriales. Por su parte, los artículos 287 y 313 ibídem, facultaron a los concejos municipales para administrar sus recursos y establecer los tributos necesarios para el cumplimiento de sus funciones, siempre y cuando la determinación de los mismos corresponda al marco previamente determinado por el legislador en desarrollo del principio de legalidad tributaria. 3.2. PROPUESTA 2. Disminuir la tarifa en el 0.5 por mil (1000) del Impuesto Predial Unificado para los contribuyentes con único predio residencial y aumentar en igual proporción para los contribuyentes con más de un predio. Sea lo primero recordar, que de conformidad con la estructura tributaria vigente, el hecho generador del Impuesto Predial Unificado, a diferencia del Impuesto de Renta, no recae sobre la capacidad de pago del contribuyente. Por el contrario, conforme lo ha expresado el Consejo de Estado "…el impuesto predial unificado es un gravamen que recae sobre los bienes raíces ubicados en la jurisdicción territorial de los municipios. En el Distrito Capital de Bogotá, el impuesto está regulado por el Decreto 352 de 2002, según el cual, el tributo se genera por la existencia de inmuebles dentro de la jurisdicción del Distrito y se causa el 1° de enero del respectivo año gravable…"1 Sobre el particular, la Corte Constitucional en sentencia C-876 de 2002 M.P. Álvaro Tafur Galvis, precisó: "[…] El sujeto pasivo del impuesto predial es indeterminado (propietario pleno, poseedor, usufructuario, nudo propietario etc., quien pague el impuesto no puede alegar pago de lo no debido)". En este sentido, el Consejo de Estado precisó, que "…la naturaleza de la obligación que surge del impuesto predial, es de las conocidas como propter rem, es decir, se genera para el contribuyente una prestación de dar, por su vinculación a un derecho real o a un inmueble y sólo en razón de ello. En otras palabras, la obligación nace para el sujeto pasivo del impuesto en función de un derecho real…"2 Siendo entonces esta la realidad del tributo surge una permanente inquietud frente al hecho que un gran número de bogotanos tienen sus predios únicamente como vivienda familiar, sin otra pretensión que la de desarrollar allí su vida y las de sus familias de manera habitual, con lo cual permanecen ajenos a la condición de participantes del mercado inmobiliario, bien como vendedores o especuladores, y por ende no derivan de dicha propiedad o posesión ninguna utilidad que acrecenté su patrimonio personal. No obstante lo anterior, estos contribuyentes del impuesto predial unificado se ven seriamente afectados al pagar este tributo, cuando su única fuente de ingresos depende de un salario mensual o de una pensión, ya que ésta jamás crece a la par del predial. Es claro que el impuesto predial al estar ligado a la dinámica inmobiliaria de la ciudad, siempre creciente, afecta de manera regresiva al contribuyente que carece de otras fuentes de ingresos distintos a su sueldo o pensión, convirtiendo cada año la carga impositiva en un pesado lastre que mengua la calidad de vida de estas personas. Esta cruda realidad, palpable y corroborable, avanza claramente en contravía de lo preceptuado en el artículo 363 de la Carta Política que establece que "El sistema tributario se funda en los principios de equidad, eficiencia y progresividad…", los cuales evidentemente no se cumplen para estos casos. Por tal razón, esta propuesta busca beneficiar a aquel grupo de contribuyentes cuyo único predio tiene como finalidad, no la renta, sino la vivienda familiar habitual, de manera que para ellos se aplique una reducción tarifaria de 0.5 por mil (o/oo) Es claro que con esta modificación no se solucionan las precarias arcas familiares de este grupo de contribuyentes, pero si ayuda a aliviar la carga a futuro que, año a año, ha venido aumentando en su contra, buscando atenuarla de manera constante, por cuanto ellos tan solo son meros espectadores del mercado inmobiliario – testigos mudos de la especulación financiera- que les afecta gravosamente sin obtener ningún beneficio a cambio. Con el objetivo de que esta propuesta que busca garantizar la efectividad de los principios de equidad y progresividad tributaria no afecte negativamente los ingresos corrientes del Distrito Capital, se propone a la par de la disminución señalada, efectuar un incremento de la tarifa en el 0.5 por mil (o/oo) del Impuesto Predial Unificado para los contribuyentes con más de un predio, independientemente de la categoría en la cual se clasifiquen los mismos. Esta propuesta implica: i. Identificar y clasificar a los contribuyentes entre "monopropietarios" y "multipropietarios". ii. Del grupo de "monopropietarios" verificar a aquellos que correspondan a predios destinados únicamente para vivienda familiar, es decir residenciales de carácter urbano o rural y excluir al resto. iii. Del grupo de "multipropietarios" discriminar el número total de predios por cada contribuyente, para que de manera simple le indique a la administración el destinado por él para vivienda familiar, es decir residencial de carácter urbano o rural, y por ende, beneficiario de la señalada reducción tarifaria. Los restantes predios se presumen destinados para la renta, independientemente que sean residenciales y por lo tanto acreedores al incremento de la tarifa en el 0.5 por mil (o/oo). 3.3. PROPUESTA 3. El pago bimestral del impuesto predial unificado. También como parte del alivio a los contribuyentes denominados dentro de este proyecto como "monopropietarios", se propone ajustar los plazos de pago, generándoles la opción de cancelar bimestral el impuesto predial unificado. Con ello la carga impositiva puede ser amortiguada dentro de la vigencia fiscal, pues es claro que para un asalariado o un pensionado nunca será igual, por ejemplo, desembolsar en un solo contado el valor de un millón doscientos mil pesos ($1.200.000), que cancelarlos bimestralmente en cuotas de doscientos mil pesos ($200.000). Esta propuesta implica, que: i. Es exclusiva para los contribuyentes "monopropietarios" de predios destinados únicamente para vivienda familiar, es decir residenciales de carácter urbano o rural ii. Para los demás contribuyentes no aplica la opción de pago bimestral. iii. Protege la cultura tributaria alcanzada en la ciudad, toda vez que los demás contribuyentes continuarán bajo el esquema de pago actual. iv. Para ninguno de los contribuyentes se elimina la opción y el descuento por pronto pago. 4. MARCO JURIDICO 4.1. CONSTITUCION POLITICA ARTÍCULO 1. Colombia es un Estado social de derecho, organizado en forma de República unitaria, descentralizada, con autonomía de sus entidades territoriales, democrática, participativa y pluralista, fundada en el respeto de la dignidad humana, en el trabajo y la solidaridad de las personas que la integran y en la prevalencia del interés general. ARTÍCULO 2. Son fines esenciales del Estado: servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución; facilitar la participación de todos en las decisiones que los afectan y en la vida económica, política, administrativa y cultural de la Nación; defender la independencia nacional, mantener la integridad territorial y asegurar la convivencia pacífica y la vigencia de un orden justo. Las autoridades de la República están instituidas para proteger a todas las personas residentes en Colombia, en su vida, honra, bienes, creencias, y demás derechos y libertades, y para asegurar el cumplimiento de los deberes sociales del Estado y de los particulares. ARTÍCULO 286. Son entidades territoriales los departamentos, los distritos, los municipios y los territorios indígenas. La ley podrá darles el carácter de entidades territoriales a las regiones y provincias que se constituyan en los términos de la Constitución y de la ley. ARTÍCULO 287. Las entidades territoriales gozan de autonomía para la gestión de sus intereses, y dentro de los límites de la Constitución y la ley. En tal virtud tendrán los siguientes derechos: 1. Gobernarse por autoridades propias. 2. Ejercer las competencias que les correspondan. 3. Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones. 4. Participar en las rentas nacionales. ARTÍCULO 294. La ley no podrá conceder exenciones ni tratamientos preferenciales en relación con los tributos de propiedad de las entidades territoriales. Tampoco podrá imponer recargos sobre sus impuestos salvo lo dispuesto en el artículo 317. ARTÍCULO 311. Al municipio como entidad fundamental de la división político-administrativa del Estado le corresponde prestar los servicios públicos que determine la ley, construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asignen la Constitución y las leyes. ARTÍCULO 313. Corresponde a los concejos: 1. Reglamentar las funciones y la eficiente prestación de los servicios a cargo del municipio. 2. Adoptar los correspondientes planes y programas de desarrollo económico y social y de obras públicas. 3. Autorizar al alcalde para celebrar contratos y ejercer pro tempore precisas funciones de las que corresponden al Concejo. 4. Votar de conformidad con la Constitución y la ley los tributos y los gastos locales. 5. Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos. 6. Determinar la estructura de la administración municipal y las funciones de sus dependencias; las escalas de remuneración correspondientes a las distintas categorías de empleos; crear, a iniciativa del alcalde, establecimientos públicos y empresas industriales o comerciales y autorizar la constitución de sociedades de economía mixta. 7. Reglamentar los usos del suelo y, dentro de los límites que fije la ley, vigilar y controlar las actividades relacionadas con la construcción y enajenación de inmuebles destinados a vivienda. 8. Elegir Personero para el período que fije la ley y los demás funcionarios que ésta determine. 9. Dictar las normas necesarias para el control, la preservación y defensa del patrimonio ecológico y cultural del municipio. 10. Las demás que la Constitución y la ley le asignen. ARTÍCULO 317. Solo los municipios podrán gravar la propiedad inmueble. Lo anterior no obsta para que otras entidades impongan contribución de valorización. La ley destinará un porcentaje de estos tributos, que no podrá exceder del promedio de las sobretasas existentes, a las entidades encargadas del manejo y conservación del ambiente y de los recursos naturales renovables, de acuerdo con los planes de desarrollo de los municipios del área de su jurisdicción. ARTÍCULO 322. Modificado por el Acto Legislativo 01 de 2000. El nuevo texto es el siguiente. Bogotá, Capital de la República y el Departamento de Cundinamarca, se organiza como Distrito Capital. Su régimen político, fiscal y administrativo será el que determinen la Constitución, las leyes especiales que para el mismo se dicten y las disposiciones vigentes para los municipios. Con base en las normas generales que establezca la ley, el concejo a iniciativa del alcalde, dividirá el territorio distrital en localidades, de acuerdo con las características sociales de sus habitantes, y hará el correspondiente reparto de competencias y funciones administrativas. A las autoridades distritales corresponderá garantizar el desarrollo armónico e integrado de la ciudad y la eficiente prestación de los servicios a cargo del Distrito; a las locales, la gestión de los asuntos propios de su territorio. ARTICULO 338. En tiempo de paz, solamente el Congreso, las asambleas departamentales y los concejos distritales y municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen; pero el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto, deben ser fijados por la ley, las ordenanzas o los acuerdos. Las leyes, ordenanzas o acuerdos que regulen contribuciones en las que la base sea el resultado de hechos ocurridos durante un período determinado, no pueden aplicarse sino a partir del período que comience después de iniciar la vigencia de la respectiva ley, ordenanza o acuerdo. ARTICULO 363. El sistema tributario se funda en los principios de equidad, eficiencia y progresividad. Las leyes tributarias no se aplicarán con retroactividad. 4.2. LEYES * Ley 14 de 1983 Por la cual se fortalecen los fiscos de las entidades territoriales y se dictan otras disposiciones * Ley 44 de 1990 Por la cual se dictan normas sobre catastro e impuestos sobre la propiedad raíz, se dictan otras disposiciones de carácter tributario, y se conceden unas facultades extraordinarias. * Decreto-Ley 1421 de 1993. "Por el cual se dicta el régimen especial para el Distrito Capital de Santafé de Bogotá" * Ley 388 de 1997 Ley de Desarrollo Territorial. * Ley 1454 de 2011 Ley Orgánica de Ordenamiento Territorial. 4.3. ACUERDOS. * Acuerdo 77 de 2002. "Por el cual se modifica el Sistema de Beneficios Tributarios del Impuesto Predial Unificado y del Impuesto Sobre Vehículos Automotores " * Acuerdo 105 de 2003. "Por el cual se adecuan las categorías tarifarias del impuesto predial unificado al Plan de Ordenamiento Territorial y se establecen y racionalizan algunos incentivos". * Acuerdo 185 de 2005. "por el cual se realizan unas modificaciones al Acuerdo 105 de 2003." * Acuerdo 469 de 2011. "Por el cual se establecen medidas especiales de Pago de Tributos en el Distrito Capital y se dictan otras disposiciones" 4.4. DECRETOS DISTRITALES * Decreto 352 de 2002 "Por el cual se compila y actualiza la normativa sustantiva tributaria vigente, incluyendo las modificaciones generadas por la aplicación de nuevas normas nacionales que se deban aplicar a los tributos del Distrito Capital, y las generadas por acuerdos del orden distrital". 4.5. COMPETENCIA DEL CONCEJO DE BOGOTÁ El Decreto Ley 1421 de 1993, establece en el artículo12 sobre las atribuciones del Concejo Distrital, que le corresponde, de conformidad con la Constitución y a la ley: "…1. Dictar las normas necesarias para garantizar el adecuado cumplimiento de las funciones y la eficiente prestación de los servicios a cargo del Distrito. 2. Adoptar el Plan General de Desarrollo Económico y Social y de Obras Públicas. El plan de inversiones, que hace parte del Plan General de Desarrollo, contendrá los presupuestos plurianuales de los principales programas y proyectos y la determinación de los recursos financieros requeridos para su ejecución. 3. Establecer, reformar o eliminar tributos, contribuciones, impuestos y sobretasas: ordenar exenciones tributarias y establecer sistemas de retención y anticipos con el fin de garantizar el efectivo recaudo de aquéllos…." De igual forma, determina en el artículo 13 la iniciativa de los proyectos de acuerdo, así; "…Los proyectos de acuerdo pueden ser presentados por los concejales y el alcalde mayor por conducto de sus secretarios, jefes de departamento administrativo o representantes legales de las entidades descentralizadas. El personero, el contralor y las juntas administradoras los pueden presentar en materias relacionadas con sus atribuciones. De conformidad con la respectiva ley estatutaria, los ciudadanos y las organizaciones sociales podrán presentar proyectos de acuerdo sobre temas de interés comunitario. Sólo podrán ser dictados o reformados a iniciativa del alcalde los acuerdos a que se refieren los ordinales 2°, 3°, 4°, 5°, 8°, 9°, 14, 16, 17 y 21 del artículo anterior. Igualmente, sólo podrán ser dictados o reformados a iniciativa del alcalde los acuerdos que decreten inversiones, ordenen servicios a cargo del Distrito, autoricen enajenar sus bienes y dispongan exenciones tributarias o cedan sus rentas. El Concejo podrá introducir modificaciones a los proyectos presentados por el Alcalde…" Como bien se colige del marco normativo vigente, es claro que la materia de este proyecto es de iniciativa exclusiva de la administración, y por ende para su trámite es necesario contar con el aval expreso de ella, razón por la cual de manera respetuosa invito al señor Alcalde Mayor y la Secretaria de Hacienda Distrital que analicen con serenidad esta propuesta, que introduce elementos novedosos, puntuales y concretos tendientes a garantizar la efectividad de los principios de equidad y progresividad en materia tributaria respecto al impuesto predial unificado para aquellos contribuyentes cuyo único predio tiene como finalidad, no la renta, sino la vivienda familiar habitual, que por lo general corresponde a personas asalariadas o pensionadas. De igual forma, extiendo esta invitación a los miembros de la bancada del partido liberal, para que si están de acuerdo con la misma la suscriban en calidad de coautores. 5. IMPACTO FISCAL Teniendo en cuenta lo establecido en el artículo 7 de la ley 819 de 2003, el presente proyecto de acuerdo no genera impacto fiscal, ni gastos en el presupuesto de la presente anualidad o futuras vigencias, muy por el contrario, de acuerdo con proyecciones preliminares se estima que la modificación propuesta puede generar un balance de suma mayor a cero frente al recaudo actual. Cordialmente, MARIA VICTORIA VARGAS SILVA CONCEJAL DE BOGOTA PARTIDO LIBERAL COLOMBIANO PROYECTO DE ACUERDO No. DE 2016 "Por medio del cual se modifica parcialmente el Acuerdo 469 de 2011 en cuanto a la clasificación de los sujetos pasivos del impuesto predial unificado en Bogotá D.C., y el Acuerdo 105 de 2003 en cuanto a las tarifas del impuesto predial unificado en Bogotá D.C., y se dictan otras disposiciones" El Concejo de Bogotá, Distrito Capital, en uso de sus atribuciones constitucionales y legales, especialmente de las contenidas en el artículo 12, numerales 1 y 3 del Decreto 1421 de 1993, ACUERDA: ARTICULO 1. Adiciónese el artículo 8 del Acuerdo 469 de 2011, el cual quedará así: "…ARTÍCULO 8° Sujeto pasivo. Es sujeto pasivo del impuesto predial unificado, el propietario o poseedor de predios ubicados en la jurisdicción de Bogotá Distrito Capital. Responderán solidariamente por el pago del impuesto, el propietario y el poseedor del predio. El sujeto pasivo se clasifica en monopropietario o monoposeedor y multipropietario o multiposeedor. Entiéndase por los primeros, aquellos contribuyentes que figuran en la base catastral del Distrito Capital con un solo predio a su nombre. Y los segundos, aquellos contribuyentes con dos o más predios, independientemente de su categoría, excepto los correspondientes a "Depósitos y parqueaderos" de predios residenciales. De acuerdo con el artículo 54 de la Ley 1430 de 2010, son sujetos pasivos del impuesto predial los tenedores a título de concesión, de inmuebles públicos. Cuando se trate de predios sometidos al régimen de comunidad serán sujetos pasivos del gravamen los respectivos propietarios, cada cual en proporción a su cuota, acción o derecho del bien indiviso. Cuando se trate de predios vinculados y/o constitutivos de un patrimonio autónomo serán sujetos pasivos del gravamen los respectivos fideicomitentes y/o beneficiarios del respectivo patrimonio. Si el dominio del predio estuviere desmembrado por el usufructo, la carga tributaria será satisfecha por el usufructuario…" ARTICULO 2. Adiciónese tres parágrafos al artículo 2 del Acuerdo 105 de 2003, así: "…Parágrafo quinto: Los predios residenciales pertenecientes a los contribuyentes monopropietarios o monoposeedores serán acreedores a una reducción tarifaria del 0.5 por mil de la estructura tarifaria contenida en el presente acuerdo. Parágrafo sexto: Los contribuyentes multipropietarios o multiposeedores podrán identificar ante la administración un único predio residencial que sea destinado para vivienda familiar, con el fin de hacerse acreedor a la reducción tarifaria señalada en el parágrafo anterior. Parágrafo séptimo Los predios residenciales y no residenciales pertenecientes a los contribuyentes multipropietarios o multiposeedores serán acreedores a un incremento en la tarifaria del 0.5 por mil de la estructura tarifaria contenida en el presente acuerdo…" ARTICULO 3. Los contribuyentes monopropietarios o monoposeedores de predios residenciales podrán cancelar bimestral el impuesto predial unificado, conforme a la reglamentación y procedimiento que para tal efecto expida la Secretaria de Hacienda Distrital. ARTICULO 4. Vigencia y Derogatorias. El presente Acuerdo rige a partir de su publicación y deroga las normas que le sean contrarias. PUBLÍQUESE Y CÚMPLASE DADO EN BOGOTÁ D. C., A LOS __ DÍAS DEL MES DE ______ DE 2016 ROBERTO HINESTROSA REY Presidente Concejo de Bogotá D.C. RODRIGO CASTRO CORRALES Secretario General Concejo de Bogotá D.C. ENRIQUE PEÑALOSA LONDOÑO Alcalde Mayor de Bogotá NOTAS DE PIE DE PÁGINA. 1 CONSEJO DE ESTADO. SALA DE LO CONTENCIOSO ADMINISTRATIVO. SECCION CUARTA Consejero ponente: HUGO FERNANDO BASTIDAS BARCENA. .Bogotá D.C., veintiséis (26) de febrero de dos mil catorce (2014).Radicación número: 25000-23-27-000-2009-00101-01(18701)2 CONSEJO DE ESTADO. SALA DE LO CONTENCIOSO ADMINISTRATIVO. SECCION CUARTA Consejero ponente: JORGE OCTAVIO RAMIREZ RAMIREZ. Bogotá D. C., veintisiete (27) de marzo de dos mil catorce (2014). Radicación número: 19001-23-31-000-2010-00005-01(19220) |