RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

PROYECTO DE ACUERDO No. 231 DE 2016 "POR MEDIO DEL CUAL SE ESTABLECEN PARAMETROS EN EL COBRO DEL IMPUESTO PREDIAL UNIFICADO Y SE DICTAN OTRAS DISPOSICIONES" 1. OBJETO DEL PROYECTO El proyecto que se presenta a consideración del Honorable Concejo de Bogotá, tiene la intención de establecer ciertas regulaciones o parámetros para situaciones donde el Impuesto Predial Unificado1 tenga un aumento superior al 25% con respecto al año inmediatamente anterior. Lo anterior busca que la Administración Distrital establezca alertas tempranas frente a incrementos en el valor a pagar del mencionado tributo y, de oficio, revise y corrija las mismas en caso de ser necesario. 2. EXPOSICION DE MOTIVOS El impuesto predial unificado es una de las renta propias más importantes del distrito y que mayor exigencia administrativa requiere, además de los efectos que causa en la ciudadanía, principalmente cuando se realizan procesos de actualización catastral o cualquier otra modificación en sus elementos estructurales que incide directamente en las finanzas familiares.(Ministerio de Hacienda, Boletín No. 33. Bogotá D.C. Junio de 2013) Para liquidar el impuesto predial debe tener en cuenta los siguientes elementos: * Avalúo del predio para la vigencia: El avalúo del predio, constituye la base gravable sobre la cual se calculará el impuesto a pagar para cada vigencia. Este valor en ningún caso puede ser inferior al avalúo catastral fijado por la Unidad Administrativa Especial de Catastro Distrital. Para conocer el avalúo catastral de su predio puede solicitar una certificación catastral o consultarlo vía web en el portal de la Unidad Administrativa Especial de Catastro Distrital. En el evento en que el predio no posea avalúo catastral, la base gravable mínima es el valor que corresponda de acuerdo con las características del predio, según los parámetros establecidos anualmente por la Administración. Base gravable mínima para predios sin avalúo catastral vigencia 2016 * Tarifa y ajuste 2016 Una vez se conoce la base gravable del predio se aplica la tarifa dependiendo el uso y el avalúo del predio, también se debe tener en cuenta si existe ajuste para la categoría del predio determinado. El valor de los avalúos catastrales se reajustarán anualmente a partir del 1o. de enero de cada año, en un porcentaje determinado por el Gobierno Nacional previo concepto del Consejo Nacional de Política Económica y Social (Conpes). El porcentaje de incremento no podrá ser superior a la meta de inflación para el año en que se define el incremento. (www.catastrobogota.gov.co) Las tarifas deberán establecerse en cada municipio o distrito de manera diferencial y progresiva, teniendo en cuenta factores tales como: 1. Los estratos socioeconómicos. 2. Los usos del suelo en el sector urbano. 3. La antigüedad de la formación o actualización del Catastro. 4. El rango de área. 5. Avalúo Catastral. De acuerdo con el IGAC (Instituto Geográfico Agustín Codazzi, es la entidad encargada de producir el mapa oficial y la cartografía básica de Colombia), entidad encargada de la actualización y manejo de los avalúos catastrales, en Colombia, al 2010, existían más de 14 millones de predios con un avalúo de $520’097.766 millones, lo que ha significado, desde el 2002 hasta la actualidad, en un crecimiento de la base tributaria del impuesto predial de un 154%.(www.catastrobogota.gov.co) * ¿QUIENES PAGAN EL IMPUESTO PREDIAL? El Impuesto Predial Unificado lo pagan todos los propietarios, poseedores o usufructuarios de bienes inmuebles que estén ubicados dentro del Distrito Capital:

Fuente: Secretaria Distrital de Hacienda LOS PREDIOS EXCLUIDOS Y EXENTOS DEL IMPUESTO PREDIAL

Fuente: Secretaria Distrital de Hacienda * FUNDAMENTO JURÍDICO

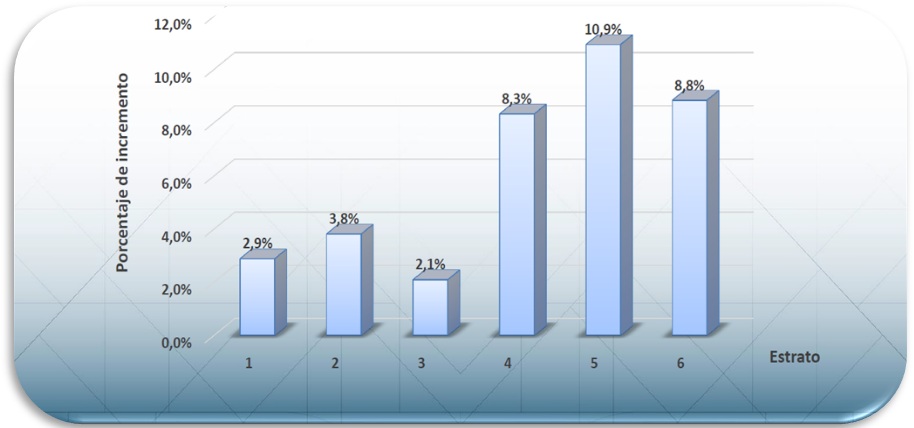

Fuente: Dirección Distrital de Impuestos de Bogotá-DIB 3. ANTECEDENTES Bogotá una gran inversión: el valor inmobiliario de Bogotá se triplicó entre 2008 y 2016, creció 288%. * En estos años se construyeron 69 millones de metros cuadrados nuevos, un área equivalente a las localidades de Suba y Usaquén de hoy. * La dinámica no fue igual en todas las localidades: el área construida en Bosa creció 63%, mientras que en el centro (Los Mártires, Santa Fe y La Candelaria) apenas creció entre 13% y 16%. * El área residencial en Bogotá creció 32% en estos años. Donde más se construyó fue en el estrato 1 (44% más mt2) pero también allí fue donde menos aumentaron los predios (4%). * Entre 2015 y 2016 el cambio en el valor catastral fue del 8%. En los predios residenciales, el cambio estuvo entre 2.9% (estrato 1) y 10.9% (Estrato 5). * El valor catastral de Bogotá es de $479 billones. * En los últimos 8 años se han incorporado 62´117.388 de metros cuadrados nuevos de área construida. * En total, en Bogotá hay 278 millones de metros cuadrados construidos. * Bogotá pasó de 1.9 millones de predios en 2008 a 2.4 millones en 2016. DINAMICA POR LOCALIDADES DESDE 2008, LAS ÁREAS CONSTRUIDAS CRECIERON AL 3.7% ANUAL

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016. LAS LOCALIDADES QUE MÁS SE VALORIZARON (2008 – 2016):

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 LAS LOCALIDADES QUE MÁS CRECIERON (2008 – 2016):

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 LAS LOCALIDADES QUE MENOS CRECIERON (2008 – 2016):

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 DINÁMICA RESIDENCIAL LOCALIDADES CON MAYOR CRECIMIENTO EN EL ÁREA RESIDENCIAL

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 DINÁMICA POR ESTRATOS DINÁMICA DE NÚMERO DE PREDIOS SEGÚN ESTRATO (2008 – 2016):

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 La mayor concentración de predios residenciales en Bogotá pertenece al estrato 3 (654.240), seguida por el estrato 2 (534.350) y el estrato 4 (443.244). El estrato 4 fue el que más creció, pero llama la atención que el tamaño promedio de los predios se redujo 18%.

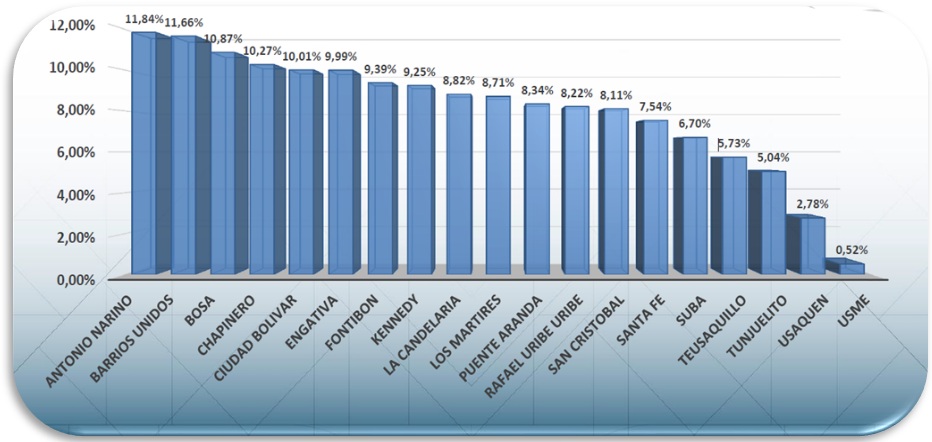

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 VARIACIÓN AVALÚO CATASTRAL POR LOCALIDAD (2015 – 2016)

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 VARIACIÓN AVALÚO CATASTRAL POR ESTRATO (2015 – 2016)

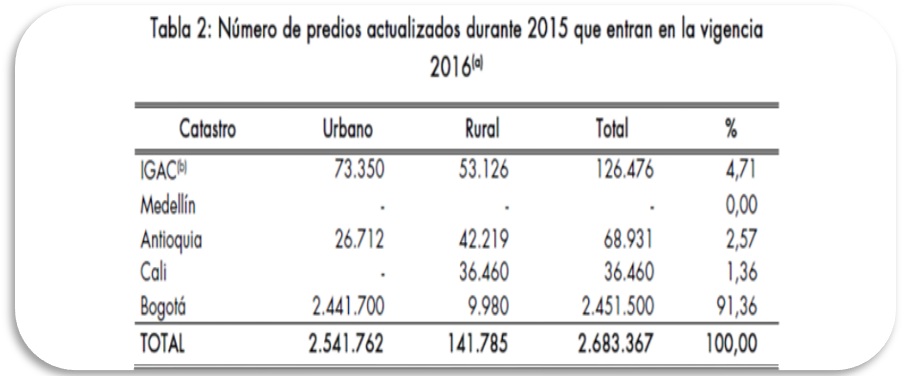

Fuente: Análisis Inmobiliario 2008-2016, Catastrobogota.gov.co, Marzo 2016 ACTUALIZACIÓN PREDIOS DURANTE 2015 CON VIGENCIA 2016

Fuente: IGAC, Subdirección de Catastro, Catastro Descentralizados. EVOLUCIÓN HISTORICA DEL RECAUDO DEL IMPUESTO PREDIAL

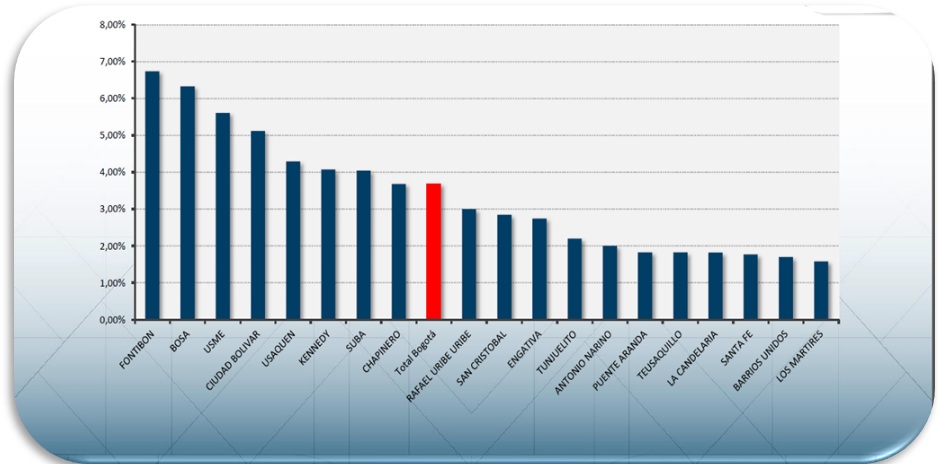

Fuente: Secretaria Distrital de Hacienda. Al revisar dicha evolución, se nota un impacto desde el año 2010, mostrando un aumento de más del 100% pasando de $998.000 de pesos a 2.4 Billones en 2015. VARIACIÓN DEL IMPUESTO PREDIAL UNIFICADO POR LOCALIDAD 2016/2015

Fuente: Dirección de Impuestos de Bogotá. Un ejemplo que sirve de ilustración : un predio de estrato 2, que en el 2010 estaba avaluado en Catastro en 44 millones de pesos, por las sucesivas actualizaciones el año pasado había llegado a 127 millones de pesos: 2,7 veces el valor inicial. Eso implica que el avalúo se incrementó 270 por ciento.El impuesto a cargo de ese predio pasó de 94.000 pesos en el 2010 a 676.000 el año pasado, es decir, un aumento de 720 por ciento. Sin embargo, al aplicarle el ajuste por equidad, a ese contribuyente le rebajaron 93.000 pesos el primer año, 272.000 el segundo, 357.000 el tercero, 428.000 el cuarto y 539.000 el año pasado. Con esas rebajas, el impuesto del 2015 le costó 137.000 y no 676.000 pesos, como ordenaba el avalúo. La secretaria de Hacienda advierte que en diciembre pasado el Consejo de Política Fiscal del Distrito (Confis) decidió bajar los avalúos de los predios clasificados en estratos 1, 2 y 3. Y como el impuesto predial se liquida con base en los avalúos catastrales, los contribuyentes y el Gobierno pasado esperaban que el impuesto bajara. En el caso del ejemplo, este año debería estar pagando 647.000 pesos. Entonces, al pasar de 137.000 a 151.000 pesos le sube el impuesto predial del 2016, pero todavía sigue por debajo de lo que debería pagar según su avalúo. Arbeláez asegura que mientras el impuesto del contribuyente no llegue al valor real, así baje el avalúo, el impuesto seguirá subiendo, hasta nivelarse con el valor a pagar según el evalúo catastral. Otro punto que deja en claro es que quien incurre en mora en el pago pierde el descuento por equidad. En esa situación están 276.799 predios, cuyos propietarios se colgaron en el pago oportuno del tributo. (Secretaria Distrital de Hacienda). INFLACIÓN, PREDIAL, SMLMV

Fuente: Dane, cálculos Autor. La inflación en los últimos 12 meses superó el incremento del salario mínimo El Gerente del Banco de la República de Colombia, José Darío Uribe, anunció que la inflación podría sobrepasar el 7% durante el primer semestre de este año. En los últimos 12 meses se registró una variación de 7,45% lo que supera el incremento del salario mínimo establecido. La inflación de 2015 superó a gran escala las expectativas de ubicarse en 6,77%. Los alimentos representaron el mayor aumento afectando directamente el poder de compra de los consumidores. En enero de 2016 el índice de precios del consumidor (IPC) registró una variación de 1,29%, esta tasa es superior a la registrada en enero de 2015 en 0,65 puntos porcentuales. El alza de los precios, cuyo porcentaje es el más alto desde el dato registrado en 2008, se originó por diversos factores, entre ellos, el duro golpe del fenómeno climático de El Niño, según informó BanRep. El incremento anual de la inflación sobrepasó al del salario mínimo establecido en diciembre pasado (7%), es decir, el poder adquisitivo de los consumidores se vuelve a ver afectado ya que los precios superan a los incrementos del ingreso. (http://www.dinero.com/economia/articulo/inflacion-en-colombia-para-el-mes-de-enero-de-2016/219008).Por consiguiente, el proyecto de acuerdo que se presenta al Honorable Concejo de Bogotá pretende, dentro de la competencia del cabildo, que la Secretaria Distrital de Hacienda, identifique tempranamente aumentos en el Impuesto Predial Unificado superiores al 25% respecto al año inmediatamente anterior. Al realizar la revisión de oficio, la Secretaria Distrital de Hacienda podrá encontrar casos de aumento que obedecen a un incremento en el autoavalúo que establece el propio contribuyente, caso en el cual no habrá necesidad de realizar corrección alguna. Pero, en los casos sometidos a revisión que no correspondan a aumentos por el autoavalúo, deberán ser examinados y de encontrar las fallas, corregirlas de oficio para evitar problemas y demoras a los contribuyentes. Así mismo, se pretende crear un recaudo más justo, por eso, otra de las propuestas que contiene este proyecto de acuerdo es que al momento en que el contribuyente presente un reclamo, se interrumpa el tiempo que tiene para efectuar el pago. Para entender mejor lo anterior, presentamos un ejemplo en el cual un contribuyente que considere que su impuesto a pagar está mal determinado para la vigencia actual (vencimiento pago con descuento 10 de abril de 2015) presenta un reclamo el 01 de abril de 2015 y la entidad le resuelve su petición después del 10 abril de 2015, fecha límite para pagar con descuento. Este contribuyente, de no ser procedente el reclamo, habría perdido el descuento del 10% por pronto pago. La idea es que el contribuyente que presente su reclamo no pierda la oportunidad de tener un pago con descuento por estar en medio del trámite correspondiente del reclamo. Otro inconveniente que hemos podido apreciar en estos momentos de protestas por el cobro del Impuesto Predial Unificado, es el relacionado con los avalúos que se deben realizar cuando la administración realiza una expropiación administrativa de bienes inmuebles. Con la intención de elevar el nivel de vida en diferentes aspectos, movilidad, seguridad, salud, etc., la administración se plantea la construcción de grandes obras o proyectos que mejoren las condiciones de los ciudadanos. Para realizar esas obras, por lo general, la administración se ve en la necesidad de adquirir predios colindantes a la obra o proyecto. La anterior situación se esta presentando hoy en día en la ciudad capital de Colombia, vecinos de la localidad de Bosa y Suba, específicamente los barrios de La Paz y Altos de la Esperanza correspondientemente, han realizado protestas porque según ellos las resoluciones de expropiación no contemplan un precio justo. Afirma la comunidad que el proceso de socialización, realización de avalúos y notificaciones ha sido precaria. Las quejas presentadas por la ciudadanía están direccionadas al cálculo del avalúo catastral. Según algunas denuncias, el precio que establece el IDU para adquirir el predio es considerablemente bajo y cuestionan que esos avalúos hayan sido realizados por la Unidad Administrativa Especial de Catastro Distrital. Si bien esta unidad es la encargada de establecer los avalúos, la comunidad queda con un sin sabor pues ven que la actuación del distrito en esta ocasión es de juez y parte. Por un lado establece el precio para adquirir y por el otro lo compra, dejando al ciudadano sin mayores opciones. De esta manera y para solucionar las anteriores situaciones, consideramos que cuando se presenten estas situaciones, es decir, realizar una expropiación de inmueble por vía administrativa, el avalúo catastral debe ser fijado por un ente ajeno al Distrito, con esto se genera confianza en la ciudadanía y se garantiza imparcialidad. Ahora bien, la expropiación per se es dramática para los ciudadanos que se ven involucrados en esta. Cambiar su casa, su barrio, su entorno, el lugar donde se desarrolló como ser humano, donde tiene empatía con un contexto, no es un cambio fácil, implica tener gran cantidad de cambios que afectan el sano curso de la vida. En consonancia con lo anterior, observamos que la indemnización por la expropiación debe ir un poco más allá del precio del bien, debe considerar otros factores, tales como los señalados en el párrafo que antecede. Al respecto, la Corte Constitucional ha sostenido que: "La indemnización no se limita al precio del bien expropiado. Si bien la jurisprudencia reconoce que el particular también sufre daños adicionales a la pérdida patrimonial del inmueble, el cálculo del resarcimiento que deba recibir el particular, no se limita a considerar el valor comercial del bien, sino que puede abarcar los daños y perjuicios sufridos por el afectado por el hecho de la expropiación"2 Así mismo, al respecto de las indemnizaciones por expropiacion, la Corte Constitucional, concluyó: " 1. No puede haber expropiación sin indemnización; 2. La indemnización debe ser previa al traspaso del dominio del bien del particular al Estado; 3. La indemnización debe ser justa, es decir, debe ser fijada teniendo en cuenta los intereses de la comunidad y del afectado y, por lo tanto, esos intereses deben ser ponderados caso por caso. La ponderación dentro del marco legal y constitucional la hará el juez civil en el evento de expropiación por vía judicial, y la entidad expropiante o el juez contencioso en el evento de la expropiación por vía administrativa; 4. La función de la indemnización es, por regla general, de orden reparatorio. Comprende tanto el daño emergente como el lucro cesante. No obstante, en algunas circunstancias, al ser consultados los intereses de la comunidad y asumir dichos intereses un peso especial, ésta puede reducirse y cumplir tan sólo una función compensatoria. De otra parte, en circunstancias diversas, al ser consultados los intereses del afectado y adquirir éstos una relevancia constitucional especial, como en el evento de la vivienda familiar y en otros que serán precisados en esta sentencia, la indemnización puede, tanto en su monto como en su forma de pago, asumir una modalidad que la lleve a cumplir una función restitutiva. 5. La indemnización no tiene que ser siempre pagada en dinero en efectivo, pero si se paga la indemnización con instrumentos distintos al dinero, éstos han de reunir por lo menos las siguientes características: i) No pueden transformar el pago de la indemnización previa, en un pago futuro, posterior a la trasmisión del dominio del bien expropiado; (ii) deben garantizar un pago cierto de la obligación y no meramente simbólico o eventual; (iii) deben constituir un medio legal de pago de obligaciones, de tal forma que realmente constituyan para el afectado una indemnización; (iv) deben permitir que el valor de la indemnización por expropiación reconocido como justo, en el caso concreto, se mantenga en el tiempo, si el expropiado actúa en los negocios diligentemente; (v) deben ser libre y efectivamente negociables, a fin de garantizar que el afectado pueda convertirlos, en dinero en el momento en que lo desee, inclusive al día siguiente del traspaso del dominio del bien; (vi) no pueden ser revocados unilateralmente por la entidad que los emite."3 Por consiguiente, estimamos coherente que al momento de realizar una expropiación se tengan en cuenta los preceptos de la Corte Constitucional frente a las indemnizaciones. No obstante, es de gran importancia realizar un cruce de la devolución de la Valorización con el Impuesto Predial Unificado. En miras de los saldos a favor que tienen los contribuyentes del Distrito proporcionar una devolución por concepto de impuestos e Imputarlo dentro de la liquidación del Impuesto Predial Unificado, correspondiente al período gravable. (Estatuto Tributario Artículo 815 y 850). Todo anterior hace referencia a que la administración Distrital anterior dejó vencer el plazo para iniciar la construcción de 7 obras financiadas por valorización, que según el acuerdo 523 del 8 de julio de 2013, tenían como plazo máximo de entrega el pasado 27 de diciembre de 2015". Según información del IDU, tan sólo dos proyectos se encuentran en etapa de construcción, de las siete previstas. Por consiguiente, estimamos coherente que al momento de realizar el cobro por concepto del Impuesto Predial Unificado se tengan en cuenta los saldos a favor por parte de los contribuyentes del Distrito Capital. 4. MARCO JURÍDICO * CONSTITUCION POLITICA Artículo 1. Colombia es un Estado social de derecho, organizado en forma de República unitaria, descentralizada, con autonomía de sus entidades territoriales, democrática, participativa y pluralista, fundada en el respeto de la dignidad humana, en el trabajo y la solidaridad de las personas que la integran y en la prevalencia del interés general. Artículo 2. Son fines esenciales del Estado: servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución; facilitar la participación de todos en las decisiones que los afectan y en la vida económica, política, administrativa y cultural de la Nación; defender la independencia nacional, mantener la integridad territorial y asegurar la convivencia pacífica y la vigencia de un orden justo. Las autoridades de la República están instituidas para proteger a todas las personas residentes en Colombia, en su vida, honra, bienes, creencias, y demás derechos y libertades, y para asegurar el cumplimiento de los deberes sociales del Estado y de los particulares. Artículo 46. El Estado, la sociedad y la familia concurrirán para la protección y la asistencia de las personas de la tercera edad y promoverán su integración a la vida activa y comunitaria. El Estado les garantizará los servicios de la seguridad social integral y el subsidio alimentario en caso de indigencia. Artículo 286. Son entidades territoriales los departamentos, los distritos, los municipios y los territorios indígenas. La ley podrá darles el carácter de entidades territoriales a las regiones y provincias que se constituyan en los términos de la Constitución y de la ley. Articulo 287. Las entidades territoriales gozan de autonomía para la gestión de sus intereses, y dentro de los límites de la Constitución y la ley. En tal virtud tendrán los siguientes derechos: 1. Gobernarse por autoridades propias. 2. Ejercer las competencias que les correspondan. 3. Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones. 4. Participar en las rentas nacionales. Artículo 311. Al municipio como entidad fundamental de la división político-administrativa del Estado le corresponde prestar los servicios públicos que determine la ley, construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asignen la Constitución y las leyes. Artículo 313. Corresponde a los concejos: 1. Reglamentar las funciones y la eficiente prestación de los servicios a cargo del municipio. 2. Adoptar los correspondientes planes y programas de desarrollo económico y social y de obras públicas. 3. Autorizar al alcalde para celebrar contratos y ejercer pro tempore precisas funciones de las que corresponden al Concejo. 4. Votar de conformidad con la Constitución y la ley los tributos y los gastos locales. 5. Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos. 6. Determinar la estructura de la administración municipal y las funciones de sus dependencias; las escalas de remuneración correspondientes a las distintas categorías de empleos; crear, a iniciativa del alcalde, establecimientos públicos y empresas industriales o comerciales y autorizar la constitución de sociedades de economía mixta. 7. Reglamentar los usos del suelo y, dentro de los límites que fije la ley, vigilar y controlar las actividades relacionadas con la construcción y enajenación de inmuebles destinados a vivienda. 8. Elegir Personero para el período que fije la ley y los demás funcionarios que ésta determine. 9. Dictar las normas necesarias para el control, la preservación y defensa del patrimonio ecológico y cultural del municipio. 10. Las demás que la Constitución y la ley le asignen. Artículo 317. Solo los municipios podrán gravar la propiedad inmueble. Lo anterior no obsta para que otras entidades impongan contribución de valorización. La ley destinará un porcentaje de estos tributos, que no podrá exceder del promedio de las sobretasas existentes, a las entidades encargadas del manejo y conservación del ambiente y de los recursos naturales renovables, de acuerdo con los planes de desarrollo de los municipios del área de su jurisdicción. Artículo 322. Modificado por el Acto Legislativo 01 de 2000. El nuevo texto es el siguiente. Bogotá, Capital de la República y el Departamento de Cundinamarca, se organiza como Distrito Capital. Su régimen político, fiscal y administrativo será el que determinen la Constitución, las leyes especiales que para el mismo se dicten y las disposiciones vigentes para los municipios. Con base en las normas generales que establezca la ley, el concejo a iniciativa del alcalde, dividirá el territorio distrital en localidades, de acuerdo con las características sociales de sus habitantes, y hará el correspondiente reparto de competencias y funciones administrativas. * LEYES Ley 14 de 1983 Por la cual se fortalecen los fiscos de las entidades territoriales y se dictan otras disposiciones Ley 44 de 1990. Por la cual se dictan normas sobre catastro e impuestos sobre la propiedad raíz, se dictan otras disposiciones de carácter tributario, y se conceden unas facultades extraordinarias. Decreto-Ley 1421 de 1993. "Por el cual se dicta el régimen especial para el Distrito Capital de Santafé de Bogotá" Ley 388 de 1997 Ley de Desarrollo Territorial. Ley 1454 de 2011 Ley Orgánica de Ordenamiento Territorial. * JURISPRUDENCIA. * Corte Constitucional Sentencia C-1074 de 2002. Magistrado Ponente Manuel José Cepeda Espinosa * Corte Constitucional, Sentencia C-192 de 1998, MP: José Gregorio Hernández. 5. COMPETENCIA DEL CONCEJO DE BOGOTÁ Decreto Ley 1421 de 1993 ARTICULO 12. Atribuciones. Corresponde al Concejo Distrital, de conformidad con la Constitución y a la ley: 1. Dictar las normas necesarias para garantizar el adecuado cumplimiento de las funciones y la eficiente prestación de los servicios a cargo del Distrito. ARTICULO 13. Iniciativa. Los proyectos de acuerdo pueden ser presentados por los concejales y el alcalde mayor por conducto de sus secretarios, jefes de departamento administrativo o representantes legales de las entidades descentralizadas. El personero, el contralor y las juntas administradoras los pueden presentar en materias relacionadas con sus atribuciones. De conformidad con la respectiva ley estatutaria, los ciudadanos y las organizaciones sociales podrán presentar proyectos de acuerdo sobre temas de interés comunitario. Sólo podrán ser dictados o reformados a iniciativa del alcalde los acuerdos a que se refieren los ordinales 2°, 3°, 4°, 5°, 8°, 9°, 14, 16, 17 y 21 del artículo anterior. Igualmente, sólo podrán ser dictados o reformados a iniciativa del alcalde los acuerdos que decreten inversiones, ordenen servicios a cargo del Distrito, autoricen enajenar sus bienes y dispongan exenciones tributarias o cedan sus rentas. El Concejo podrá introducir modificaciones a los proyectos presentados por el Alcalde.

Teniendo en cuenta lo establecido en el artículo 7 de la ley 819 de 2003, el presente proyecto de acuerdo no genera impacto fiscal, ni gastos en el presupuesto de la presente anualidad o futuras vigencias, puesto que existe en el Distrito la entidad especializada en el tema, que puede adelantar la regulación de esta iniciativa. Cada vez que se proyecta la realización de una obra o proyecto, se debe tener en cuenta un dinero para la adquisición y/o expropiación de predios. Cordialmente,

PROYECTO DE ACUERDO No. DE 2016 "POR MEDIO DEL CUAL SE ESTABLECEN PARAMETROS EN EL COBRO DEL IMPUESTO PREDIAL UNIFICADO Y SE DICTAN OTRAS DISPOSICIONES" El Concejo de Bogotá Distrito Capital, en ejercicio de sus atribuciones Constitucionales y Legales, especialmente las que confiere el numeral 1 del artículo 12 del Decreto Ley 1421 de 1993, ACUERDA: ARTÍCULO PRIMERO: La Secretaria Distrital de Hacienda, la Unidad Administrativa Especial de Catastro Distrital o quien se designe, deberá realizar una revisión de oficio cuando el valor a pagar correspondiente al Impuesto Predial Unificado tenga un aumento superior o igual al 25% con respecto al año inmediatamente anterior.Parágrafo: Esta revisión deberá determinar las razones del incremento y, de encontrar inconsistencias o errores, deberá corregirlas de oficio. ARTÍCULO SEGUNDO: Cuando el contribuyente del Impuesto Predial Unificado presente reclamo por inconsistencias en el cobro del impuesto, el plazo para pagar con descuento se interrumpirá hasta que el reclamo sea respondido. Parágrafo: Si el reclamo se resuelve antes del vencimiento del plazo, el contribuyente deberá pagar el impuesto acorde con el establecido inicialmente. En caso en que el reclamo se resuelva con posterioridad al plazo establecido inicialmente, el contribuyente contará con tres (3) días hábiles para efectuar el pago. ARTÍCULO TERCERO: Cuando se realicen expropiaciones por vía administrativa de inmuebles, los avalúos catastrales, base del precio de la oferta, deben ser realizados por terceros profesionales en la materia y ajenos a la Administración Distrital. Parágrafo: Al momento de realizar la indemnización por vía administrativa, la entidad competente deberá tener en cuenta los parámetros establecidos por la Corte Constitucional respecto a una indemnización justa. ARTÍCULO CUARTO: El presente Acuerdo rige a partir de su publicación. PUBLÍQUESE Y CÚMPLASE. NOTAS DE PIE DE PÁGINA. 1 La Ley 44 de 1990 estableció el impuesto predial unificado como la fusión delo impuesto predial, el de parques y arborización, el de estratificación socioeconómica y la sobretasa al levantamiento catastral.2 Corte Constitucional Sentencia C-1074 de 2002. Magistrado Ponente Manuel José Cepeda Espinosa3 Corte Constitucional Sentencia C-1074 de 2002. Magistrado Ponente Manuel José Cepeda Espinosa |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||