RÉGIMEN LEGAL DE BOGOTÁ D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

© Propiedad de la Secretaría Jurídica Distrital de la Alcaldía Mayor de Bogotá D.C.

| Cargando el Contenido del Documento | |

| Por favor espere... |

|

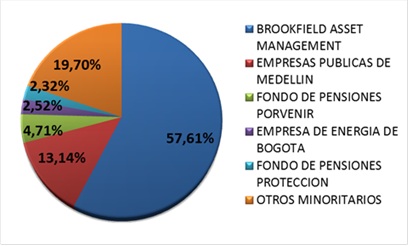

PROYECTO DE ACUERDO No. 071 DE 2016 Ver Acuerdo Distrital 636 de 2016 Concejo de Bogotá, D.C. EXPOSICIÓN DE MOTIVOS PROCESO DE ENAJENACIÓN DE LA NACIÓN DE SU PARTICIPACIÓN ACCIONARIA EN ISAGEN Desde el año 2009 la Nación empezó a estructurar la posible enajenación de su participación accionaria en ISAGEN S.A. E.S.P. (ISAGEN). Para estos efectos, el Ministerio de Hacienda y Crédito Público contrató en abril del 2009 a la unión temporal conformada por las bancas de inversión Credit Suisse e Inverlink para vender el equivalente al 57.6% de las acciones de dicha Compañía. No obstante lo anterior, el proceso de enajenación iniciado en el 2009 fue suspendido por decisión del Gobierno, y la idea de llevar a cabo la venta de la participación accionaria de la Nación en ISAGEN se retomó en el año 2013. El proceso de venta de la participación accionaria de la Nación en ISAGEN se inicia formalmente mediante la expedición del Decreto 1609 de julio de 2013, el cual lanza oficialmente el programa de enajenación bajo los principios y lineamientos establecidos en la Ley 226 de 1995. Dicho Decreto contemplaba expresamente que el programa de enajenación tendría dos etapas, siendo la primera etapa para los destinatarios exclusivos de las condiciones especiales de que trata los artículos 60 de la Constitución Política y 3 de la Ley 226 de 1995. En la primera etapa fueron adjudicadas 1,428,233 acciones, es decir, un 0,09% de la participación accionaria de la Nación en ISAGEN. El artículo 17.1 del Decreto fijó el precio mínimo por acción para la segunda etapa del programa de enajenación en $2.850 pesos por acción, el cual sería ajustado mensualmente por la inflación. A través del Decreto 2316 de octubre de 2013, y en atención al amplio interés del mercado, el Gobierno decidió modificar el precio aumentándolo hasta $3.178 pesos por acción (lo cual constituye un aumento de aproximadamente el 12%), valor que sería ajustado mensualmente por la inflación. Posteriormente se emitió el aviso de inicio de la segunda etapa, momento en el cual los interesados del público general podían habilitarse como inversionistas precalificados. Dicho aviso fue publicado el 28 de febrero de 2014. Inicialmente hubo amplio interés en las acciones a enajenar y se presentaron actores locales e internacionales. Dentro de los locales se encontraban Empresas Públicas de Medellín E.S.P. - EPM, Empresa de Energía de Bogotá (EEB) y Celsia S.A. E.S.P. Sin embargo, su participación fue condicionada por la Superintendencia de Industria y Comercio (SIC) argumentando que la eventual adquisición de ISAGEN por parte de alguna de dichas empresas conllevaría a una concentración en el mercado de generación de energía superior al límite regulatorio. Para el caso específico de EEB, la Superintendencia de Industria y Comercio condicionó su participación en el proceso de privatización de ISAGEN a que desmontara parcialmente sus participaciones en empresas del sector como Emgesa S.A. E.S.P. y Codensa S.A. E.S.P. El 23 de julio de 2014 se publicó un aviso de subasta para el 22 de agosto de 2014. Sin embargo, en razón a tres factores fundamentales, la totalidad de los interesados antes mencionados desistieron de participar en el proceso. Estos tres factores fueron: i) el importante aumento de precio definido por el gobierno en el Decreto 2316 antes mencionado; ii) las incertidumbres asociadas al proyecto Hidrosogamoso en términos de costos y tiempos de entrada en operación y; iii) los condicionamientos impuestos por la SIC a algunos de los interesados (por ej. Celsia/Argos, EEB, EPM/CEMIG). Teniendo en cuenta lo anterior, la subasta que estaba programada para el 22 de agosto de 2014 fue abortada, ya que no existían las condiciones de mercado para seguir adelante con el proceso de enajenación. Una vez completado el proyecto Hidrosogamoso y habiendo éste entrado en operación, en marzo del 2015 el Gobierno Nacional reactivó el proceso de enajenación. Teniendo esto en cuenta, y con la finalidad de garantizar los principios rectores de la Ley 226 de 1995 de amplia publicidad y libre concurrencia, se emitió un aviso de precalificación adicional el 3 de marzo de 2015, lo que abrió un segundo momento en el cual los interesados podían habilitarse como inversionistas precalificados. En este segundo espacio se precalificaron por primera vez firmas tales como BRE Colombia Investments L.P. y Colbún, y actualizaron su precalificación las firmas GenerCo S.A./Suez, China Huadian Corporation y Gas Natural SDG S.A. Se publicó un segundo aviso de subasta el 17 de abril de 2015 informando que se había programado nuevamente la subasta para el 19 de mayo de 2015. De los 5 inversionistas precalificados mencionados anteriormente, 3 presentaron garantías de seriedad de la oferta para efectos de participar en la subasta. Los 3 inversionistas que presentaron garantías en ese momento fueron BRE Colombia Investments L.P., Colbún, y GenerCo S.A./Suez. El 14 de mayo de 2015, la Sección Cuarta del Consejo de Estado decretó una medida cautelar de suspensión temporal del proceso para resolver y fallar de fondo las demandas que se habían presentado ante dicha Corte. La Nación, acatando la medida cautelar dictada por el magistrado ponente, suspendió temporalmente el proceso de venta de su participación accionaria en ISAGEN. El Consejo de Estado profirió fallo de fondo favorable a la Nación en septiembre de 2015, dando vía libre al proceso. Teniendo en cuenta que el Decreto 1609 de 2013 tenía un período de vigencia para el programa de enajenación (un año prorrogable por un año adicional), el Consejo de Estado restituyó plazos a la fecha de vencimiento original del 24 de septiembre de 2015, y la nueva fecha de vencimiento del programa de enajenación quedó establecida para el día 27 de enero de 2015. Es decir, el Gobierno Nacional tendría hasta esa fecha para finalizar el programa de enajenación de sus acciones en ISAGEN. Una vez proferido el fallo de fondo por parte del Consejo de Estado, el Gobierno reactivó el Programa de Enajenación y solicitó a la unión temporal revisar la valoración de la compañía. Asimismo, esta valoración fue validada por un tercero independiente (Banco BBVA), quién emitió una opinión profesional sobre la adecuada valoración llevada a cabo por la unión temporal. Con base en esta valoración actualizada el Gobierno decidió, mediante el Decreto 2468 de 2015, aumentar nuevamente el precio mínimo por acción a un valor de $4.130 pesos por acción. Este nuevo valor implicó un incremento de $731 pesos por acción frente al precio de $3.399 por acción establecido en mayo de 2015 (precio por acción del Decreto 2316 de octubre de 2013 de $3.178 pesos por acción, debidamente ajustado por inflación). Dicho incremento representaba para la Nación un mayor valor de $1,15 billones de pesos, e implicaba un aumento del 21,5% frente al precio establecido en mayo de 2015. Teniendo en cuenta lo anterior, se publicó un tercer aviso de subasta el 23 de diciembre, informando como fecha de subasta el 13 de enero de 2016. Ante este nuevo panorama, de la lista de Inversionistas Precalificados anteriormente mencionados, únicamente dos inversionistas precalificados -BRE Colombia Investments L.P. y Colbún- renovaron la garantía de seriedad de la oferta para participar en la subasta. El 13 de enero se llevó a cabo la subasta a la que únicamente acudió BRE Colombia Investments L.P., y después de validar que la oferta económica presentada por éste era aceptable y que estaba conforme con los requisitos establecidos en el Reglamento de Enajenación, se le declaró como inversionista adjudicatario de las acciones de la Nación en ISAGEN. Finalmente, el 22 de enero de 2016 el inversionista adjudicatario BRE Colombia Investments L.P. realizó el pago de las acciones adjudicadas, y una vez la Nación certificó el ingreso de los recursos, se procedió al registro de BRE Colombia Investments L.P. como nuevo accionista de ISAGEN en el libro de registro de accionistas de ISAGEN que lleva Deceval, previa instrucción de la Bolsa de Valores de Colombia. Brookfield debe formular dos ofertas públicas de adquisición (OPAs) a los accionistas minoritarios de ISAGEN de conformidad con lo establecido en el reglamento de venta de las acciones de la Nación – Ministerio de Hacienda y Crédito Público en ISAGEN, dentro de los 6 meses siguientes a la terminación del proceso de enajenación al menos por el mismo precio por acción que pagó a la Nación. ACCIONES DE ISAGEN EN EL PORTAFOLIO DE EEB EEB cuenta en la actualidad, en su portfolio de inversiones, con el 2,52% de las acciones de ISAGEN, este porcentaje lo califica en la categoría de inversionistas minoritarios, la cual corresponde de acuerdo con el reglamento, a aquellos inversionistas cuya participación no supere el 3%.

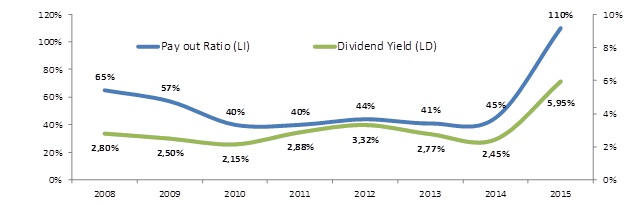

Figura 1. Participación accionaria Esta participación no le otorga a EEB ningún otro beneficio diferente a la recepción de los dividendos a que haya lugar según las políticas de distribución de dividendos que establezca ISAGEN, las cuales se prevé pueden ser modificadas de manera importante con la toma de control del nuevo inversionista. La coyuntura actual ofrece la oportunidad de llevar a cabo la desinversión en ISAGEN aprovechando el precio por acción de la adjudicación de $4.130. La Figura 2 ilustra el comportamiento histórico de la política de dividendos de ISAGEN. La distribución de dividendos en promedio es de alrededor del 40% de las utilidades, lo cual implica una alta tasa de retención que soporta nuevas inversiones, incluyendo Hidrosogamoso y Amoyá y/o busca alcanzar un nuevo objetivo en términos de su estructura de capital. Estos objetivos o alineamiento estratégico seguramente van a ser objeto de revisión por parte del nuevo inversionista controlante orientado a maximizar su propio beneficio.

Figura 2. Política de dividendos ISAGEN OPORTUNIDAD DE DESINVERTIR AL PRECIO DE LA OPA Para evaluar el resultado de desinvertir en ISAGEN al precio de la OPA se utilizaron dos tipos de análisis, el técnico y el fundamental. De forma paralela, se utilizaron metodologías para evaluar si la combinación entre ambos análisis era consistente con el resultado individual. Finalmente, se utilizó un método de contraste, como es la evaluación por múltiplos, para validar si el resultado obtenido era consistente con los rangos de valoración en empresas con características similares en otros mercados. Desde el análisis técnico, el primer punto a destacar es la tendencia positiva que se ha observado en el precio de la acción en los últimos años. Esta tendencia, nos da un valor indicativo de los niveles de precio que se hubieren esperado para la acción de no haberse ejecutado la enajenación por parte del gobierno. El rango para el precio estimado en 2016, que se encuentra entre $3.000 y $3.600, está por debajo del precio de la OPA ($4.130) y permite a los actuales inversionistas a través de ésta obtener una rentabilidad adicional del 14,72% sin haber asumido ningún riesgo.

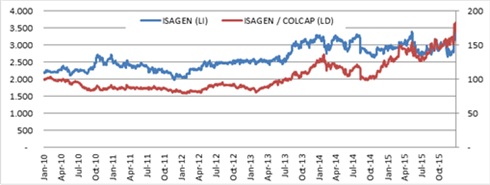

Fuente: Bloomberg Figura 3. Comportamiento Histórico del Precio de la Acción de ISAGEN El resultado anterior toma mayor relevancia cuando se tiene en cuenta el alto riesgo de mercado observado durante el último año, en el que el índice COLCAP presentó una caída del 23,75%. Como se observa en la siguiente figura el precio de la acción no se afectó por la condiciones del mercado, por lo contrario, tuvo un comportamiento muy superior con una rentabilidad de 14,67%. Su tendencia en el corto plazo es converger al precio de la OPA, precio nunca antes alcanzado.

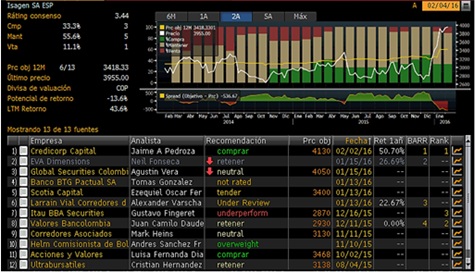

Fuente: Bloomberg, Cálculos EEB Figura 4. Comportamiento Histórico del Precio de la Acción de ISAGEN relativo al COLCAP Los anteriores resultados son consistentes con la recomendación de diferentes analistas del mercado, como se observa en la siguiente tabla. Desde el mes de diciembre de 2015, como consecuencia de la expectativa por el cierre de la venta de ISAGEN por parte del gobierno, los analistas recomiendan mantener el activo hasta que el precio llegue a niveles de $3.900. Si el precio supera este nivel, la recomendación es la venta para la toma de utilidades.

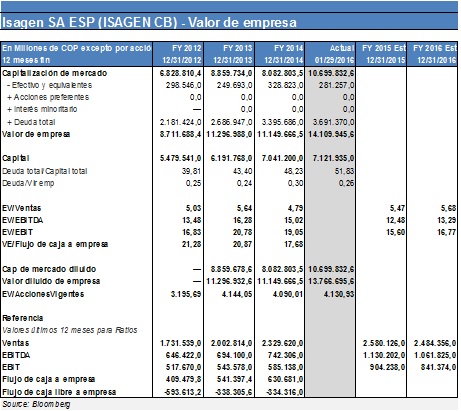

Tabla 1. Recomendación del Mercado Fuente: Bloomberg Desde el análisis fundamental se estudió la relación de los resultados financieros con el valor de la empresa o "Enterprise Value" (EV) de la compañía y con el precio de la acción. El EV ha tenido una tendencia positiva como consecuencia del crecimiento en la capitalización de mercado por efecto del precio y el mayor valor de la deuda. Sin embargo, los principales indicadores operacionales como EV/Ventas y el EV/EBITDA se han mantenido dentro de los mismos niveles. El incremento en las fuentes de financiamiento ha estado acompañado de incrementos en ventas, EBITDA y flujo de caja a la empresa, lo cual ha generado consistencia entre el EV y la generación de caja por la operación de la compañía. Tabla 2. Valor de la empresa

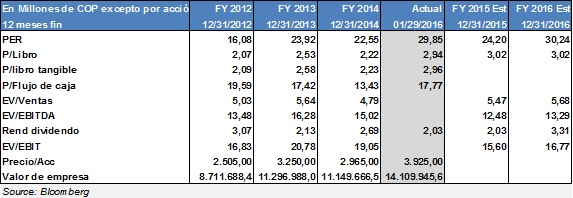

A pesar de la consistencia operativa, los principales múltiplos de valoración muestran como el precio de la acción es alto, en términos relativos, lo cual es consistente con una estrategia de venta del activo. El precio de la acción en relación con las utilidades, con el valor en libros y con el flujo de caja es históricamente superior. Consistente con lo anterior, el rendimiento por dividendos ha disminuido drásticamente en el último año. Tabla 3. Múltiplos de Valoración

Para validar la consistencia de los múltiplos con el precio de valoración, se realizó un pronóstico de precio con base en el indicador Relación Precio Utilidades (PER * Price Earnings Ratio o P/E) el cual nos indica la relación existente entre el precio de la acción y las utilidades por acción. La utilidad por acción en 2014 fue de $131,48 y se espera que esta utilidad se incremente en 2015 llegando a niveles de $162,2. De la anterior información se infiere el rango de valoración del precio de la acción entre $1.500 y $4.000 para niveles de PER entre 11 y 24,41. Este último valor del indicador es el esperado por el mercado. Del anterior análisis se obtienen que a pesar de una expectativa de un PER relativamente alto, el pronóstico del precio no alcanza en ningún caso, los niveles de la OPA, es decir $4.130.

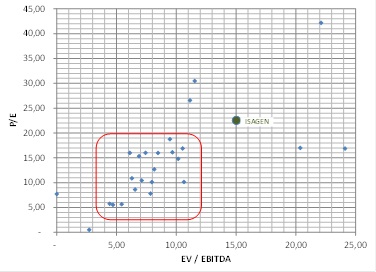

Fuente: Bloomberg Figura 5. Precio de ISAGEN implícito con base en PER Múltiplos de Valoración Empresas Comparables en Otros Mercados A partir de una muestra seleccionada por Bloomberg de 30 empresas con características similares a nivel global, se realizó un análisis comparativo con base en los múltiplos EV/EBITDA y PER. El resultado fue consistente con el análisis técnico y fundamental. Los múltiplos de valoración de ISAGEN son relativamente altos, lo que significa que el precio de valoración es superior al de las empresas pares dentro del mercado global. Los múltiplos PER de las empresas analizadas se concentran entre los valores 5 y 20; mientras que el de ISAGEN se ubica en un nivel muy superior (22,55). Consistentemente, el múltiplo al EV / EBITDA de ISAGEN es de 15 mientras el mercado se ubica en un rango entre 4 y 11.

Fuente: Bloomberg Figura 6. Múltiplos de Valoración Empresas Comparables en Otros Mercados A continuación el listado de empresas incluidas dentro de la muestra para el cálculo de los múltiplos de valoración mostrados en la figura anterior: Tabla 4. Muestra de Empresas para el Cálculo de Múltiplos de Valoración

La presente iniciativa no tiene impacto fiscal para el Distrito Capital, puesto que es simplemente una oportunidad para invertir la caja que se genere por la enajenación de las acciones en proyectos estratégicos de EEB. ETAPAS DEL PROCESO DE LEY 226 DE 1995 La Ley 226 de 1995 desarrolla el artículo 60 de la Constitución Política en materia de democratización de la propiedad accionaria estatal. Dicha ley regula los principios y lineamientos para llevar a cabo un proceso de privatización y en este sentido es el marco jurídico aplicable a la venta de las acciones de EEB en ISAGEN. De conformidad con el artículo 6 de la Ley 226, el Gobierno –o las sociedades de economía mixta en este caso- diseñarán el programa de enajenación de conformidad con las normas de la misma ley. En este mismo sentido, el artículo 10 de la ley señala que todo programa de enajenación deberá prever una primera etapa orientada a los destinatarios de las condiciones especiales del artículo 3 de dicha ley, con el objetivo de facilitar la adquisición de la participación social estatal en la venta de conformidad con el mandato del artículo 60 de la Carta Política. Para el presente caso, las acciones de la EEB deberán serán ofrecidas por un término de 2 meses en la primera etapa a los destinatarios de condiciones especiales señalados a continuación: * Trabajadores activos y pensionados de ISAGEN y de las entidades donde ésta tenga participación mayoritaria, siempre y cuando no hayan sido desvinculados con justa causa * Ex-trabajadores de ISAGEN y de las entidades en las ésta tenga participación mayoritaria, siempre y cuando no hayan sido desvinculados con justa causa * Asociaciones de empleados o de ex empleados de ISAGEN * Sindicatos de trabajadores * Federaciones de sindicatos de trabajadores * confederaciones de sindicatos de trabajadores * Fondos de empleados * Fondos mutuos de inversión * Fondos de pensiones y cesantías * Cooperativas * Cajas de compensación, según lo establecido por el inciso 2º del numeral 3 del artículo 16 de la Ley 789 de 2002. Otros principios de la Ley 226 que resultan de gran relevancia junto con el de democratización, son el de protección al patrimonio público y el de continuidad del servicio cuando se trate de la enajenación de propiedad accionaria de una entidad que preste servicios al público. Considerando estos dos principios, la Corte Constitucional y el Consejo de Estado en repetidos pronunciamientos han señalado que los programas de enajenación de propiedad accionaria pueden incluir medidas conducentes a que se evite actuaciones de terceros a través de interpuestas personas del sector solidario, motivo por el cual se puede exigir la presentación de declaraciones por parte de los beneficiarios de condiciones especiales, en el sentido de que se exprese que actúan por cuenta propia y que en caso de que se demuestre cualquier falsedad se verán sometidos a las sanciones legales correspondientes. Asimismo, se ha aceptado la inclusión de límites al número de acciones a suscribir en atención a consideraciones de carácter económico y en atención a la importancia de asegurar la continuidad en la prestación del servicio. En este mismo sentido, se ha incluido típicamente en los procesos de democratización condiciones tales como la no venta de las acciones adquiridas durante un periodo determinado con el objetivo de cumplir con el fin del artículo 60 de la Carta Política. Una vez surtida la primera etapa se entenderá cumplido el principio de preferencia del sector solidario y EEB podría ofrecer las acciones que no hayan sido adquiridas en la primera etapa. Para el efecto, el programa de enajenación comprendería una segunda etapa en la cual el público general podrá formular ofertas de compra, las cuales serán aceptables si cumplen con los requisitos a incluir en el respectivo programa. En etapas posteriores, EEB deberá cumplir también con los principios de amplia publicidad y libre concurrencia, de manera que a través de un proceso público se podrán ofrecer las acciones remanentes al público general. Como se señaló anteriormente, Brookfield debe formular dos OPAs de conformidad con lo establecido en el reglamento de venta de las acciones de la Nación – Ministerio de Hacienda y Crédito Público en ISAGEN, dentro de los 6 meses siguientes a la terminación del proceso de enajenación al menos por el mismo precio por acción que pagó a la Nación. Una vez surtida la primera etapa frente a los destinatarios de condiciones especiales, EEB estaría facultado para aceptar cualquiera de estas OPAs a ser formuladas por Brookfield, oferta que resulta atractiva desde el punto de vista económico como se señala a lo largo de este documento. Para tal efecto, EEB se encuentra en un escenario de tiempos muy cortos para surtir los trámites previstos por la Ley 226 de 1995, motivo por el cual es necesario contar con la decisión del honorable Concejo de Bogotá lo antes posible de manera que se pueda dar inicio al programa de enajenación cuanto antes. Una vez EEB cuente con la decisión favorable del honorable Concejo, podrá expedir el programa de enajenación de su participación accionaria en ISAGEN y dar inicio a la primera etapa ante los beneficiarios de condiciones especiales y finalmente culminar con la una o varias etapa adicionales abiertas al público general, incluyendo la aceptación de las OPAs. EVENTUALES AMENAZAS EN CASO DE NO MATERIALIZAR LA OPORTUNIDAD DE DESINVERTIR Los intereses del Inversionista Adjudicatario posiblemente no estarán alineados con los intereses de los accionistas minoritarios Existe incertidumbre respecto a los planes y políticas frente a ISAGEN del nuevo accionista controlante. El cambio del control accionario de ISAGEN puede resultar en modificaciones a la administración de la sociedad, lo cual a su vez implicaría cambios en la estrategia de ISAGEN que podrían afectar los resultados operativos y la condición financiera de la compañía. En la medida en que el inversionista adjudicatario no tiene la calidad de entidad estatal colombiana, es razonable esperar que el nuevo accionista mayoritario de ISAGEN ejerza su posición controlante considerando su propio interés y no necesariamente el de los accionistas minoritarios y públicos como EEB. En su calidad de accionistas minoritarios, la EEB u otras entidades estatales estarán imposibilitados para influir en la toma de decisiones de ISAGEN (ver sección "Terminación del Acuerdo de Accionistas"). El hecho de que las decisiones del inversionista adjudicatario no estén alineadas con el mejor interés de EEB, podría afectar negativamente el valor de las acciones de EEB en ISAGEN (Acciones). Es muy probable igualmente que con posterioridad a la OPA, el porcentaje de accionistas minoritarios disminuya considerablemente (ver sección "Salida de otros accionistas minoritarios, incluyendo accionistas públicos") por lo que la capacidad decisoria de los accionistas minoritarios, aún actuando en conjunto, disminuiría. En consecuencia, los derechos de los accionistas minoritarios estarán sujetos sólo a los mínimos legales teniendo en cuenta que las protecciones otorgadas por el Acuerdo de Accionistas serán temporales y se extinguirán en el corto plazo (ver sección "Terminación del acuerdo de accionistas"). Por otro lado, eventuales decisiones de la Junta Directiva de ISAGEN (controlada por el inversionista adjudicatario) de aumentar las reservas o el nivel de inversiones o de cambiar la política de dividendos podrían implicar que el patrimonio público estaría siendo usado para el beneficio particular de un tercero, sin producir beneficios para EEB. Incertidumbre respecto al futuro control de ISAGEN Según el reglamento del programa de enajenación de la Nación, una vez se venza el periodo de dos años contados a partir del cierre de la transacción, el inversionista adjudicatario podría decidir vender total o parcialmente su participación en ISAGEN y modificar radicalmente la participación de la compañía en el mercado de valores colombiano, lo que dejaría a EEB en un escenario de total incertidumbre sobre sus socios en el largo plazo. Cualquier futuro cambio del control accionario de ISAGEN derivaría en las incertidumbres planteadas en la sección "Los intereses del Inversionista Adjudicatario posiblemente no estarán alineados con los intereses de los accionistas minoritarios". Potencial pérdida de liquidez de la Acción La disminución del número de accionistas con propiedad en ISAGEN que podría ocurrir con ocasión de la OPA, restará bursatilidad a la Acción, dejando a EEB con una inversión con pocas posibilidades de negociarse en el mercado de capitales. Además, luego de realizada la OPA, un escenario probable es que el inversionista adjudicatario considere deslistar la Acción de la BVC, haciendo que la participación de EEB se vuelva ilíquida. Esta situación restringe la realización de la venta en escenarios posteriores a la OPA, quedando EEB con una capacidad de negociación de las Acciones totalmente limitada y supeditada a los intereses del inversionista adjudicatario. Así, los recursos del patrimonio público representados en la participación accionaria de EEB en ISAGEN quedarán atrapados sin la posibilidad de materializar la valorización (por la iliquidez de la Acción). Por lo anterior, es posible que un mercado transaccional activo de la Acción no se mantenga con posterioridad a la ocurrencia de las OPAs, lo cual limitaría las posibilidades de enajenación futura de las Acciones por parte de EEB y haría incierto el precio al que ocurriría dicha enajenación. Si dicho mercado no se mantiene, las Acciones podrían transarse a precios inferiores al precio de la OPA. Ver sección "Potencial desvalorización de la Acción". Potencial desvalorización de la Acción El precio de adjudicación fue de $4.130 por acción, el cual involucra una prima de control. Es muy probable que el precio de la Acción después de la OPA retorne a sus niveles históricos, dado que el alza del precio se ha debido en gran parte al proceso de enajenación del control de la compañía. El precio de adjudicación estaría muy por encima del precio objetivo de la acción y se ubica por encima de los niveles más altos del comportamiento histórico de la misma, lo que constituye un buen precio de venta y una oportunidad de capturar un reconocimiento económico significativo incluyendo una prima de control, que de otra manera no se reconocería en la enajenación de una participación accionaria minoritaria. El valor de la Acción puede disminuir sustancialmente luego de finalizado el proceso de OPA. Si el valor de la Acción regresa a los promedios históricos (que presentan niveles del orden de $2.700 por acción), se estaría hablando de una disminución en el precio de aproximadamente el 35% con respecto al precio mínimo fijado por el gobierno. Salida de otros accionistas minoritarios, incluyendo accionistas públicos La obligación de realizar OPAs dentro de los 6 meses siguientes a la fecha de cierre y al mismo precio pagado a la Nación, implicará que gran parte de los inversionistas minoritarios vendan sus acciones en ISAGEN por los siguientes factores. La OPA se debe realizar, por lo menos, al mismo precio por Acción pagado a la Nación en desarrollo del Programa de Enajenación. En consecuencia, el precio de la OPA no podrá ser inferior a $4.130 por Acción, el cual es superior a las estimaciones preparadas por la Unión Temporal Credit Suisse-lnverlink y corroboradas por BBVA. Además este precio supera el valor de la Acción en la BVC que actualmente se ubica alrededor de $3.900. Un precio similar o superior difícilmente se obtendría por fuera de la OPA en un plazo razonable. Ver "Potencial desvalorización de la Acción". Adicionalmente, como resultado de la expedición de la Adenda 5 del Reglamento, el inversionista adjudicatario tiene la obligación de realizar una OPA Inicial, dentro de los 2 meses siguientes a la Fecha de Cierre, y una OPA adicional una vez transcurridos 4 meses contados a partir de la Fecha de Cierre. Esta modificación le permitirá a otras entidades como EEB, contar con el tiempo necesario para realizar su proceso de Ley 226 y participar en la OPA adicional. Así mismo, el Decreto 2555 de 2010 establece que las OPAs deberán dirigirse a todos los titulares de las Acciones, de manera que todos los accionistas minoritarios tendrán la oportunidad de participar y aceptar la OPA y consecuentemente, desinvertir en la compañía. Terminación del Acuerdo de Accionistas En condiciones normales, el acuerdo de accionistas sólo estará vigente hasta julio de 2017. A partir de dicha fecha, las protecciones otorgadas a accionistas minoritarios en virtud del acuerdo desaparecerán. Después de la OPA en todo caso, el accionista controlante de ISAGEN podría obtener un porcentaje aproximado superior al 80% de la participación accionaria en ISAGEN, lo que de facto le otorgaría control sobre las mayorías especiales establecidas en el acuerdo de accionistas, y con lo cual podría modificar el objeto social, la política de dividendos, las mayorías especiales para decidir y la composición de la junta directiva, así como decretar la emisión de nuevas acciones. En particular, tendría el control sobre las decisiones de inversión, de endeudamiento y de distribución de dividendos, por lo que EEB no contaría con ninguna garantía o protección de continuar recibiendo un flujo futuro de dividendos. Además las protecciones relativas a la política de divulgación de información, la contratación de mecanismos de liquidez, las decisiones de la Asamblea de Accionistas y mayorías especiales de la Junta Directiva dejarían de ser aplicables una vez los accionistas minoritarios sean menos de 10.000 o representen menos del 10%, lo cual podría ocurrir con ocasión de las OPAs. Ver sección "Salida de otros accionistas minoritarios, incluyendo accionistas públicos". Igualmente, si el inversionista adjudicatario decidiera deslistar las Acciones, EEB perdería también las protecciones legales otorgadas a accionistas minoritarios de sociedades listadas, tales como las relativas a la obtención de información relevante o a las obligaciones de gobierno corporativo establecidas en la ley. Uso de los recursos de manera eficiente para EEB Con los recursos obtenidos de la enajenación de las Acciones en la OPA, EEB puede tener control de los mismos e invertirlos en proyectos que le generen valor o utilizados por sus accionistas y, por ende, podrían constituir réditos directos a Bogotá en línea con sus metas estratégicas. Contrario a lo que se podría pensar, la venta de la participación de EEB en ISAGEN no constituiría una privatización. ISAGEN ya fue adquirida por la compañía privada Brookfield, quien además de tener el control de la empresa, es quien administra y gestiona los recursos de EEB allí invertidos, dándole a éstos igual manejo que a los recursos privados. En este sentido, la venta de las Acciones de EEB al inversionista adjudicatario permitiría que los recursos representados en las Acciones recuperaran el carácter de recursos públicos, puesto que pasarían a ser gestionados y administrados directamente por EEB o sus accionistas, que incluyen a Bogotá con un porcentaje de participación superior al 76%. La materialización de los riesgos a los que se enfrentaría EEB de no participar en la OPA, eventualmente implicaría que los recursos del patrimonio público representados en la participación accionaría de EEB en ISAGEN quedarían atrapados, sin la posibilidad de realizar la valorización (por la iliquidez de la Acción – ver sección "Potencial pérdida de liquidez de la Acción"-) y sin eventualmente, recibir dividendos (por el cambio de política), es decir, el patrimonio público estaría siendo usado para el beneficio particular de un tercero sin producir beneficios para la ciudad de Bogotá. Apalancamiento al Inversionista Adjudicatario Si EEB no logra adelantar el trámite que prevé la Ley 226 de 1995 para la democratización de la propiedad estatal y, en consecuencia, no puede participar en las OPAs, el lnversionista adjudicatario aún sin adquirir la participación del 2.52% de EEB, lograría el control en ISAGEN, y el monto total a desembolsar por esta empresa será menor en aproximadamente $283 mil millones, correspondiente al valor de las acciones de EEB en ISAGEN. Lo anterior implica que EEB estaría apalancando la operación de un competidor en el negocio de generación eléctrica, cuyo accionista mayoritario controla ISAGEN sin tener que desembolsar a EEB la suma indicada y bajo unas condiciones en las cuales el costo financiero para el inversionista adjudicatario sería más barato que el costo de un crédito bancario. RECOMENDACIÓN Luego de un detallado y juicioso análisis de los escenarios posibles, se recomienda otorgar a EEB las autorizaciones necesarias para que pueda tener la opción de desinvertir en la sociedad ISAGEN S.A. E.S.P. como establece la propuesta que se presenta a consideración del honorable Concejo de Bogotá, para autorizar el diseño y desarrollo del correspondiente programa de enajenación destinado a ello. Para tal efecto, EEB se encuentra en un escenario de tiempos muy cortos para surtir los trámites previstos por la Ley 226 de 1995 de manera urgente, motivo por el cual es necesario contar con la decisión del honorable Concejo de Bogotá lo antes posible de manera que se pueda dar inicio al programa de enajenación cuanto antes. Queremos resaltar el hecho de que esta enajenación no tiene impacto fiscal puesto que es simplemente una oportunidad para invertir la caja que se genere en proyectos estratégicos de EEB. ENRIQUE PEÑALOSA LONDOÑO Alcalde Mayor de Bogotá MARÍA CAROLINA CASTILLO AGUILAR Secretaria Distrital del Hábitat PROYECTO DE ACUERDO No. "Por el cual se autoriza a la Empresa de Energía de Bogotá S.A. E.S.P. enajenar las acciones que posee en ISAGEN S.A. ESP" EL CONCEJO DE BOGOTÁ D.C., En uso de sus atribuciones legales, en especial las conferidas por el artículo 13 del Decreto Ley 1421 de 1993 y el artículo 17 de la Ley 226 de 1995, y, CONSIDERANDO: Que la EMPRESA DE ENERGÍA DE BOGOTÁ S.A. E.S.P., tiene la condición de accionista de ISAGEN S.A. ESP, por poseer un número de acciones correspondientes al 2.52% de su capital. Que la EMPRESA DE ENERGÍA DE BOGOTÁ S.A. E.S.P, conforme a los diversos estudios y diagnósticos técnicos y financieros que se han adelantado en el curso de los últimos meses, considera la posibilidad de enajenar sus acciones en ISAGEN S.A. E.S.P. ACUERDA: Artículo 1. Autorizar a la Empresa de Energía de Bogotá S.A. E.S.P. para que enajene la participación accionaria que tiene en ISAGEN S.A. E.S.P. Parágrafo. La autorización de que se trata este Acuerdo se entenderá vigente hasta el 31 de diciembre de 2016. Artículo 2. El proceso que adelante la Empresa de Energía de Bogotá S.A. E.S.P. se realizará conforme a estudios técnicos especializados, y previo al diseño y reglamentación de un programa que se sujete a los principios de democratización, preferencia, protección del patrimonio público y continuidad del servicio, en los términos y procedimientos exigidos en la Ley 226 de 1995. Artículo 3. El presente acuerdo rige a partir de la fecha de su publicación. Dado en Bogotá a los __ del mes de___________ del año |