| |

RESOLUCIÓN REGLAMENTARIA 037 DE 2015

(Julio 15)

Por la cual se adoptan nuevas versiones de documentos y procedimientos del Proceso de Vigilancia y Control a la Gestión Fiscal de la Contraloría de Bogotá D.C. y se dictan otras disposiciones

EL CONTRALOR DE BOGOTÁ D.C.

En ejercicio de sus atribuciones constitucionales, legales y las conferidas por el Acuerdo 519 de 2012 y

CONSIDERANDO:

Que de conformidad con los literales b) y l) del artículo 4 de la Ley 87 de 1993 "Por la cual se establecen normas para el ejercicio de control interno en las entidades y organismos del Estado y se dictan otras disposiciones", se deben implementar como elementos del sistema de control interno institucional procedimientos para la ejecución de procesos y simplificación y actualización de normas y procedimientos.

Que mediante Resolución Reglamentaria 034 del 5 de noviembre de 2014, se adoptó el Modelo Estándar de Control Interno MECI en la Contraloría de Bogotá D.C., de conformidad con la estructura definida en el manual técnico del Modelo Estándar de Control Interno para el Estado Colombiano MECI 2014; el cual determina que las entidades públicas deben implementar un Modelo de Operación por Procesos, que asegure la generación de productos o servicios con las características previamente especificadas, de acuerdo con los requerimientos de la ciudadanía o partes interesadas. La forma en que se realizan los procesos se puede evidenciar a través de los procedimientos, entendidos éstos como el conjunto de especificaciones, relaciones y ordenamiento de tareas requeridas para cumplir con las actividades de un proceso controlando acciones que requiere la operación de la Contraloría de Bogotá D.C.

Que el Concejo de Bogotá, expidió el Acuerdo 519 del 26 de diciembre de 2012: "Por el cual se dictan normas sobre organización y funcionamiento de la Contraloría de Bogotá, D. C., se modifica su estructura orgánica e interna, se fijan las funciones de sus dependencias, se modifica su planta de personal y se ajustan el sistema de nomenclatura y los grados de la escala salarial de la planta de personal y se dictan otras disposiciones", en su artículo 6º establece: "En ejercicio de su autonomía administrativa le corresponde a la Contraloría de Bogotá, D.C., definir todos los aspectos relacionados con el cumplimiento de sus funciones en armonía con los principios consagrados en la Constitución, las Leyes y en este Acuerdo".

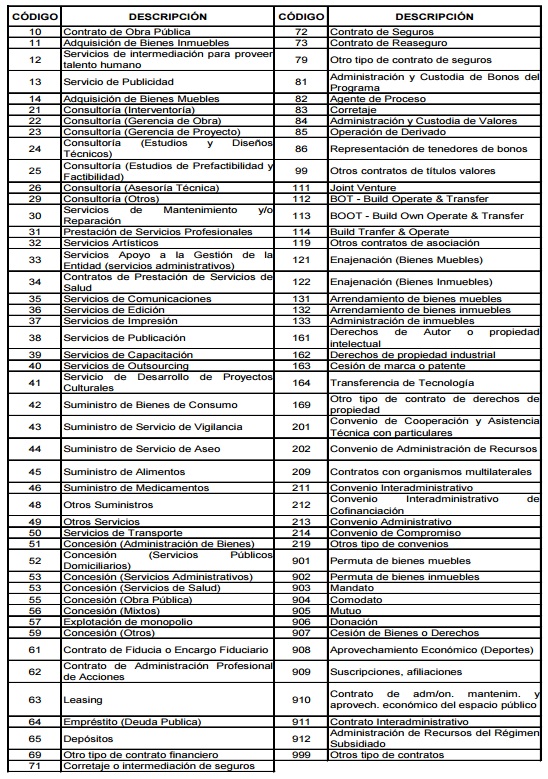

Que el numeral 9 del artículo 38 del precitado Acuerdo, establece como una de las funciones de la Dirección de Planeación: "Realizar estudios, propuestas e investigaciones de carácter técnico sobre desarrollo administrativo, métodos de trabajo, simplificación, agilización y modernización de trámites y procedimientos y demás asuntos relacionados con la organización, tendientes al mejoramiento de la gestión y de los demás sistemas implementados en la entidad."

Que mediante Resolución Reglamentaria 055 del 18 de diciembre de 2013 "Por la cual se modifican nombres, se eliminan procedimientos, se adoptan nuevas versiones de documentos y procedimientos del Proceso de Vigilancia y Control a la Gestión Fiscal de la Contraloría de Bogotá D. C. y se dictan otras disposiciones" se adoptaron nuevas versiones de los siguientes documentos y procedimiento del Proceso: "Procedimiento para la identificación y trazabilidad del ‘producto", "Plan de Calidad del Proceso de Vigilancia y Control a la Gestión Fiscal", "Caracterización del Producto", "Procedimiento para el control de producto no conforme", "Procedimiento para la Preservación del Producto" y "Procedimiento para realizar seguimiento a los resultados de la vigilancia y control a la gestión fiscal".

Que mediante Resolución Reglamentaria 009 del 13 de Marzo de 2015 "Por la cual se adopta nuevas versiones de procedimientos del Proceso de Vigilancia y Control a la Gestión Fiscal de la Contraloría de Bogotá D.C. y se dictan otras disposiciones" se adoptaron nuevas versiones de los siguientes procedimientos del Proceso: "Procedimiento para la elaboración y actualización del Plan de Auditoria Distrital – PAD", "Procedimiento para Adelantar Auditoría de Desempeño", "Procedimiento para adelantar Visita de control fiscal", "Procedimiento para la elaboración del Memorando de Asignación y Planeación de la Auditoría", "Procedimiento para elaborar el Informe de Auditoría y Cierre de Auditoría", "Procedimiento para la identificación, evaluación, cualificación, cuantificación y certificación de los beneficios del control fiscal".

Que mediante Sentencia C-103 de fecha 11 de marzo de 2015, la Corte Constitucional de la República de Colombia declaró INEXEQUIBLE el numeral 7 del artículo 5 del Decreto 267 de 2000, relacionado con la función de "advertir sobre operaciones o procesos en ejecución para prever graves riesgos que comprometen el patrimonio público y ejercer el control posterior sobre los hechos así identificados".

Que mediante Resolución Reglamentaria 010 del 6 de Mayo de 2015 "Por la cual se elimina el procedimiento para la elaboración, comunicación y seguimiento a la función de advertencia correspondiente al Proceso de Vigilancia y Control a la Gestión Fiscal de la Contraloría de Bogotá D.C. y se dictan otras disposiciones", se determinó la necesidad de ajustar los documentos y procedimientos que regulan el Proceso de Vigilancia y Control a la Gestión Fiscal, atendiendo lo establecido en esa resolución.

En mérito de lo expuesto,

RESUELVE:

ARTÍCULO PRIMERO.- Adoptar la nueva versión de los siguientes documentos y procedimientos del Proceso de Vigilancia y Control a la Gestión Fiscal.

|

Nº |

PROCEDIMIENTO |

Versión |

Código |

|

1 |

Procedimiento para la identificación y trazabilidad del producto.Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

8.0 |

PVCGF-01 |

|

2 |

Plan de calidad del proceso de vigilancia y control a la gestión fiscal. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

12.0 |

PVCGF-02 |

|

3 |

Caracterización de producto. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

11.0 |

PVCGF-03 |

|

4 |

Procedimiento para el control del producto no conforme. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

7.0 |

PVCGF-04 |

|

5 |

Procedimiento para la preservación del producto. Derogado por el art. 3, Resolución Contraloría Distrital 40 de 2016. |

10.0 |

PVCGF-07 |

|

6 |

Procedimiento para la elaboración y actualización del Plan de Auditoria Distrital – PAD. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

12.0 |

PVCGF-08 |

|

7 |

Procedimiento para la elaboración del Memorando de Asignación y Planeación de la Auditoría. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

12.0 |

PVCGF-09 |

|

8 |

Procedimiento para elaborar el Informe de Auditoría y Cierre de Auditoría. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

15.0 |

PVCGF-12 |

|

9 |

Procedimiento para la identificación, evaluación, cualificación y cuantificación de los beneficios del control fiscal Aclarado por el art. 3, Resolución Contraloría Distrital 064 de 2015. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

12.0 |

PVCGF-18 |

|

10 |

Procedimiento para adelantar Visita de control fiscal. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

6.0 |

PVCGF-23 |

|

11 |

Procedimiento para realizar seguimiento a los resultados de la vigilancia y control a la gestión fiscal. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. |

2.0 |

PVCGF-25 |

|

12 |

Procedimiento para Adelantar Auditoría de Desempeño. Derogado por el art. 6, Resolución Reglamentaria 001 de 2018. | 7.0 |

PVCGF-27 |

ARTÍCULO SEGUNDO. Delegar en la Dirección de Planeación en coordinación con las Direcciones Sectoriales de Fiscalización y la Dirección de Reacción Inmediata, el mejoramiento continuo de los documentos y procedimientos del Proceso Vigilancia y Control a la Gestión Fiscal.

ARTÍCULO TERCERO. Es responsabilidad de los Directores Técnicos, Subdirectores de Fiscalización y Gerentes velar por la divulgación de las disposiciones adoptadas en la presente Resolución.

ARTÍCULO CUARTO. La presente Resolución rige a partir de la fecha de su publicación y deroga los numerales 1, 2, 3, 4 y 6 del artículo 3 y el numeral 2 del artículo 4 de la Resolución Reglamentaria No. 055 del 18 de diciembre de 2013 y los numerales 1 y 2 del artículo 2 y los numerales 2, 3, 4 y 5 del Artículo 3º de la Resolución Reglamentaria Nº 009 de marzo 13 de 2015 y las demás disposiciones que le sean contrarias.

PUBLÍQUESE, COMUNÍQUESE Y CÚMPLASE.

Dada en Bogotá, D. C., a los 15 días del mes de julio del año 2015.

DIEGO ARDILA MEDINA

Contralora de Bogotá D.C.

|

. |

PROCEDIMIENTO PARA LA IDENTIFICACIÓN Y TRAZABILIDAD DEL PRODUCTO |

Código formato: PGD-01-002 |

|

Código documento: PVCGF-01

Versión: 8.0 |

|

Página 1 de 6 |

FECHA: 23 DE JUNIO DE 2015

|

Aprobó elaboración o modificación

(Responsable de Proceso) |

Revisión técnica

(Director de Planeación) |

|

Firma:

|

Firma: |

|

Nombre:

Ligia Inés Botero Mejía |

Nombre:

Biviana Duque Toro |

|

Cargo:

Contralora Auxiliar |

Cargo:

Directora Técnica de Planeación (E) |

1. OBJETIVO:

Estandarizar las actividades para realizar la identificación y trazabilidad del Producto "Informe de Auditoría1"

2. ALCANCE:

Inicia con la identificación del producto "Informe de Auditoría" y termina con la realización de la Trazabilidad en las actividades que conducen a la obtención del producto, verificando los registros de los procedimientos.

3. BASE LEGAL:

|

TIPO DE NORMA |

FECHA |

DESCRIPCIÓN |

|

Constitución Política |

20/07/1991 |

Artículos 268 y 272 |

|

Ley 42 |

26/01/1993 |

Por la cual se organiza el sistema de control fiscal, financiero y los organismos que lo ejercen |

|

Decreto Ley 1421 |

22/07/1993 |

Por el cual se dicta el Régimen especial para el Distrito Capital de Santafé de Bogotá (artículo 105 y 109 |

|

Acuerdo 519 |

26/12/2012 |

"Por el cual se dictan normas sobre organización y funcionamiento de la Contraloría de Bogotá, d. c., se modifica su estructura orgánica e interna, se fijan las funciones de sus dependencias, se modifica su planta de personal y se ajustan el sistema de nomenclatura y los grados de la escala salarial de la planta de personal y se dictan otras disposiciones" |

|

Norma NTC - ISO 9000:2005 |

22/12/2005 |

Norma Internacional, Sistema de Gestión de la Calidad – Fundamentos y Vocabulario. |

|

Norma NTC-ISO 9001:2008 |

14/11/2008 |

Norma Internacional - Requisitos del Sistema de Gestión de la Calidad. |

|

Norma NTCGP 1000:2009 |

18/11/2009 |

Norma Técnica de Calidad en la Gestión Pública. |

4. DEFINICIONES:

IDENTIFICACIÓN: Relación de atributos que distingue el informe de auditoría e informe de visita de control fiscal.

PRODUCTO: Es el resultado de un proceso en el que participan varias actividades interrelacionadas. El producto del Proceso de Vigilancia y Control a la Gestión Fiscal corresponde al informe de auditoría2.

TRAZABILIDAD: Es la capacidad de identificar un producto y proveer información acerca de su historia, origen y su proceso de elaboración.

5. ANEXOS:

No aplica.

6. DESCRIPCIÓN DEL PROCEDIMIENTO

|

No. |

RESPONSABLE |

ACTIVIDAD |

REGISTROS |

PUNTOS DE CONTROL / OBSERVACIONES |

|

1 |

CUALQUIER CARGO QUE SE PROPONGA REALIZAR LA IDENTIFICACIÓN DEL PRODUCTO |

Identifica el producto "Informe de Auditoría", verificando que contenga las siguientes características o atributos:

Nombre del Sector.

Nombre del Sujeto de Vigilancia y Control Fiscal.

Periodo Auditado (vigencia) (aplica para auditorías).

Modalidad de Auditoría (de regularidad, de desempeño o visita de control fiscal). |

. |

. |

|

2 |

CUALQUIER CARGO QUE SE PROPONGA REALIZAR LA TRAZABILIDAD DEL PRODUCTO. |

Realiza la trazabilidad en las actividades que conducen a la obtención del producto: Informe de Auditoría; verificando los registros determinados en los procedimientos que aplique. |

. |

. |

7. ANEXOS

No aplica

8. CONTROL DE CAMBIOS

|

VERSIÓN |

No. DEL ACTO ADMINISTRATIVO QUE LO ADOPTA Y FECHA |

NATURALEZA DEL CAMBIO |

|

1.0 |

R.R. 04 de febrero 06 de 2003 |

Modificación total del Procedimiento adoptado mediante Resolución Reglamentaria No. 004 de febrero 6 de 2003, de la siguiente manera:

Modificación del Alcance del Procedimiento, así: "Se inicia con la identificación del Informe de Auditoría Gubernamental con Enfoque Integral que contiene cada una de las actividades conducentes a su aprobación y termina con la trazabilidad de cada una de dichas actividades a través de los registros de los procedimientos: Informe de Auditoría Gubernamental con Enfoque integral; Informe Preliminar de Auditoría Gubernamental con Enfoque integral; Actas de Mesas de Trabajo; Formatos de Traslado de hallazgos; Programas de Auditoría; Memorando de Planeación; Memorando Encargo de Auditoría y Plan de Auditoría Distrital PAD. La Trazabilidad se puede efectuar desde la aprobación del PAD hasta la firma del informe o viceversa.

Modificación de las dos actividades del procedimiento, así: La primera: Identifique el Informe de Auditoría Gubernamental con Enfoque Integral, verificando que contenga cada una de las siguientes actividades, conducentes a su aprobación: Periodo del PAD, Nombre del Sector, Nombre del Sujeto de Control, Periodo Auditado (vigencia), Modalidad de Auditoría y Fase del PAD y la segunda: Realiza la Trazabilidad de cada una de las mencionadas actividades a través de los registros de los procedimientos. |

|

2.0 |

R.R. 030 de mayo 21 de 2003 |

El procedimiento cambia de versión 2.0 a 3.0.

Actividad 1: Se modifica la Identificación del Producto suprimiendo el atributo "fase del PAD", en consecuencia se ajusta el alcance del procedimiento.

Así mismo, se ajusta redacción de la actividad No. 2. |

|

3.0 |

R.R. 051 de 30 de diciembre de 2004 |

El procedimiento se adecua a los cambios determinados en el procedimiento para el control de documentos internos del sistema de gestión de la calidad, adoptado mediante Resolución Reglamentaria No. 042 de Noviembre 9 de 2005. |

|

4.0 |

R.R. 018 de 14 de agosto de 2006 |

Se cambia de versión.

Se ajusta la base legal al Acuerdo 361 de 2009.

Se modifica la definición de trazabilidad y se ajusta el nombre de Fase a Ciclo de Auditoría. |

|

5.0 |

R.R. 029 de noviembre 03 de 2009 |

Se modifica en la actividad 2 del procedimiento que no es Traslado de Hallazgos, sino Concluir Hallazgo de Auditoría. |

|

6.0 |

R.R. 007 de marzo 31 de 2011 |

Se ajusta a la estructura determinada en el procedimiento para el control de documentos internos del Sistema Integrado de Gestión

Se elimina Ciclo del PAD

Se cambia para la trazabilidad el procedimiento Memorando de encargo y memorando de planeación por Memorando de asignación de auditoría

Se incluye la trazabilidad para los productos relacionados con la Visita Fiscal y la función de advertencia.

Se incluye como producto la Función de Advertencia, por tanto se modifica el nombre del procedimiento, con el fin de dejarlo general. |

|

7.0 |

R.R. 055 de Diciembre 18 de 2013 |

Se ajusta a la estructura determinada en el anexo 2 del procedimiento para el control de documentos del Sistema Integrado de Gestión SIG.

Se ajusta la denominación de informe de auditoría modalidad de regularidad, de desempeño, de visita de control fiscal.

Se elimina lo concerniente a la Función de Advertencia. |

|

8.0 |

R.R. 037 de julio 15 de 2015 |

. |

|

. |

PLAN DE CALIDAD DEL PROCESO DE VIGILANCIA Y CONTROL A LA GESTIÓN FISCAL |

Código formato: PGD-01-005 |

|

Código documento: PVCGF-02

Versión:12.0 |

|

Página 1 de 8 |

FECHA: 23 DE JUNIO DE 2015

|

Aprobó elaboración y/o Modificación (Responsable de Proceso) |

Revisión Técnica (Director de Planeación) |

|

Firma: |

Firma: |

|

Nombre:

Ligia Inés Botero Mejía |

Nombre:

Biviana Duque Toro |

|

Cargo:

Contralora Auxiliar |

Cargo:

Directora Técnica de Planeación (E) |

|

Nº |

ACTIVIDAD A CONTROLAR |

MÉTODO DE CONTROL |

VARIABLES A CONTROLAR |

REQUISITOS |

RESPONSABLE |

FRECUENCIA DE CONTROL |

REGISTRO |

ACCIONES DE CORRECCIÓN |

OBSERVACIONES |

|

1 |

Elaborar y actualizar el PAD |

Procedimiento para la elaboración y Actualización del Plan de Auditoría Distrital – PAD |

COMPLETO: El documento del PAD debe tener como mínimo lo establecido en el anexo de estructura del Plan de Auditoría Distrital PAD incorporado en el procedimiento respectivo. COHERENTE: La programación de las auditorías debe ser coherente con los lineamientos de la Alta Dirección y los requerimientos de los demás procesos. |

Que el PAD cumpla con las variables a controlar. |

Contralor Auxiliar

Dirección de Planeación |

Cada vez que se apruebe el PAD o cualquier solicitud de modificación. |

PAD Actualizado en la Intranet |

Devolver al Director respectivo para realizar los ajustes correspondientes |

Aplica para las auditorías modalidad de regularidad o de desempeño |

|

2 |

Elaborar Memorando de Asignación |

Procedimiento para la elaboración del memorando de Asignación y planeación de la Auditoría.

Procedimiento para adelantar auditoría de desempeño.

Procedimiento para adelantar visita de control fiscal |

ESTRUCTURADO: Que esté acorde con el modelo presentado en el procedimiento respectivo. |

Que el memorando de asignación cumpla con las variables a controlar. |

Director Técnico Sectorial

Director de Reacción Inmediata

Coordinador Grupo Especial |

Cada de vez (sic) que se planea una auditoría modalidad: de regularidad, de desempeño, visita de control fiscal. |

Memorando de asignación |

Devolver y realizar los ajustes correspondientes. |

Aplica para las auditorías modalidad de regularidad, de desempeño, visita de control fiscal. |

|

3 |

Elaborar Plan de trabajo |

Procedimiento para la elaboración del memorando de Asignación y planeación de la Auditoría.

Procedimiento para adelantar auditoría de desempeño.

Procedimiento para adelantar visita de control fiscal. |

ESTRUCTURADO: Que los planes de trabajo se encuentren acorde con la estructura establecida en los procedimientos respectivos e incorpore los programas de auditoría y cronograma.

COHERENTE: Que los planes de trabajo sean coherentes con lo establecido en los memorandos de asignación. |

Que los planes de trabajo cumplan con las variables a controlar. |

Director Técnico Sectorial

Director de Reacción Inmediata.

Coordinador Grupo Especial |

Cada vez que se planea una auditoría de regularidad, de desempeño o visita de control fiscal. |

Plan de trabajo aprobado. |

Devolver al equipo auditor y realizar los ajustes correspondientes. |

Aplica para auditoría modalidad: de regularidad, de desempeño y visita de control fiscal.

El plan de trabajo contiene los programas de auditoría y cronograma. |

|

4 |

Validar la observación de Auditoría |

Procedimiento para la ejecución de la Auditoría.

Procedimiento para adelantar auditoría de desempeño.

Procedimiento para adelantar visita de control fiscal |

OBJETIVO: La observación se debe establecer con fundamento en la comparación entre el criterio y la condición. RELEVANTE: Que la materialidad y frecuencia merezca su comunicación e interprete la percepción colectiva del equipo auditor. VERIFICABLE: Que se pueda confrontar con hechos, evidencias o pruebas. SOPORTADO: Que los hallazgos estén soportados en papeles de trabajo. |

Que la observación cumpla con las variables a controlar. |

Director Técnico Sectorial

Director de Reacción Inmediata

Coordinador Grupo Especial |

Durante la ejecución de la Auditoría. |

Acta de mesa de trabajo. |

Devolver al equipo auditor y realizar los ajustes correspondientes. |

Aplica para auditoría modalidad: de regularidad, de desempeño y vista de control fiscal. |

|

5 |

Elaborar y Comunicar Informe de auditoría |

Procedimiento para elaborar el informe de Auditoría y Cierre de Auditoría.

Procedimiento para adelantar auditoría de desempeño.

Procedimiento para adelantar visita de control fiscal. |

ATRIBUTOS: Que se cumplan con los requisitos especificados en la matriz de caracterización del producto. PRESENTACIÓN: Que se cumpla con los requisitos de presentación determinados en la matriz de caracterización del producto. ESTRUCTURADO: Que cumpla con la estructura definida para cada producto. |

Cumplimiento de los criterios de aceptación o rechazo incluidos en la caracterización del producto |

Director Técnico Sectorial

Director de Reacción Inmediata

Coordinador Grupo Especial |

Cada vez que culmina el proceso de elaboración del producto. |

Informe auditoría modalidad de regularidad, de desempeño o visita de control fiscal. |

Aplicar el procedimiento para el control del producto no conforme |

Aplica para las auditorías modalidad de regularidad, de desempeño y vista de control fiscal. |

CONTROL DE CAMBIOS

|

VERSIÓN |

Nº DEL ACTO ADMINISTRATIVO QUE LO ADOPTA Y FECHA |

DESCRIPCIÓN DE LA MODIFICACIÓN |

|

1.0 |

RR 4 Feb-6/03 |

En la tercera columna del formato relacionar los procedimientos a la actividad a controlar.

Actividad 1, columna modificar por Dirección Técnica de Planeación.

Actividad 4, columna 5, modificar por Memorando de Planeación.

Actividad 8, columna 8, agregar: Mesas de trabajo Jurídica.

Actividad 9, columna 9, modificar por realizar seguimiento a la comunicación del hallazgo.

Actividad No. 10, columna 4, primer párrafo, suprimir lo correspondiente a fenecimiento.

Actividad 11, columna 8, agregar: o documento que permita evidenciar la reunión con el sujeto de control.

En la Modalidad de Auditoría Especial, realizar un nota pie de página, donde se indique que la Auditoría Transversal está contenida en esta modalidad de auditoría.

Columna 5 cambiar la palabra característica por variable.

Actividad 2 columna 9, agregar la Responsable Subsectorial.

Actividad 5 columna 6 cambiar Subdirector de Fiscalización por Director Sectorial.

Actividad 8 columna 9 agregar "por el Comité Técnico Sectorial y por la mesas jurídica. |

|

2.0 |

RR 30 May-21/03 |

El documento cambia de versión.

Actividad 3: Modificar Evaluar Preliminarmente el SCI por Evaluar el SCI y el requisito de completo suprimir lo correspondiente a "antes de terminar la fase de planeación".

Actividad 12: Redefinir el último párrafo de la actividad, así: "Que se evidencie el análisis de la respuesta del sujeto de control. Si bien es cierto comunicar el informe es posterior al producto final informe, las Direcciones Sectoriales deben garantizar la característica de Completo. Completo: Una vez firmado por el Director Sectorial, debe remitirse al sujeto de control y copia dura a la Subdirección de Servicios Administrativos para fotocopiado y empaste para distribución; la copia Original será devuelta a la Dirección que origina el Informe. (El Subdirector de Servicios Administrativos debe coordinar con la Dirección de Apoyo al Despacho el número de copias a duplicar, incluyendo una para la Dirección de Economía y Finanzas Distritales). Así mismo, el Director Sectorial debe enviar un resumen ejecutivo a la Oficina Asesora de Comunicaciones. |

|

3.0 |

RR 48 Sept-30/03 |

El documento cambia de versión.

Se unifican en una sola variable a controlar la "Elaboración del Memorando de Planeación y Programas de Auditoría; Concluir Hallazgos de Auditoría y Comunicar Hallazgos a otras Instancias".

Así mismo, se suprimieron como actividades a controlar la Evaluación del Sistema de Control Interno, Desarrollar Objetivos Subsectoriales, Elaborar el Informe Preliminar y Presentar al sujeto de control los resultados de la auditoría, con el fin de que las variables a controlar sean consecuentes con las actividades claves del proceso definido en la Descripción del Proceso Micro.

De igual manera, se estableció que el Plan de Calidad diseñado para la Auditoría Especial Aplica para cualquier otra clase de actuación fiscal. |

|

4.0 |

RR 51 Dic-30/04 |

Se suprime la modalidad de Auditoría de Seguimiento.

Se modifica la característica de estructurado, así: Objetivo General, Componentes de integralidad, Objetivos subsectoriales, Objetivos de Articulación, Objetivos transversales y Duración de la Auditoría.

Se ajusta la estructura del Memorando, así: Análisis del Sujeto, Áreas Criticas, Objetivos de Auditoría, Plan de Trabajo Sectorial, Programas por componente de integralidad y cronograma.

Se modifica la estructura del Informe de Auditoría: Dictamen Integral, Análisis Sectorial y Resultados de Auditoría. |

|

5.0 |

RR 45 Nov-30/05 |

Cambia de versión. |

|

6.0 |

RR 18 Ago-14/06 |

Para la elaboración del PAD se incluye concepto de integración y aseguramiento de la evaluación sectorial.

El memorado de encargo debe contener los hechos relevantes de la revisión de la cuenta y una adecuada evaluación del sujeto de control, al igual que para el memorando de Planeación, así como la aplicación de la Metodología para la Evaluación de la Gestión y los Resultados.

Para la elaboración del informe se dispone que el concepto sobre la gestión se derive de la aplicación de la metodología para la evaluación de la gestión y los resultados y la inclusión de un concepto breve sobre la revisión de la cuenta.

Se adiciona seguimiento a los Planes de Mejoramiento y advertencias y pronunciamientos comunicados. |

|

7.0 |

RR 29 Nov-3/09 |

En la actividad 1 – Completo, se incluye "el resultado de la revisión de la cuenta, mensual, semestral y anual".

En la actividad 2 – Estructurado, se incluye "universo de la muestra".

En la actividad 3 – Completo, se incluye "muestra".

En la actividad 6 – Completo, se cambia la Subdirección de Servicios Administrativos por la Dirección de Apoyo al Despacho y se aclara que a la Dirección de Economía y Finanzas el medio magnético será de las auditorías regulares. |

|

8.0 |

RR 7 de Mar-31/11 |

Se incorpora la modalidad de auditoría abreviada, especificando las actividades a controlar que le aplican y las especificidades en el caso que aplican. |

|

9.0 |

RR 33 Dic-9/11 |

El plan de calidad cambia de versión.

Se modifica el nombre del memorando de encargo de auditoría por "memorando de asignación de auditoría.

Se suprime la modalidad de auditoría abreviada.

Se suprime el procedimiento "memorando de planeación y programas de auditoría".

Del procedimiento "informe" se suprime el análisis sectorial, el informe ejecutivo y se establece para el componente de evaluación al SCI NO transcribir el significado de cada uno de los subsistemas y componentes, se debe hacer un análisis concreto por cada subsistema, indicando únicamente cual de los componentes no cumplió. |

|

10.0 |

R.R. 030 de Diciembre 28 de 2012 |

Se ajusta a la estructura determinada en el procedimiento para el control de documentos del Sistema Integrado de Gestión.

Se ajustan las variables a controlar que apliquen a los productos del proceso. |

|

11.0 |

R.R. 055 de Diciembre 18 de 2013 |

Se actualiza la denominación de las modalidades de auditoria en: de regularidad y de desempeño.

Se elimina lo concerniente a la Función de Advertencia. |

|

12.0 |

R.R. 037 de julio 15 de 2015 |

. |

|

. |

CARACTERIZACIÓN DEL PRODUCTO |

Código formato: PGD-01-006 |

|

Código documento: PVCGF-03

Versión:11.0 |

|

Página 1 de 7 |

FECHA: 23 DE JUNIO DE 2015

|

Aprobó elaboración y/o Modificación (Responsable de Proceso) |

Revisión Técnica (Director de Planeación) |

|

Firma: |

Firma:

|

|

Nombre:

Ligia Inés Botero Mejía |

Nombre:

Biviana Duque Toro |

|

Cargo:

Contralora Auxiliar |

Cargo:

Directora Técnica de Planeación (E) |

|

ÍTEM |

CARACTERÍSTICA |

REQUISITO, CRITERIO DE ACEPTACIÓN O RECHAZO |

PROCEDIMIENTO NORMA O LEY |

OBSERVACIONES |

|

1 |

ATRIBUTOS |

Se debe cumplir con los siguientes atributos:

* Redacción: Tener en cuenta las normas generales de redacción y ortografía. Debe evitarse mencionar nombres propios.

* Preciso: Diga lo que tiene que decir. Rd conveniente ser exacto (puntual) en cada frase y en el informe completo. Su redacción debe ser sencilla, clara, ordenada, coherente y en orden de importancia.

* Conciso: La redacción debe ser breve pero sin omitir lo relevante, la brevedad permite mayor impacto.

* Objetivo: El texto del producto debe reflejar una situación real, manejada con criterios técnicos, analíticos e imparciales.

* Soportado: Las afirmaciones, conceptos y opiniones deben estar respaldadas con evidencia válida, suficiente, pertinente y competente.

* Oportuno: Cumplir los términos de elaboración, consolidación, entrega, comunicación y publicidad. |

. |

Aplica para informes de auditoría (modalidad de regularidad, de desempeño o visita de control fiscal).

En los informes de auditoría, para el caso de los hallazgos se debe tener en cuenta que la redacción debe ser en forma concreta, pero sin dejar de decir lo que se tiene que decir sobre la condición (situación detectada); asimismo, se debe incluir el criterio de auditoría, la causa y el efecto, aspectos que muestren claramente el impacto que tiene la situación detectada por la CB. |

|

2 |

DE PRESENTACIÓN |

Se debe cumplir los siguientes requisitos de presentación:

* Protocolo: Debe redactarse en:

- Letra Arial tamaño 12 de Word

- Margen superior, 4 centímetros

- Margen inferior, 3 centímetros

- Margen izquierdo, 3 centímetros

- Margen derecho, 3 centímetros

- Espacio interlineado sencillo

* Numeración: Sólo se utilizarán números arábigos por niveles, así:

1. Primer Nivel: En mayúscula, negrilla y centrado.

1.2. Segundo Nivel: En mayúsculas sin negrilla y alineado a la izquierda.

1.2.1. Tercer Nivel: En minúscula sin negrilla, cursiva y alineado a la izquierda.

1.2.1.1 Cuarto Nivel: En minúsculas sin negrilla a la izquierda.

* Paginación: Debe ir en el margen inferior centrado y se numerará a partir del capítulo resultados de auditoría.

* Redacción: Tener en cuenta las normas generales de redacción y ortografía. Debe evitarse mencionar nombres propios.

* Cuadros, tablas y gráficos. En los cuadros y tablas se utilizan números arábigos en orden consecutivo a través de todo el texto, se debe indicar primero el número y después el título, utilizando letra Arial tamaño 10; si el cuadro es extenso utilizar tipo de letra más pequeño.

El análisis de las gráficas debe ser consecuente con la presentación de las mismas.

Así mismo, para la numeración utilizar números arábigos en orden consecutivo en la parte inferior izquierda de la misma. Se debe incluir la fuente de la información manejada.

* Cifras: Las cifras presentadas en el informe y en los diferentes cuadros deben ir en una sola unidad de medida: pesos, miles, millones de pesos, etc. Las cifras se separarán con puntos y no con comas.

* Marca de agua: El informe preliminar debe llevarlo, para identificar que no es un documento oficial definitivo y protegerlo de posibles filtraciones. Se debe incluir como marca de agua el concepto "Informe Preliminar". |

. |

Aplica para informes de auditoría (modalidad de regularidad, de desempeño o visita de control fiscal).

Para el caso de los Hallazgos en los informes de auditoría, siempre se deberá utilizar como unidad de medida pesos. |

|

3 |

ESTRUCTURADO |

Que cumpla con la estructura definida para cada producto. |

Procedimiento para elaborar el informe de auditoría y cierre de auditoría. (Aplica a auditoría modalidad de regularidad)

Procedimiento para adelantar auditoría de desempeño.

Procedimiento para adelantar visita de control fiscal. |

Para cada producto se determina la estructura respectiva. |

CONTROL DE CAMBIOS

|

VERSIÓN |

Nº DEL ACTO ADMINISTRATIVO QUE LO ADOPTA Y FECHA |

DESCRIPCIÓN DE LA MODIFICACIÓN |

|

1.0 |

RR 4 Feb-6/03 |

En la cuarta columna de la Caracterización de Producto "Informe de Auditoría Gubernamental con Enfoque Integral", relacionar el Procedimiento "Elaborar el Informe de Auditoría Gubernamental con Enfoque Integral". |

|

2.0 |

RR 30 May-21/03 |

Se suprime la modalidad de auditoría Abreviada, redefiniendo las características para los informes de auditorías Modalidad Especial y de Seguimiento.

Así mismo, se define que la caracterización del Informe de Auditoría Especial aplica para cualquier otra clase actuación fiscal. |

|

3.0 |

RR 51 Dic-30/04 |

Se suprime la columna correspondiente a Seguimiento.

Se suprime de la estructura del Informe la Introducción y Hechos Relevantes, quedando así: Dictamen, Análisis Sectorial, Resultados de Auditoría y Anexo.

El dictamen se estructura así: Introducción, Alcance, Concepto sobre la Gestión y Resultados, Opinión sobre los Estados Contables, Fenecimiento y Anexos.

Se agrega en el Capitulo de Resultados Síntesis por Componente de Integralidad. |

|

4.0 |

RR 45 Dic-30/05 |

Cambia de versión |

|

5.0 |

RR 18 Nov-14/06 |

En el dictamen se incluye concepto sobre la revisión de la cuenta.

En completo que el concepto de Gestión y Resultados debe ser producto de la aplicación de la Metodología establecida.

En el capitulo de resultados se señala que debe hacerse seguimiento a las advertencias y pronunciamientos comunicados.

En estructurado para el informe de auditoría especial se señala que se haga seguimiento a las advertencias y pronunciamientos comunicados en las áreas o aspectos evaluados en la auditoría.

En coherente incluye el tema de metodología para la evaluación de la gestión y los resultados.

En soportado que los hallazgos estén debidamente redactados, fundamentados y documentados. |

|

6.0 |

RR 29 Nov-29/09 |

Se adiciona la modalidad de Auditoría a Entidades con Participación Accionaria.

En cada uno de los ítems se hicieron las observaciones pertinentes. |

|

7.0 |

RR 7 Mar-31/11 |

Cambia de Versión.

Se incorpora la modalidad de auditoría abreviada, especificando las características que le aplican y las especificidades en cada caso. |

|

8.0 |

RR 33 Dic-9/11 |

Cambia de versión.

Se suprime la modalidad de auditoría "Abreviada".

En la característica "Estructurado" se suprime el numeral de análisis sectorial. |

|

9.0 |

RR 30 Dic 28/12 |

Se ajusta a la estructura determinada en el procedimiento para el control de documentos internos del Sistema Integrado de Gestión.

Se determinan tres grandes características para los productos del proceso, con base en esto se actualiza el formato.

Se asegura el manejo de la fuente en la elaboración de cuadros y gráficas. |

|

10.0 |

R.R. 055 de 18 de Diciembre de 2013 |

Se actualiza la denominación de la modalidad así: de regularidad, de desempeño o de visita de control fiscal.

Se elimina lo correspondiente a la Función de advertencia. |

|

11.0 |

R.R. 037 de julio 15 de 2015 |

. |

|

. |

PROCEDIMIENTO PARA EL CONTROL DEL PRODUCTO NO CONFORME |

Código formato: PGD-01-002 |

|

Código documento: PVCGF-04

Versión:7.0 |

|

Página 1 de 8 |

FECHA: 23 DE JUNIO DE 2015

|

Aprobó elaboración y/o Modificación (Responsable de Proceso) |

Revisión Técnica (Director de Planeación) |

|

Firma: |

Firma: |

|

Nombre:

Ligia Inés Botero Mejía |

Nombre:

Biviana Duque Toro |

|

Cargo:

Contralora Auxiliar |

Cargo:

Directora Técnica de Planeación (E) |

1. OBJETIVO:

Estandarizar el tratamiento del producto que no es conforme con los requisitos y prevenir su uso o entrega no intencionado.

2. ALCANCE:

Inicia cuando el Director Sectorial, Director de Reacción Inmediata o Coordinador Grupo Especial; identifica los requisitos y las características del producto objeto de la No conformidad y culmina con la firma y comunicación del informe.

3. BASE LEGAL:

|

TIPO DE NORMA |

FECHA |

DESCRIPCIÓN |

|

Constitución Política |

20/07/1991 |

Artículos 268 y 272 |

|

Ley 42 |

26/01/1993 |

Por la cual se organiza el sistema de control fiscal, financiero y los organismos que lo ejercen |

|

Decreto Ley 1421 |

22/07/1993 |

Por el cual se dicta el Régimen especial para el Distrito Capital de Santafé de Bogotá (artículo 105 y 109 |

|

Acuerdo 519 |

26/12/2012 |

Por el cual se dictan normas sobre organización y funcionamiento de la Contraloría de Bogotá, d. c., se modifica su estructura orgánica e interna, se fijan las funciones de sus dependencias, se modifica su planta de personal y se ajustan el sistema de nomenclatura y los grados de la escala salarial de la planta de personal y se dictan otras disposiciones. |

|

Norma NTC - ISO 9000:2005 |

22/12/2005 |

Norma Internacional, Sistema de Gestión de la Calidad – Fundamentos y Vocabulario. |

|

Norma NTC-ISO 9001:2008 |

14/11/2008 |

Norma Internacional - Requisitos del Sistema de Gestión de la Calidad. |

|

Norma NTCGP 1000:2009 |

18/11/2009 |

Norma Técnica de Calidad en la Gestión Pública. |

|

Resolución Reglamentaria 018 |

10/06/2015 |

Por la cual se crea y se reglamenta el Comité de Aseguramiento de la Calidad del Proceso de Vigilancia y Control a la Gestión Fiscal en la Contraloría de Bogotá D.C., y se dictan otras disposiciones. |

4. DEFINICIONES:

ACCIÓN CORRECTIVA: Conjunto de acciones tomadas para eliminar la(s) causa(s) de una no conformidad detectada u otra situación no deseable.

ACCIÓN PREVENTIVA: Conjunto de acciones tomadas para eliminar la(s) causa(s) de una no conformidad potencial u otra situación potencial no deseable.

CONCESIÓN: Autorización para utilizar o liberar un producto que no es conforme con los requisitos especificados.

CONFORMIDAD: Cumplimiento de un requisito.

LIBERACIÓN: Autorización para proseguir con la siguiente etapa de un proceso.

NO CONFORMIDAD: Incumplimiento de un requisito.

PRODUCTO: Resultado de un proceso.

PRODUCTO NO CONFORME: Producto, que no cumple con uno o varios de los requisitos o características de calidad definidas.

REQUISITO: Necesidad o expectativa establecida, generalmente implícita u obligatoria.

5. ANEXO:

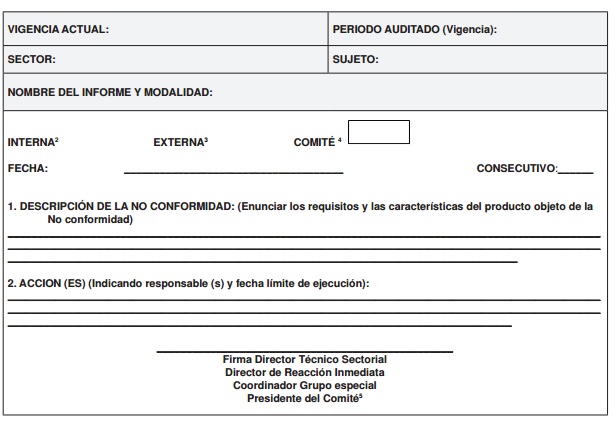

Formato Control del Producto No Conforme PVCGF. Formato Código: PVCGF-04-001.

6. DESCRIPCIÓN DEL PROCEDIMIENTO

|

No |

RESPONSABLE |

ACTIVIDAD |

REGISTROS |

PUNTOS DE CONTROL / OBSERVACIONES |

|

1 |

DIRECTOR TÉCNICO SECTORIAL

DIRECTOR DE REACCIÓN INMEDIATA

COORDINADOR GRUPO |

Identifica los requisitos y las características del producto objeto de la No conformidad.

Establece las acciones, los responsables y la fecha límite de ejecución

Diligencia el Formato de Control de Producto No Conforme,

|

Formato Control del Producto No Conforme PVCGF |

Observaciones:

El comité de Aseguramiento de la Calidad del Proceso de Vigilancia y Control a la gestión fiscal1 podrá determinar Producto NO Conforme, evento en el cual dará traslado a la Dirección Sectorial correspondiente y remite copia a la oficina de asuntos disciplinarios para lo de competencia.

Corresponde al comité de Aseguramiento de la Calidad del Proceso de Vigilancia y Control a la gestión fiscal definir las acciones derivadas, cuando se presente Producto No Conforme después de su entrega.

Ver anexo 1. |

|

2 |

SUBDIRECTOR, ASESOR,

GERENTE, PROFESIONAL ESPECIALIZADO Y/O UNIVERSITARIO

(Equipo auditor) |

Ejecuta las acciones determinadas en el Anexo 1, teniendo en cuenta las fechas estipuladas en el mismo. |

. |

. |

|

3 |

DIRECTOR TÉCNICO SECTORIAL

DIRECTOR DE REACCIÓN INMEDIATA

COORDINADOR GRUPO |

Presenta el Informe si ha sido corregido o si se ha aceptado su uso, liberación o una concesión, para su aprobación final. |

. |

Punto de control:

Verifica que el informe se haya ajustado de conformidad con las acciones establecidas en el formato. |

|

4 |

DIRECTOR TÉCNICO SECTORIAL

DIRECTOR DE REACCIÓN INMEDIATA

COORDINADOR GRUPO |

Firma y comunica el informe.

Activa procedimiento para la preservación del producto. |

. |

. |

7. ANEXOS

ANEXO 1

FORMATO CONTROL DEL PRODUCTO NO CONFORME PVCGF

|

. |

FORMATO CONTROL DEL PRODUCTO NO CONFORME PVCGF |

Código formato: PVCGF-04-001 |

|

Código documento: PVCGF-04

Versión:7.0 |

|

Página X de Y |

8. CONTROL DE CAMBIOS

|

VERSIÓN |

No. DEL ACTO ADMINISTRATIVO QUE LO ADOPTA Y FECHA |

NATURALEZA DEL CAMBIO |

|

1.0 |

R.R. 04 de febrero 06 de 2003 |

Modificación página 2 del Procedimiento, en lo correspondiente al alcance, de tal manera que concuerde con las actividades inicial y final de la Descripción del procedimiento; así: "Inicia con la presentación del Informe al Comité Técnico Sectorial y culmina con la aprobación del informe". |

|

1.0 |

R.R. 030 de mayo 21 de 2003 |

El Procedimiento cambia de versión.

Se eliminó la actividad No. 1, en consecuencia se modifica la secuencia de la descripción del procedimiento y el alcance del mismo. |

|

2.0 |

R.R. 051 de diciembre 30 de 2004 |

El Procedimiento cambia de versión.

El procedimiento se adecua a los cambios determinados en el procedimiento para el control de documentos internos del sistema de gestión de la calidad, adoptado mediante Resolución Reglamentaria No. 042 de Noviembre 9 de 2005. |

|

3.0 |

R.R. 018 de agosto 14 de 2006 |

Se cambia de versión.

Se modifica la redacción del alcance.

Se ajusta fase por ciclo.

Se ajusta la base legal al Acuerdo 361 de 2009.

Se establece punto de control.

Se reorganizan las actividades en el sentido que el formato para el control del producto no conforme, se diligencia como resultado de la revisión por parte del Director Sectorial o del cliente.

En la actividad No. 4 se establece un punto de control. |

|

4.0 |

R.R. 029 de noviembre 03 de 2009 |

Cambia de versión.

El cambio obedece a la necesidad de mantener unificados los procedimientos en una sola Resolución Reglamentaria. |

|

5.0 |

R.R. 007 de marzo 31 de 2011 |

Se ajusta a la estructura determinada en el procedimiento para el control de documentos internos del Sistema Integrado de Gestión

Se actualiza la columna de responsable de acuerdo con la nueva planta de empleos.

Se incorporan definiciones.

Se incluyen actividades para dar mayor claridad al procedimiento. |

|

6.0 |

R.R. 055 de 18 de Diciembre de 2013 |

Se ajusta a la estructura determinada en el anexo 2 del procedimiento para el control de documentos del Sistema Integrado de Gestión.

Se adiciona una observación en la primera actividad relaciona con las funciones del comité de aseguramiento de la calidad del PVCGF

Se incorpora la base legal.

Se elimina lo concerniente a la Función de Advertencia.

Se actualiza el anexo 1 |

|

7.0 |

R.R. 037 de julio 15 de 2015 |

. |

|

. |

PROCEDIMIENTO PARA LA PRESERVACIÓN DEL PRODUCTO |

Código formato: PGD-01-002 |

|

Código documento: PVCGF-07

Versión:10.0 |

|

Página 1 de 8 |

FECHA: 23 DE JUNIO DE 2015

|

Aprobó elaboración o modificación

(Responsable de Proceso) |

Revisión técnica

(Director de Planeación) |

|

Firma: |

Firma:

|

|

Nombre:

Ligia Inés Botero Mejía |

Nombre:

Biviana Duque Toro |

|

Cargo:

Contralora Auxiliar |

Cargo:

Directora Técnica de Planeación (E) |

1. OBJETIVO:

Definir las actividades para preservar los productos del proceso de vigilancia y control a la gestión fiscal durante el proceso interno y hasta la entrega final al cliente.

2. ALCANCE:

Inicia con el envío en medio magnético - formato PDF, de los informes finales debidamente firmados a la Dirección de Apoyo al Despacho y termina con la publicación en la página WEB e intranet de los productos del proceso de vigilancia y control a la gestión fiscal.

3. BASE LEGAL:

|

TIPO DE NORMA |

FECHA |

DESCRIPCIÓN |

|

Acuerdo 519 |

26/12/2012 |

"Por el cual se dictan normas sobre organización y funcionamiento de la Contraloría de Bogotá, d. c., se modifica su estructura orgánica e interna, se fijan las funciones de sus dependencias, se modifica su planta de personal y se ajustan el sistema de nomenclatura y los grados de la escala salarial de la planta de personal y se dictan otras disposiciones". |

|

Norma NTC - ISO 9000:2005 |

22/12/2005 |

Norma Internacional, Sistema de Gestión de la Calidad – Fundamentos y Vocabulario. |

|

Norma NTC-ISO 9001:2008 |

14/11/2008 |

Norma Internacional - Requisitos del Sistema de Gestión de la Calidad. |

|

Norma NTCGP 1000:2009 |

18/11/2009 |

Norma Técnica de Calidad en la Gestión Pública. |

4. DEFINICIÓN:

ALMACENAMIENTO: Etapa en la cual se guarda el producto en condiciones apropiadas y controladas para conservar y mantener sus condiciones.

PRESERVACIÓN: La protección física del producto para mantener su conformidad.

PROTECCIÓN: Son las medidas que se toman para evitar alteración del producto.

PRODUCTO: Resultado de un proceso.

5. ANEXOS:

Anexo 1: Certificado de archivos enviados a la Dirección de Apoyo al Despacho.

Código PVCGF-07-001.

6. DESCRIPCIÓN DEL PROCEDIMIENTO

|

Nº |

RESPONSABLE |

ACTIVIDAD |

REGISTROS |

PUNTOS DE CONTROL/ OBSERVACIONES |

|

1 |

DIRECTOR TÉCNICO SECTORIAL DE FISCALIZACIÓN

DIRECTOR DE REACCIÓN INMEDIATA

COORDINADOR GRUPO ESPECIAL |

Envía en medio magnético - formato PDF, el informe final, debidamente firmado, a la Dirección de Apoyo al Despacho |

Memorando remisorio.

Certificado de archivos enviados a la Dirección de Apoyo al Despacho1. |

Observación:

El envío de los informes se hará dentro de los cinco (5) días hábiles siguientes a su comunicación.

Ver Anexo 1 - Certificado de archivos enviados a la Dirección de Apoyo al Despacho. |

|

2 |

DIRECTOR TÉCNICO SECTORIAL DE FISCALIZACIÓN

DIRECTOR DE REACCIÓN INMEDIATA

COORDINADOR GRUPO ESPECIAL |

Archiva los productos junto con los respectivos soportes en la serie documental de acuerdo con lo establecido en la Tabla de Retención Documental. |

. |

. |

|

3 |

DIRECTOR DE APOYO AL DESPACHO |

Remite los productos a la Dirección de Tecnologías de la Información y las Comunicaciones y solicita la publicación en la página web e intranet, previa coordinación con la Oficina Asesora de Comunicaciones para su divulgación en medios de comunicación. |

. |

Observación:

Dentro de los productos se incluyen: informes de auditoría modalidad de regularidad, de desempeño y visita de control fiscal. |

|

4 |

DIRECTOR TÉCNICO DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES |

Asigna funcionario, quien publica en la página WEB e intranet los productos del Proceso de Vigilancia y Control a la Gestión Fiscal, identificando producto, sector, año de elaboración y sujeto de control. |

. |

Observación:

La identificación de producto, sector, año de elaboración y sujeto de control aplica para los informes de auditoría de regularidad, de desempeño o visita de control fiscal.

Punto de Control:

La Dirección Sectorial, Dirección de Reacción Inmediata o Coordinador de Grupo Especial serán los encargados de verificar que la Dirección de tecnologías de la información y las comunicaciones haya realizado la publicación de los productos. |

|

5 |

DIRECTOR DE APOYO AL DESPACHO |

Elabora y radica oficio dirigido a los Honorables Concejales en el que se informa que los productos se encuentran a disposición en la página WEB de la entidad. |

Oficio remisorio |

. |

7. ANEXOS

ANEXO No. 1.

CERTIFICADO DE ARCHIVOS ENVIADOS A LA DIRECCIÓN DE APOYO AL DESPACHO

|

. |

CERTIFICADO DE ARCHIVOS ENVIADOS A LA DIRECCIÓN DE APOYO AL DESPACHO |

Código formato: PVCGF-07-001 |

|

Código documento: PVCGF-07

Versión:10.0 |

|

Página X de Y |

DIRECCIÓN / GRUPO ESPECIAL: ________________

Informe Final de Auditoría Modalidad2 __________ de los siguientes sujetos de control:

NOMBRE DEL DIRECTOR /COORDINADOR GRUPO ESPECIAL: ___________________

En mi calidad de Director(a) Técnico o Coordinador de Grupo Especial, certifico que los archivos enviados a la Dirección de Apoyo al Despacho, son fiel copia de los originales Informe de Auditoría Modalidad ___________, vigencia ______, correspondiente al PAD ____, presentados a los Representantes Legales de sujetos de control, toda vez que los mismos serán colgados en la Página Web institucional para su consulta.

_____________________________________________

FIRMA DIRECTOR / COORDINADOR GRUPO ESPECIAL

Copia:

Proyectó:

Elaboró:

Revisó:

8. CONTROL DE CAMBIOS

|

VERSIÓN |

Nº ACTO ADMINISTRATIVO QUE LO ADOPTA Y FECHA |

NATURALEZA DEL CAMBIO |

|

1.0 |

R.R. 04 de febrero 06 de 2003 |

El procedimiento cambia de versión.

Adición del registro oficio remisorio.

Modificación Descripción del Procedimiento, así:

Actividad 1: Envía informe debidamente firmado a la Subdirección de Servicios Administrativos

Actividad 2. Establece en coordinación con la Dirección de Apoyo al Despacho el número de copias del informe a duplicar con destino a los clientes. (Fotocopias y empaste). Ejecutor: Subdirector de Servicios Administrativos.

Actividad 3. Embala los informes. Ejecutor: Subdirector de Servicios Administrativos.

Actividad 4. Envía producto embalado a la Dirección de Apoyo al Despacho. El original lo regresa a la Dirección Sectorial que originó el Informe. Ejecutor: Subdirector de Servicios Administrativos.

Actividad 5. Elabora y radica oficio de remisión de informes a los clientes en la Oficina de Radicación de la Contraloría, incluyendo una copia para la Dirección de Economía y Finanzas Distritales.

Actividad 6. Entrega Informe Final a los Clientes. |

|

2.0 |

R.R. 048 de septiembre 30 de 2003 |

El procedimiento cambia de versión 2.0 a 3.0.

Se modifica redacción de objetivo y alcance del procedimiento.

Se ajusta redacción de las actividades de la Descripción del procedimiento. |

|

3.0 |

R.R. 051 de diciembre 30 de 2004 |

En la Descripción del Proceso se incluye actividad 4 relacionado con incluir en la página WEB de la Contraloría los Informes de Auditoría. |

|

4.0 |

R.R. 045 de noviembre 30 de 2005 |

Cambia de versión. |

|

5.0 |

R.R. 018 de 14 de agosto de 2006 |

Se elimina en actividad 1 copia dura para la Dirección de Informática para ahorro de papel.

En la actividad 2 se dispone que las copias para los clientes sean preferiblemente en medio magnético.

Se incluye que el Director de Apoyo al Despacho informe a los clientes que el producto se encuentra disponible en la página WEB.

Se cambia fase por ciclo. |

|

6.0 |

R. R. 029 de Noviembre 03 de 2009 |

Se modifican las actividades 1 y 2 del procedimiento. |

|

7.0 |

R.R. 015 de Mayo 14 de 2010 |

Se modifica el alcance del procedimiento, la base legal, los registros, la actividad 1 del procedimiento.

Se establece una observación respecto del tiempo de envió a la Dirección de Apoyo al Despacho.

En la actividad 3 se establece una observación que da el término para la publicación y un punto de control para la verificación de la publicación por parte de las Direcciones Sectoriales.

Se adiciona el Anexo 1. |

|

8.0 |

R.R. 007 de marzo 31 de 2011 |

Se modifica el nombre del procedimiento, con el fin de dejarlo general para los productos del proceso.

Se ajusta a la estructura determinada en el procedimiento para el control de documentos internos del Sistema Integrado de Gestión.

Se complementan las definiciones.

Se actualiza la columna de responsable de acuerdo con la nueva planta de empleos. |

|

9.0 |

R.R. 055 de 18 de Diciembre de 2013 |

Se ajusta el procedimiento a la estructura determinada en el Anexo 2 del Procedimiento para el control de documentos del Sistema Integrado de Gestión.

Se elimina lo pertinente a la Función de Advertencia.

Se modifica el responsable de publicar los informes en la página web. |

|

10.0 |

R.R. 037 de julio 15 de 2015 |

. |

|

. |

PROCEDIMIENTO PARA LA ELABORACIÓN Y ACTUALIZACIÓN DEL PLAN DE AUDITORIA DISTRITAL - PAD |

Código formato: PGD-01-002 |

|

Código documento: PVCGF-08

Versión:12.0 |

|

Página 1 de 8 |

FECHA: 23 DE JUNIO DE 2015

|

Aprobó elaboración y/o Modificación (Responsable de Proceso) |

Revisión Técnica (Director de Planeación) |

|

Firma: |

Firma: |

|

Nombre:

Ligia Inés Botero Mejía |

Nombre:

Biviana Duque Toro |

|

Cargo:

Contralora Auxiliar |

Cargo:

Directora Técnica de Planeación (E) |

1. OBJETIVO:

Establecer las actividades para la elaboración y actualización del Plan de Auditoria Distrital - PAD como herramienta que permite la programación del Proceso de Vigilancia y Control a la Gestión Fiscal.

2. ALCANCE:

El procedimiento contempla la Elaboración y actualización del PAD.

La elaboración inicia con el análisis de los insumos, con el fin de establecer los sujetos a auditar, la modalidad de auditoria, los recursos (talento humano y tiempo) y resultados esperados y termina con la publicación del PAD en la Intranet de la Contraloría y el registro de la información en el Plan Nacional de Auditorias (PNA) del SINACOF.

La actualización del PAD inicia con la presentación al Director Técnico Sectorial de la propuesta de modificación del PAD y termina con la publicación del PAD actualizado, identificando la versión y la vigencia, en la Intranet de la Contraloría y el registro de los ajustes del PAD en el Plan Nacional de Auditorias (PNA) del SINACOF.

3. BASE LEGAL

|

TIPO DE NORMA |

FECHA |

DESCRIPCIÓN |

|

Acuerdo 519 |

26/12/2012 |

"Por el cual se dictan normas sobre organización y funcionamiento de la Contraloría de Bogotá, D. C., se modifica su estructura orgánica e interna, se fijan las funciones de sus dependencias, se modifica su planta de personal y se ajustan el sistema de nomenclatura y los grados de la escala salarial de la planta de personal y se dictan otras disposiciones" |

|

Ley 190 |

6/06/1995 |

Por la cual se dictan normas tendientes a preservar la moralidad en la Administración Pública y se fijan disposiciones con el fin de erradicar la corrupción administrativa. |

|

Guía de Auditoría para las Contralorías Territoriales GAT. |

Noviembre de 2012 |

Metodología adaptada a las necesidades y requerimientos propios del ejercicio de la función de control fiscal en el nivel territorial construida por la Contraloría General de la República, a través del SINACOF, en cumplimiento a lo normado en el artículo 130 de la Ley 1474 del 12 de julio de 2011. |

|

Resolución Reglamentaria No. 015 |

27/05/2015 |

Por la cual se agrupan por sectores, se clasifican y se asignan los sujetos de vigilancia y control fiscal a las Direcciones Sectoriales de Fiscalización de la Contraloría de Bogotá, D.C., y se dictan otras disposiciones. |

|

Resolución Reglamentaria No. 007 |

05/03/2015 |

Por la cual se reglamenta el Comité Técnico para el Proceso de Vigilancia y Control a la Gestión Fiscal, en la Contraloría de Bogotá, D.C. |

4. DEFINICIONES:

ACTUALIZACIÓN DEL PAD. Conjunto de actividades que tiene como propósito incluir, excluir, modificar la programación contenida en el PAD.

AUDITORÍA GUBERNAMENTAL: revisión o examen de la gestión fiscal, acorde con las normas de auditoría generalmente aceptadas vigentes, que se realiza mediante la aplicación de los sistemas de control fiscal con el objeto de determinar el cumplimiento de los principios de la gestión fiscal, en la prestación de servicios o provisión de bienes públicos y en desarrollo de los fines constitucionales y legales del estado; la confiabilidad en la información financiera, el cumplimiento en la aplicación de la normatividad vigente y el grado en que se han alcanzado los objetivos previstos, de manera que permita fundamentar las opiniones, pronunciamientos y conceptos. (Adaptada de la Guía de Auditoría de la CGR, febrero de 2013).

LINEAMIENTOS DE LA ALTA DIRECCIÓN. Orientaciones generales dadas por el Contralor de Bogotá y su equipo directivo tendientes a lograr las políticas y objetivos del plan estratégico institucional, las cuales deberán observarse para la elaboración, revisión, aprobación y modificación de los planes, buscando asegurar la armonización, integración y articulación de todos los procesos.

MODALIDADES DE AUDITORIA: En la Contraloría de Bogotá D.C., se aplican tres modalidades:

* Auditoría de Regularidad1: es un proceso sistemático que mide y evalúa, acorde con las Normas de auditoría gubernamental colombianas prescritas por la Contraloría General de la República, la gestión o actividades de una organización, mediante la aplicación articulada y simultánea de los sistemas de control, con el fin de determinar con conocimiento y certeza, el nivel de eficiencia en la administración de los recursos públicos, la eficacia, la economía, la equidad y los costos ambientales, con que logra los resultados, de manera que permitan fundamentar el fenecimiento de la cuenta y el concepto sobre la calidad y eficiencia del control fiscal interno.

* Auditoría de Desempeño2: ejercicio de control fiscal mediante la cual se evalúan políticas, asuntos, programas, proyectos, procesos, áreas o actividades de carácter específico o transversal, de interés o relevancia con el propósito de emitir un concepto u opinión sobre lo evaluado.

* Visita de Control Fiscal: actuación adelantada por las direcciones sectoriales de fiscalización de la Contraloría de Bogotá D.C. Grupo Especial y la Dirección de Reacción Inmediata, mediante la cual un equipo de auditoria, se desplaza a las instalaciones del sujeto de control, con el fin de ejercer un control fiscal oportuno sobre posibles situaciones irregulares que afecten o pongan en riesgo el erario público Distrital.

PLAN DE AUDITORIA DISTRITAL PAD. Documento que consolida la planeación del Proceso de Vigilancia y Control a la Gestión Fiscal y establece las acciones a desarrollar en una vigencia, con el fin de hacer efectiva la vigilancia de la gestión fiscal del Distrito Capital y de los particulares que manejen fondos o bienes del mismo.

PLAN NACIONAL DE AUDITORIA PNA. Programación anual armonizada y articulada entre la Contraloría General de la República y los organismos de control fiscal del orden territorial, para el ejercicio independiente y autónomo del control fiscal micro de las Contralorías en todo el país. (Art. 5 Resolución Orgánica 6193 de 2010, expedida por la CGR).

SINACOF. Es el conjunto de organismos, políticas, principios, normas, métodos, procedimientos, herramientas tecnológicas y mecanismos, estructurados lógicamente, que permiten la armonización, unificación y estandarización del proceso de control fiscal; la coordinación de acciones, la integración y el fortalecimiento de los entes de control fiscal; para el ejercicio de la vigilancia de la gestión fiscal de las entidades públicas y de los particulares que manejan fondos y bienes públicos. (Art. 1 Resolución Orgánica 6193 de 2010, expedida por la CGR).

5. ANEXOS:

* Anexo 1: Modelo matriz de formulación PAD. Código PVCGF-08-001

* Anexo 2: Estructura Plan de Auditoria Distrital PAD. Código PVCGF-08-002

* Anexo 3: Solicitud de Modificación del PAD. Código PVCGF-08-003

6. DESCRIPCIÓN DEL PROCEDIMIENTO

6.1 ELABORACION DEL PAD

|

Nº |

RESPONSABLE |

ACTIVIDAD |

REGISTROS |

PUNTOS DE CONTROL/ OBSERVACIONES |

|

1 |

DIRECTOR TÉCNICO DE FISCALIZACIÓN,

SUBDIRECTOR Y

GERENTE |

Analiza los siguientes insumos, con el fin de establecer los sujetos a auditar, la modalidad de auditoria, los recursos (talento humano y tiempo) y resultados esperados:

Proceso Direccionamiento Estratégico: Plan Estratégico, Lineamientos de la Alta Dirección e Insumos para la Planificación del control y vigilancia a la gestión fiscal (Observatorio de control fiscal).

Proceso de Estudios de Economía y Política Pública: Diagnóstico Sectorial, Mapa de Política Pública, políticas públicas priorizadas y Matriz de Riesgo por Proyectos

Proceso de Participación Ciudadana: Respuesta a solicitudes y/o Cuestionarios y Peticiones, quejas, sugerencias y reclamos.

Proceso de Vigilancia y Control a la Gestión Fiscal: Informes de Auditoria Anteriores. |

. |

Observación:

Las auditorias de desempeño deben focalizar la temática (procedimiento, proceso, área, contrato, entre otros.) objeto de auditoria.

Dicha focalización debe obedecer a temas de impacto o coyunturales que ameritan su ejecución.

La priorización de las políticas públicas las realiza la Alta Dirección a partir del mapa de política pública presentado por la Dirección de Estudios de Economía y Política Pública. |

|

2 |

SUBDIRECTOR TÉCNICO DE FISCALIZACIÓN Y

GERENTE |

Diligencia la Matriz de Formulación del PAD. |

. |

Observación

Ver Anexo 1. Matriz de Formulación PAD |

|

3 |

DIRECTOR TÉCNICO SECTORIAL |

Aprueba la formulación y programación de auditorias del sector a su cargo, contenida en la Matriz de Formulación del PAD en Comité Técnico.

Remite la Matriz de Formulación del PAD a la Dirección de Planeación. |

Acta de Comité Técnico

Matriz de Formulación PAD Aprobada. |

Punto de Control.

Verifica que la programación sea coherente con los lineamientos de la Alta Dirección y los requerimientos de los demás procesos. |

|

4 |

PROFESIONAL ESPECIALIZADO Y/O UNIVERSITARIO Y/O TÉCNICO

DIRECCIÓN DE PLANEACIÓN |

Consolida la Matriz de Formulación del PAD. |

. |

. |

|

5 |

PROFESIONAL ESPECIALIZADO Y/O UNIVERSITARIO

DIRECCIÓN DE PLANEACIÓN |

Estructura el Plan de Auditoria Distrital - PAD |

. |

Ver Modelo PAD Anexo 2.

|

|

6 |

DIRECTOR TÉCNICO DE PLANEACIÓN |

Revisa el Plan de Auditoría Distrital - PAD y lo presenta al Comité Directivo para su aprobación. |

. |

Punto de Control: Se verifica el cumplimiento de los lineamientos de la Alta Dirección, requerimientos de otros procesos, cobertura de los sujetos de control, entre otros aspectos. |

|

7 |

CONTRALOR Y/O CONTRALOR AUXILIAR |

Aprueba el PAD en Comité Directivo.

En caso de observaciones solicita los respectivos ajustes. |

Acta de Comité Directivo

Plan de Auditoria Distrital PAD Aprobado |

Punto de Control: Conforme a la Ley 190 de 1995, los planes deberán aprobarse antes del 31 de diciembre de cada vigencia. |

|

8 |

TÉCNICO DIRECCIÓN DE PLANEACIÓN |

Publica en la Intranet de la Contraloría el PAD, identificando la versión y la vigencia.

Registra la información del PAD en el Plan Nacional de Auditorias (PNA) del SINACOF. |

. |

Observación:

La publicación del PAD en el Plan Nacional de Auditorias, se debe realizar antes del 20 de Enero de cada año, en cumplimiento de los términos establecidos por la Resolución Orgánica 6193 de 2010 de la CGR o la norma que este vigente. |

6.2 ACTUALIZACIÓN DEL PLAN DE AUDITORIA DISTRITAL – PAD

|

Nº |

RESPONSABLE |

ACTIVIDAD |

REGISTROS |

PUNTOS DE CONTROL/ OBSERVACIONES |

|

1 |

SUBDIRECTORES

DE FISCALIZACIÓN O GERENTE |

Presenta al Director Técnico Sectorial las propuestas de modificación del PAD. |

. |

Ver Anexo 3. Solicitud de Modificaciones al PAD.

Punto de control:

Las solicitudes de modificaciones deben ser justificadas acorde con los requerimientos del control fiscal. |

|

2 |

DIRECTOR TÉCNICO SECTORIAL |

Aprueba en comité técnico la modificación del PAD

Remite y sustenta la modificación ante el despacho del Contralor Auxiliar. |

Acta de Comité Técnico

Memorando remisorio |

Punto de control

El formato de solicitud debe ser original y debidamente firmado.

Las solicitudes de modificación, deben presentarse con mínimo cinco días de antelación a la situación a modificar (fecha de inicio, fecha de terminación). |

|

3 |

CONTRALOR AUXILIAR |

Remite a la Dirección de Planeación la solicitud debidamente firmada. |

Solicitud de modificación al PAD |

Observación

Los originales de las solicitudes debidamente firmadas deben reposar en la Dirección de Planeación. |

|

4 |

PROFESIONAL ESPECIALIZADO Y/O UNIVERSITARIO

DIRECCIÓN DE PLANEACIÓN |

Actualiza el PAD con base en las modificaciones aprobadas. |

PAD actualizado |

Punto de control:

Se debe asegurar que las visitas fiscales realizadas durante la vigencia deben quedar relacionadas en el PAD al finalizar la vigencia. |

|

5 |

TÉCNICO

DIRECCIÓN DE PLANEACIÓN |

Publica en la Intranet de la Contraloría el PAD actualizado, identificando la versión y la vigencia.

Registra la información del PAD actualizado en el Plan Nacional de Auditorias (PNA) del SINACOF. |

. |

Observación:

El registro en el PNA del SINACOF se realizará en la forma que indique la Oficina de Planeación de la CGR. (Resolución Orgánica 6193 de 2010 expedida por la CGR o la norma que esté vigente) |

7. ANEXOS

Anexo 1

|

|

MATRIZ DE FORMULACIÓN PAD |

Código formato: PVCGF-08-001 |

|

Código documento: PVCGF-08

Versión: 12.0 |

|

Página: x de y |

DIRECCIÓN SECTOR: _______________________

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

No. |

SUJETO DE VIGILANCIA Y CONTROL FISCAL |

PRESUPUESTO EJECUTADO VIGENCIA ANTERIOR ($ pesos) |

GRUPO

(I o II) |

MODALIDAD DE AUDITORIA |

NOMBRE AUDITORIA DE DESEMPEÑO |

FECHA PROGRAMADA DE INICIO |

FECHA PROGRAMADA DE TERMINACIÓN |

AUDITORES PROGRAMADOS |

JUSTIFICACION DE LA PROGRAMACIÓN DE LA AUDITORIA |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

Aprobación:

|

Número y Fecha del Acta de CT |

Nombre Director Sectorial |

Firma |

|

. |

. |

. |

Instrucciones de diligenciamiento

1. No. Registre el número consecutivo de la relación de auditorias.

2. SUJETO DE VIGILANCIA Y CONTROL FISCAL: Relacione el nombre del sujeto de vigilancia y control fiscal, de conformidad con la norma vigente.

3. PRESUPUESTO EJECUTADO VIGENCIA ANTERIOR ($pesos). Determine el presupuesto ejecutado por la entidad en la vigencia anterior. Esta solamente aplica para el caso de las auditorias regulares.

4. GRUPO. Registre el grupo al cual pertenece el sujeto de control de acuerdo con las siguientes consideraciones: GRUPO I. Sujetos de vigilancia y control fiscal que administran o manejan recursos públicos del Distrito Capital y su composición presupuestal y patrimonial está conformada en un ciento por ciento (100%) y aquellos cuya composición de su capital correspondiente al Distrito Capital sea igual o superior al cincuenta por ciento (50%). GRUPO II. Sujetos de vigilancia y control fiscal con participación directa o indirecta del Distrito Capital, inferior al cincuenta por ciento (50%) y los particulares, las entidades o empresas que administren, manejen o inviertan recursos públicos.

5. MODALIDAD DE AUDITORIA: Indique la modalidad de auditoría practicada (de regularidad o de Desempeño).

6. NOMBRE AUDITORIA DE DESEMPEÑO: Establezca el nombre de la auditoria de desempeño.

7. FECHA PROGRAMADA DE INICIO. Indique la fecha de inicio de la auditoria desde el inicio de la fase de planeación.

8. FECHA PROGRAMADA DE TERMINACIÓN. Indique la fecha programada de terminación de la auditoria.

9. AUDITORES PROGRAMADOS. Indique el número de auditores programados para adelantar el ejercicio auditor.

10. JUSTIFICACIÓN DE LA PROGRAMACIÓN DE LA AUDITORÍA. Soportar técnicamente los resultados esperados de la auditoria y las razones por las cuales se escoge el tema de control fiscal, especialmente para el caso de las auditorias de desempeño.

ANEXO 2

|

. |

PLAN DE AUDITORIA DISTRITAL

PAD |

Código formato: PVCGF-08-002 |

|

Código documento: PVCGF-08

Versión: |

|

Página: x de y |

MODELO ESTRUCTURA PLAN DE AUDITORÍA DISTRITAL PAD

|

PLAN DE AUDITORIA DISTRITAL PAD

(VIGENCIA)

CONTRALOR DE BOGOTÁ, D.C.

CONTRALOR AUXILIAR

BOGOTA, D.C. |

CONTENIDO

INDICE

INTRODUCCIÓN. Sección inicial cuyo propósito principal es contextualizar el contenido y alcance del Plan, debe incluir como mínimo la articulación con el Plan Estratégico y al final el número y fecha del acta de Comité Directivo en el cual se aprobó el Plan.

Al leer la introducción deberá hacerse una idea sobre el contenido del documento.

1. OBJETIVOS Y LINEAMIENTOS

Se enuncian de manera sucinta los principales objetivos y estrategias contemplados en los lineamientos de la alta dirección, los requerimientos de los Procesos de Estudios de Economía y Política Pública y de Participación Ciudadana.

2. RESULTADOS DEL PROCESO DE VIGILANCIA Y CONTROL A LA GESTIÓN FISCAL – Vigencia Anterior (indicando la fecha de corte de la información).

* Cobertura del Control fiscal

* Hallazgos de Auditoria

* Indagaciones Preliminares

* Procesos Administrativos Sancionatorios

* Beneficios del Control Fiscal

* Pronunciamiento de la Gestión Fiscal

3. PROGRAMACIÓN PLAN DE AUDITORIA PAD.

Horizonte del Plan. Lapso que comprende el plan.

Cubrimiento Presupuestal. Análisis del presupuesto del distrito frente a la acción fiscalizadora programada

Cobertura Sujetos de Vigilancia y Control Fiscal. Análisis de la cobertura de los sujetos de vigilancia y control fiscal.

Modalidad de Auditorias. Porcentaje de auditorias por modalidad.

Recursos. Criterios que se tuvieron en cuenta para asignar los recursos de tiempo y humanos en la conformación de los equipos de auditoria; determinar el número de funcionarios disponibles por nivel en la dirección sectorial y su asignación.

4. ANEXO.

Relación de las Auditorias programadas. Incluir la matriz consolidada que relacione las auditorias programadas durante la vigencia, determinando el código de cada una.

ANEXO 3

|

. |

SOLICITUD DE MODIFICACIÓN DEL PAD |

Código formato: PVCGF-08-003 |

|

Código documento: PVCGF-08

Versión: 12.0 |

|

Página: x de y |

Dirección Sector_____________________________ Fecha _________________

|

SUJETO DE CONTROL |

GRUPO

(I, II) |

MODALIDAD DE AUDITORIA |

NOMBRE DE LA AUDITORIA DE DESEMPEÑO |

TIPO DE MODIFICACIÓN

(I, E, P, CN, CA)3 |

JUSTIFICACIÓN |

FECHA PROGRAMADA DE INICIACIÓN

(Para Inclusión o Prórroga) |

FECHA PROGRAMADA DE TERMINACIÓN

(Para Inclusión o Prórroga |

NUEVO NOMBRE DE LA AUDITORIA DE DESEMPEÑO |

NÚMERO DE AUDITORES ASIGNADOS |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

DIRECCIÓN SECTORIAL

Presenta Subdirector de Fiscalización ó Gerente: _______________________ Firma: _______________

Aprueba Director Sectorial _____________________________ Firma: ___________________________ |

|

CONTRALOR AUXILIAR

Aprobó: SI ____________ NO_________________

Nombre: _______________________________ Firma _________________________________

(Nombre del Contralor (a) Auxiliar)

Observaciones:

___________________________________________________ |

8. CONTROL DE CAMBIOS

|

VERSIÓN |

Nº DEL ACTO ADMINISTRATIVO QUE LO ADOPTA Y FECHA |

DESCRIPCIÓN DE LA MODIFICACIÓN |

|

1.0 |

RR 4 Feb-6/03 |

Se modifica totalmente el procedimiento: "Elaboración Planes de Auditoría Sectorial PAS y su consolidación en el Plan de Auditoría Distrital PAD" adoptado mediante Resolución Reglamentaria No. 04 febrero 6 de 2003, dada la magnitud de las modificaciones determinadas por el equipo de Mejoramiento del Proceso de Prestación de Servicio Micro, las cuales incluyen cambios en su denominación, Alcance, Definiciones, Registros, Descripción de Actividades y Anexos. |

|

2.0 |

RR 30 May-21/03 |

El procedimiento cambia de versión 2.0 a 3.0.

El procedimiento se unificó con el Procedimiento de Seguimiento y Actualización del PAD.

Se ajusto redacción de objetivo, alcance, base legal y definiciones.

Se modificaron los anexos 1, 2, y 3, haciéndolos más ágiles y concretos en su estructura. |

|

3.0 |

RR 51 Dic-30/04 |

Se suprime la Modalidad de Auditoría de Seguimiento.

Se incluye la definición de Control Social.

Se incluye la actividad relacionado con enviar a la Dirección de Informática el PAD, con el fin de ser publicado en la Página WEB de la entidad, por ende se modifica el consecutivo de actividades del procedimiento.

Se deja como ejecutor solo al Contralor Auxiliar en la aprobación de las solicitudes de modificación.

Se Ajustó el anexo Nº 1. |

|

4.0 |

RR 45 Nov-30/05 |

Cambia de versión. |

|

5.0 |

RR 18 Ago-14/06 |